Serwus Mirki,

wbiłem 30 lvl, i uznałem, że najwyższa pora zainteresować się #oszczedzanie

W temacie #inwestycje #finanseosobiste jestem totalnie zieolony, dlatego pytanko mam do #wykopinvestment od czego zacząć żeby samemu odłożyć na #emerytura bo na zus nie liczę (#jdg here) Ogarniać to samemu z wiedzy z netu czy olać i szukać jakiegos ogarniętego doradce inwestycyjnego?

miesięcznie mogę na inwestycje poświęcić

wbiłem 30 lvl, i uznałem, że najwyższa pora zainteresować się #oszczedzanie

W temacie #inwestycje #finanseosobiste jestem totalnie zieolony, dlatego pytanko mam do #wykopinvestment od czego zacząć żeby samemu odłożyć na #emerytura bo na zus nie liczę (#jdg here) Ogarniać to samemu z wiedzy z netu czy olać i szukać jakiegos ogarniętego doradce inwestycyjnego?

miesięcznie mogę na inwestycje poświęcić

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Co myślicie o takim orientacyjnym miesięcznym budżecie? Dodam, że niektóre wydatki:

- nie będą realizowane (np. medyczne, gdy jestem zdrowy czy bufor - wejdą wtedy w #inwestycje #inwestowanie)

- nie są realizowane co miesiąc, a w skali kilku miesięcy lub lat (wycieczki, remonty)

- są do podziału (np. czynsz i rachunki)

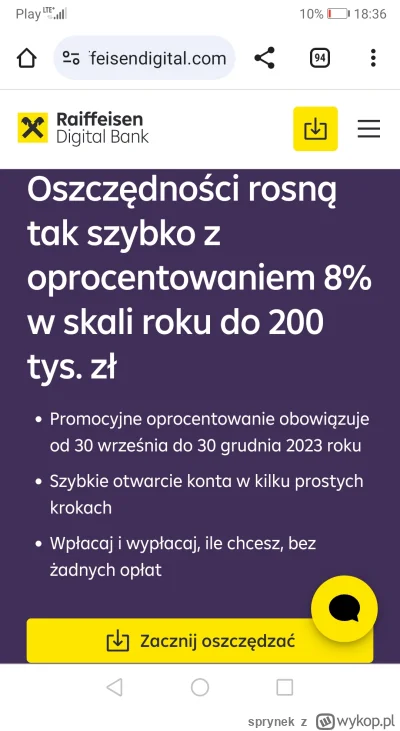

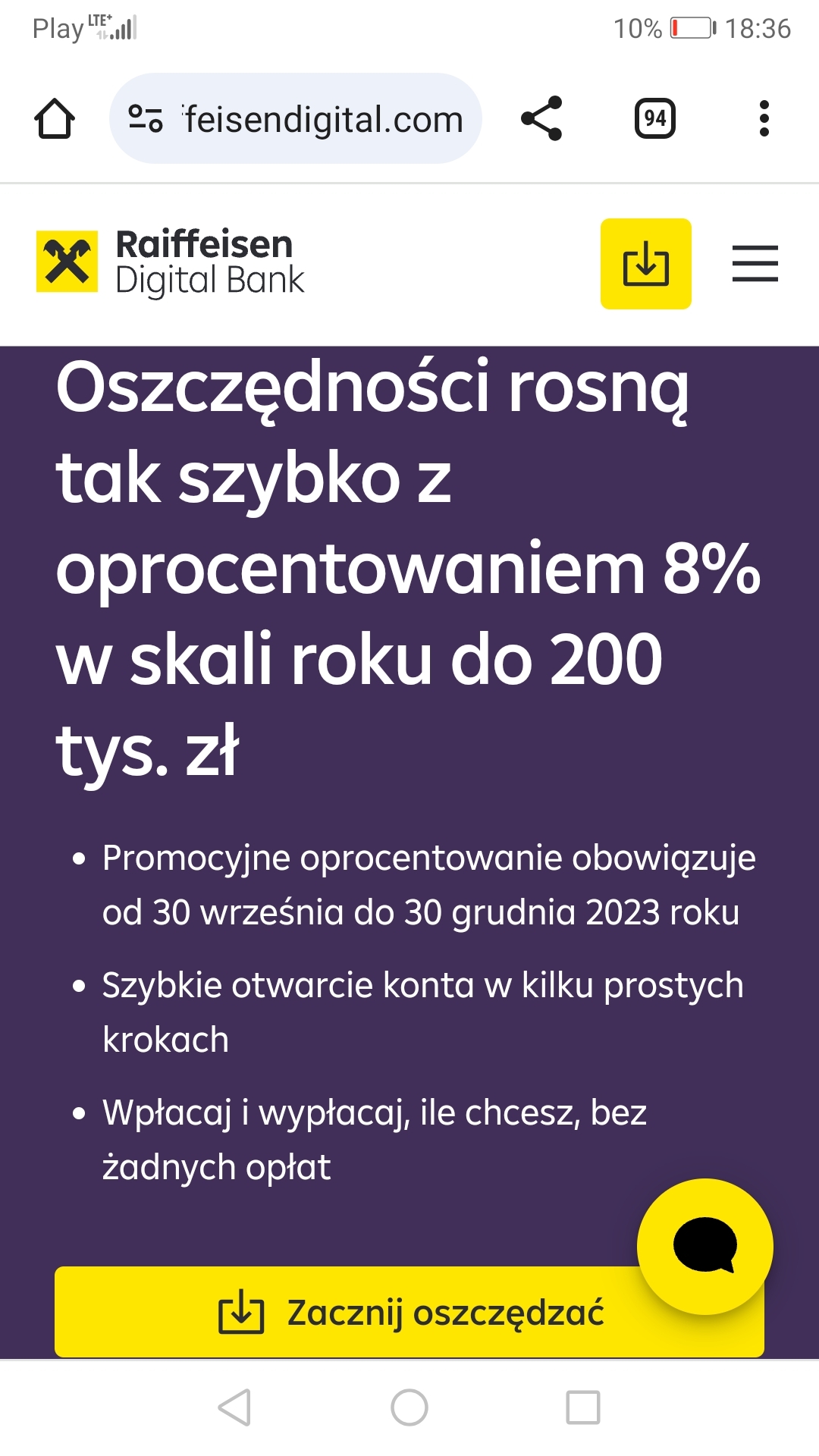

źródło: 62v71t

Pobierz@mirko_anonim: Czyli jak to funkcjonuje? W styczniu wydasz 40% dochodu, a w lutym 80% dochodu, tak? Okej, to jest realistyczne. Natomiast wtedy te poszczególne procenty (bo to procenty wydatków, nie dochodu) przeliczasz na nowo w każdym miesiącu?