Wszystko

Najnowsze

Archiwum

43. posiedzenie Sejmu

Dyskusja w sejmie na temat rządowej propozycjinustawy frankowej. Na szczęście bardzo dużo krytyki dotyczącej Art.5 Dyskusja od 7,40 do 9 godziny

z- 1

- #

- #

- #

- #

- #

sluchajcie to faktycznie tak jakos jest?

@jmuhha: Nie do końca. Autor myli oprocentowanie z RRSO. Dostępne są dzisiaj oprocentowania nawet poniżej 6%.

Oczywiście główny wniosek jest prawidłowy - zmniejszenie kwoty kredytu zmniejsza odsetki. Z tego powodu warto jak najczęściej i jak największymi kwotami nadpłacać kredyt.

Suma odsetek to tylko przewidywana wartość, obliczona przy założeniu braku zmian oprocentowania. W rzeczywistości będzie zupełnie inna.

"Blokują" mieszkanie i zmuszają do zejścia z ceny. Te praktyki to czerwone flagi

Nieuczciwi kupujący panoszą się na rynku nieruchomości. Ich modus operandi jest prosty: reagują na ogłoszenie o sprzedaż

z- 1

- #

- #

- #

- #

- #

Czy jest tu jakiś singiel szarak zarabiający w przedziale 5-7k który wziął kredyt na mieszkanie w większym wojewódzkim? To w ogóle jest do zrobienia?

Jestem (jeszcze) młodym dorosłym, 25 lat, singlem, pracującym w sprzedaży w telekomie i chce do 30-tki kupić mieszkanie.

Przeraża mnie fakt kredytów, formalności i najbardziej cen mieszkań a z drugiej strony nie chce płacić komuś rat za jego lokal w nieskończoność. Niby mógłbym kupić

Nie myślałem o mieście obok z dobrym dojazdem do Wojewódzkiego?

Co w sytuacji gdy w

Co w sytuacji gdy w banku podpiszę kredyt na 25 lat a spłacę go np za 5 miesięcy? Czy zapłacę jakąś karę? I czy bank by nie płacić odsetek pozwoli np bym podpisał hipotekę w listopadzie-grudniu a zaczął spłacać dopiero np w maju?

@Plecakowicz: Odsetki są naliczane od chwili wypłaty kredytu. Nie otrzymasz pieniędzy za darmo na kilka miesięcy.

Odsetki nie są jednak naliczone z góry. Naliczają się codziennie, na

#kredyt #gielda #nieruchomosci

Akt oskarżenia w sprawie oszustw przy zawieraniu umów kredytowych

Policjanci z Komendy Powiatowej Policji w Szamotułach, wspólnie z prokuratorem, zakończyli postępowanie w sprawie oszustwa związanego z zawieraniem umów kredytowych. Mieszkanka powiatu szamotulskiego, zajmująca się pośrednictwem finansowym, została oskarżona o zaciągnięcie dwóch pożyczek na dane swo

z- 1

- #

- #

- #

- #

- #

- #

Teoria dwóch kondykcji a teoria salda w sprawach frankowych

Czym jest teoria dwóch kondykcji w sprawach kredytów frankowych? - Sąd Najwyższy potwierdza stosowanie teorii dwóch kond

z- 1

- #

- #

- #

- #

NIE dla Ustawy Frankowej? Frankowicze czują się osamotnieni, ale jest jeden spos

Pod koniec września rząd przyjął projekt tzw. ustawy frankowej i skierował go do Sejmu, mimo głośnego sprzeciwu ze stron

z- 40

- #

- #

- #

- #

- #

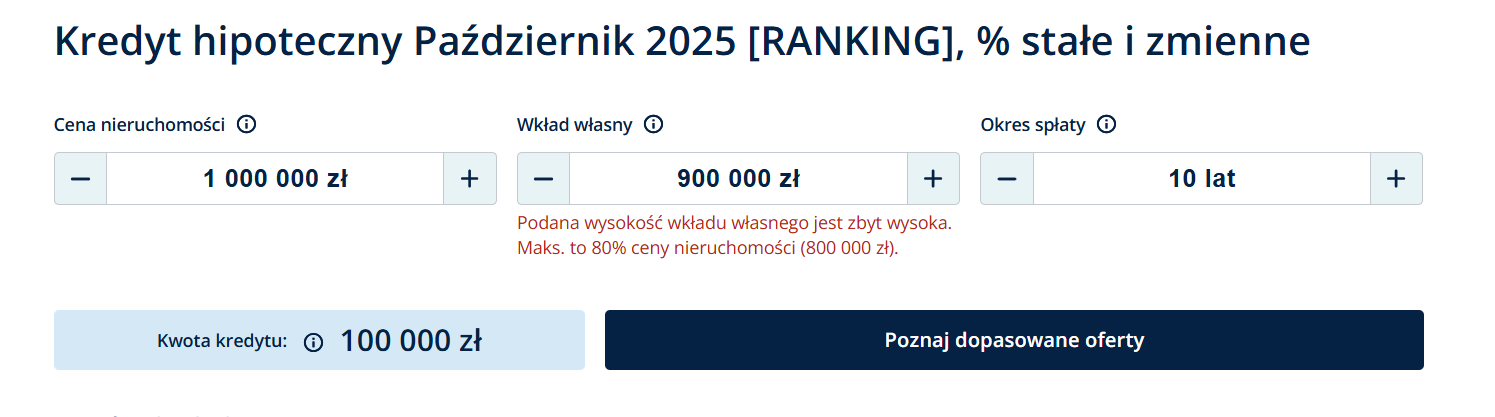

Po latach oszczędzania, stoję w końcu przed perspektywą wzięcia kredytu na zakup mieszkania. Sęk w tym, że większość pieniędzy mam już odłożone. Mieszkanie znalezione, wszystko fajnie, sprawdzam sobie kalkulator żeby wyliczyć orientacyjną kwotę kredytu, a tu zonk - nie mogę ustawić pełnej kwoty, tylko max 80% ceny nieruchomości. Wiem, że to nietypowe, bo większość ludzi jest w odwrotnej sytuacji, ale czy w takim

źródło: Zrzut-ekranu-2025-10-07-153231

Pobierz

nie mogę ustawić pełnej kwoty, tylko max 80% ceny nieruchomości

@mirko_anonim: To nie jest kalkulator, tylko narzędzie marketingowe. Służy do uzyskania kontaktu do potencjalnych klientów. Zwykle nie pokazuje prawdziwych ofert i informacji.

Większość banków nie ma ograniczenia wielkości wkładu własnego, może on nawet wynosić 99% ceny nieruchomości. Czasami występuje ograniczenie minimalnej kwoty kredytu np. nie może być niższa niż 100 000 zł.

Mirasy potrzebuje porady, dyskusji, bo zastanawiam się czy w to iść.

Chciałbym wziąć auto w kredyt, auto za około 50-60k PLN. Auto z rocznika około 2019-2020, a może i 2022 jak sie uda.

Zarabiam obecnie 6 tysięcy na rękę. Do tego dochodzi 800 plus, do tego zarobki żony 5k na rękę.

Kredyt na dom - 2400pln miesięcznie, to płacę ja. Natomiast prąd, wodę i internet z

Wokół dziecka kręci się całe nasze życie, praktycznie wszystko co mamy robimy z myślą o nim więc o jego przyszłość się nie martw.

〰〰〰〰〰〰〰〰〰〰〰〰〰〰〰

· Akcje: Odpowiedz anonimowo · Więcej szczegółów

· Zaakceptował: mkarweta

Brak kredytu w wieku 35 lat to:

- norma, nic specjalnego 28.6% (34)

- szczęście i coraz częściej luksus 71.4% (85)

Przedawnienie kredytów frankowych 2025 co musisz wiedzieć

Przedawnienie Kredytów Frankowych 2025 - Kredyty frankowe a ryzyko przedawnienia roszczeń - wszystko co musisz wiedzieć przed końcem roku W sprawach kredytów frankowych wszystko wydaje się być już jasne i przesądzone na korzyść konsumentów.

z- 0

- #

- #

- #

- #

- #

- #

Kredyt w młodym wieku wydaje się nierozsądny, ale wiele osób marzy o własnym mieszkaniu i nie jest w stanie tego osiągnąć. Coraz wyższe ceny to konieczność zgromadzenia większego wkładu własnego, a to nie jedyny problem, bo ważna jest zdolność kredytowa, która jest dostępna

źródło: Zrzut ekranu 2025-10-3 o 14.46.39

PobierzTeraz bez tego standardu utrata wartości pieniędzy wyrównuje koszt kredytu, ale 95% ludzi, w tym 80% na wykopie jak zobaczy do oddania dodatkowe pół miliona za pożyczone pół miliona na 30 lat powie, że to złodziejstwo w biały dzień( ͡º ͜ʖ͡º) a realnie ten koszt i tak będzie mniejszy niż 1:1

{kind=link}

{kind=link}

{kind=link}

co do inflacji, cały czas dociskają zielony ład i inne kretynskie systemy kaucyjne itd, poza tym świat ostatnio jest k------o niestabilny, więc mi się wydaje, że inflacja może lekko odbić, ale wiadomo, to wróżenie z fusów

niemniej jednak, nawet przy różnicy 2% kusi mnie nienadpłacanie

Najlepsze co może zaoferować rynek ubezpieczeniowy to mocna konkurencja. Ostatnio pisałem o nowej ofercie Vienna Life po ubiegłorocznej konsolidacji w której zaoferowali oni najlepszy zakres chorób i nowotworów w korzystnej cenie. Po miesiącu odpowiedziała Hestia poprzez czasową promocję w której do 100 tysięcy złotych SU na nowotwory dodają gratis, gdy kupimy u nich umowę na Poważne Zachorowanie.

Firmy takie jak Vienna, Hestia, PRU czy

Mówimy tu o rozwiązaniach z TOP 3 na rynku, zakres w porównaniu do wybrakowanych umów jest na prawde szeroki, a wypłacalność na wysokim poziomie. Z ubezpieczeniami jest tak, że one da niezbędne w danym okresie, na konkretne potrzeby, które wydarzyłaby sie teraz i nie byłoby nas na nie stać. Ktoś kto ma dużą poduszkę bezpieczeństwa moze odpuścić sumę za pobyt w szpitalu, czasową niezdolność do pracy czy urazy/uszczerbki, ale kwestie

Ja pracuje pod największym pośrednikiem w Polsce więc partnerzy z tych firm przyjeżdżają regularnie i oni nas szkolą oraz koordynatorzy z danego biura, miasta i działu w Polsce więc dostep do informacji jest dość duży, ale każdy pracuje tym co uważa za najlepsze/najskuteczniejsze. U mnie ubezpieczenia to nie jest główna specjalizacja, długo pracowałem w podatkach, zajmuje się też hipotekami czy inwestycjami jednorazowymi, bo mamy wszystko od FIO/FIZ, przez platformę funduszy,