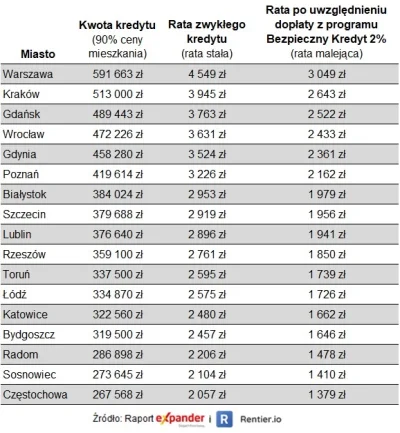

To te raty, które miały być nieatrakcyjne, a program #kredyt2procent kapiszonem, który nic nie zmieni na rynku? ( ͡° ͜ʖ ͡°)

Machający papa.jpg

#nieruchomosci #kredythipoteczny #kredytna2procent #mieszkanie #ekonomia

Machający papa.jpg

#nieruchomosci #kredythipoteczny #kredytna2procent #mieszkanie #ekonomia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

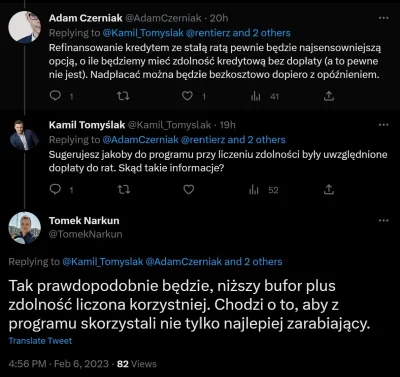

Na wycieczki z powodu miniratki mnie nie stać to