Czy korzystał ktoś z Was z pomocy kancelarii Votum w sprawach kredytów frankowych? Macie jakieś opinie o tej firmie?

#kredythipoteczny #frankowicze #kredytmieszkaniowy #pytanie

#kredythipoteczny #frankowicze #kredytmieszkaniowy #pytanie

Wszystko

Najnowsze

Archiwum

Na kredycie 400 000 zł zapłacisz 357 200 zł samych odsetek i to zanim doliczysz prowizję, ubezpieczenia i opłaty, o których żaden folder reklamowy nie wspomina. Rozkładamy każdy koszt na części pierwsze.

z

W lipcu popyt na kredyty mieszkaniowe wzrósł do 19,4 mld zł, osiągając najwyższy poziom od grudnia 2023 roku. Liczba wni

zodpisania umowy kredytowej do momentu przeniesienia własności na Ciebie płacisz karencję.

Wkład własny 10% więc z 640 to 64 tys (40 mam), brakuje 24 tys. Zakładałem, że tę różnicę zabezpieczy gwarancja BGK

Pośrednicy nieruchomości spodziewają się wzrostu popytu i cen mieszkań w trzecim kwartale, wynika z najnowszej ankiety. W przypadku kawalerek wzrostu popytu spodziewa się 79 proc. ankietowanych pośredników, a wzrostu cen 77 proc., w przypadku większych mieszkań – wzrostu popytu – 83 proc., a wzrostu

z

Warszawski Sąd Rejonowy w czwartek ogłosił upadłość Getin Noble Banku. Jest to efekt przymusowej restrukturyzacji, którą zasądzono jesienią 2022 r. ze względu na trudną sytuację finansową GNB. Problem mają teraz osoby, które mają w tym banku kredyty we frankach szwajcarskich.

zCzy biorąc kredyt 2% jest możliwość w późniejszym czasie nabycia drugiej nieruchomości, czy jest to jakoś zabronione przez 10lat?

mieszkalnej

Polacy już kombinują, żeby załapać się na "Bezpieczny Kredyt 2 proc." niektórzy chcą brać rozwody. Eksperci zwracają uwagę, że projekt ustawy jest dziurawy i mogą pojawić się nie tylko kombinatorzy, lecz także oszuści.

z

Banki będą zaostrzać warunki kryteriów udzielania kredytów Z informacji przekazanych przez NBP wynika, że w drugim kwartale 2023 roku banki...

zChciałbym kupić mieszkanie z 25% wkładem własnym na kredyt i pozostałe 75% nadpłacić/ spłacić systematycznie w ciągu 3 lat.

Poradźcie proszę na temat: Kredyt Bez Wkładu Własnego, jak to działa?

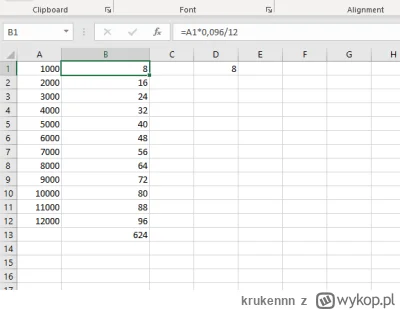

Pan Jan regularnie odkładał po 1000 zł miesięcznie. W ciągu roku odłożył 12000 zł. Inflacja w danym roku przykładowo wyniosła 9,6%. Naliczona premia mieszkaniowa wyniesie 624 zł. W kolejnym roku pan Jan dalej wpłacał po 1000 zł. Zaoszczędził kolejne 12000 zł, a jego jego wpłacony

źródło: obliczenia

Pobierzza każdy rok kalendarzowy prowadzenia konta, jako suma dwunastu miesięcznych składników naliczeniowych tego roku, obliczonych zgodnie z wzorem: S = K x W/12

Cześć, mam pytanie za pół roku chcemy wziąć kredyt hipoteczny i mam pytanie odnośnie wyciągu z konta. Mam 2 konta na pierwsze wpada wypłata i większość środków przelewam na 2 konto. Z pierwszego korzystam w 50% można powiedzieć - przelewam sobie co tydzień pieniądze "na życie", ale często płace blikiem czy też wyciągam gotówkę. Bank poprosi również o historię konta drugiego banku? Czy tylko tam gdzie wpada wypłata?

{kind=link}

W zeszłym roku dostałem zwrot podatku 900zł, z czego około 300 Urząd Skarbowy zabrał na poczet niezapłaconych mandatów. Czy na chwilę obecną może to wpływać negatywnie na historię BIK, i tym samym może być argumentem żeby nie przyznać mi kredytu na mieszkanie?

#bik #finanse #kredytmieszkaniowy #kredyt

──