Dawno nie było takiego cyrku legislacyjno-politycznego jak z kredytem 2% XD

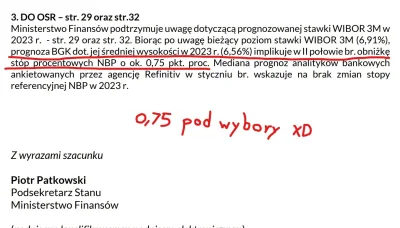

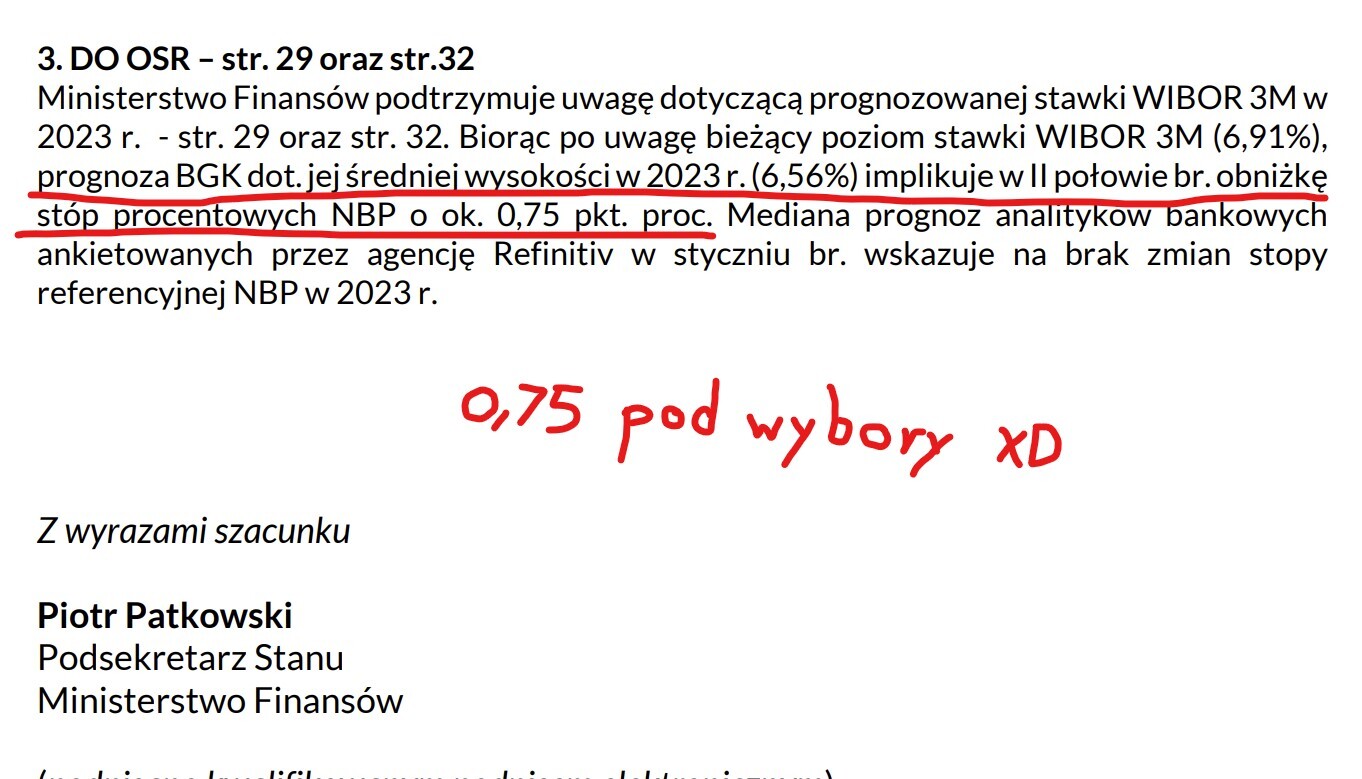

Ministerstwo Finansów krytykuje, bo przecież hej mieliśmy obniżać stopy przed wyborami.

NBP krytykuje, bo Wielki Plan Glapy o samospadającej inflacji się oddala, a jeszcze może podnosić trzeba będzie.

Ministerstwo

Ministerstwo Finansów krytykuje, bo przecież hej mieliśmy obniżać stopy przed wyborami.

NBP krytykuje, bo Wielki Plan Glapy o samospadającej inflacji się oddala, a jeszcze może podnosić trzeba będzie.

Ministerstwo

{kind=link}

{kind=link}

{kind=link}

{kind=link}

#nieruchomosci #kredyt2procent