Aktywne Wpisy

czerwonykomuch +105

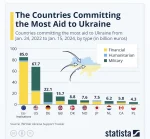

Niezmiennie przypominam, że Polska znajduje się dopiero na 9 miejscu (nie licząc instytucji UE) pod względem wartości sumarycznej pomocy dla Ukrainy i jest wyprzedzana m.in. przez Danię - kraj z połową naszego PKB. Polacy są za to pierwsi do jęczenia o wdzięczność i przeprosiny za krzywdy sprzed blisko wieku. Poczucie wyższości pana Polaka wobec chłopa Ukraińca wciąż panuje w narodzie, podsycane bardzo skutecznie przez ruską propagandę.

Przezabawne jest udawanie, że polska pomoc

Przezabawne jest udawanie, że polska pomoc

źródło: GLtq6aWXAAAPrKf

Pobierz

czykoniemnieslysza +176

olx Kraków mieszkania ok. 50 metrów, ceny od 800k w górę xDxD Zakładajcie rodziny śmiało

#nieruchomosci

#nieruchomosci

{kind=link}

@poison101 Nierealne w moim przypadku. Teraz mieszkam za granicą i na stałe wracam dopiero w okolicy września.

@audiohead W takim wypadku czy dobrze rozumuję, że każda lokata powyżej 2% będzie z mojej perspektywy lepszym rozwiązaniem długofalowo? A co zyskuję przy spłacie takiego kredytu wcześniej, na przykład po 3-4 latach, oprócz spokoju ducha? Spłacając coś dłużej, finalnie oddaję więcej do banku, a tego chcę właśnie uniknąć.

Z porad praktycznych: na taki manewr załapiesz się tylko raz w życiu. Jak masz możliwość to kup nieruchomość która

@kegnar Zdaję sobie ze wszystkiego sprawę. Dlatego właśnie realistyczny plan zakłada spłatę w ciągu pierwszych pięciu lat. Siedzę od rana w kalkulatorach i arkuszach, robię różne symulacje i moją jedyną niewiadomą jak na razie jest to czy brać na 10 lat, czy na 20. I czy zwiększać pułap kredytu, bo obrane miasto do najtańszych niestety nie należy. Dzięki za hinty!

@Biebrzanski_Ghul: około 2,47%, bo jeszcze dochodzi Belka.

Co do zasady jesli na tych samych warunkach dadzą ci kredyt na 10 czy 20 lat i co miesiąc spłacasz tyle samo, zawsze trochę nadpłacajac to kredyt

@ratelier: Po co oni to tak zrobili? Przecież to tylko zwiększa dochody banków i straty budżetu. Nie widzę żadnego sensownego uzasadnienia takich zapisów.