Wszystko

Najnowsze

Archiwum

„Bogaci” Polacy są bardziej obciążeni długami

Mieszkańcy największych miast mają najwyższe kredyty hipoteczne w relacji do swoich zarobków. Bo i same mieszkania są tam najdroższe ????

z- 0

- #

- #

- #

- #

- #

- #

Kredyty hipoteczne- wszystko, co warto o nich wiedzieć

W dzisiejszych czasach posiadanie własnego mieszkania, domu, pozwala na poczucie stabilizacji i niezależności. Niejednokrotnie ilość własnej gotówki nie jest wystarczającą, by zrealizować własne marzenia i plany, które pozwolą na komfortowe, dostanie życie. Kredyty hipoteczne to doskonałe rozwiązani

z- 0

- #

- #

- #

- #

- #

5-10% korekty, czyli w 2023 roku będzie taniej, a w 2024 nawet jeżeli ceny znowu zaczną rosnąć, to ceny co najwyżej wrócą do poziomu z końca 2022 roku (wymagana byłaby dynamika +~11% r/r w 2024, także jest to dość wątpliwe, aby rynek nieruchomości od razu aż tak bardzo się rozpędził. Raczej będzie to boczniak lub wzrost kilka % max, także nadal będzie taniej niż w 2022

Nieruchomy rynek nieruchomości 2023. Sprzedających mieszkania i domy wielu

Chude lata nastały dla deweloperów i agentów nieruchomości. - Nie sprzedaliśmy ani jednego mieszkania w grudniu 2022, a od października żadnego domu - mówi pośrednik z Bydgoszczy.

z- 0

- #

- #

- #

- #

- #

- #

źródło: comment_1673782852I3H6Q6wNxNAMN8xB4ZdPaP.jpg

Pobierz

A za to "tyś" w ankiecie należy się karny jeżyk... (╯°□°)╯︵ ┻━┻

Pomyślałem - spoko opcja. Trochę miesięcznie kupuję na allegro i wolę wykonać jeden duży przelew niż np 10 małych. Tak jak karty flotowe. Tankujesz ile chcesz, potem przychodzi jedna zbiorcza faktura i heja. Duża wygoda.

Jednak dziś dostałem maila że zarejestrowano nowe informacje na mój temat. Kupiłem raport i okazuje się że każda

Nie bierz nic na to allegro pay na kilka mc przed wzięciem kredytu jeśli taki byś chciał wziąć

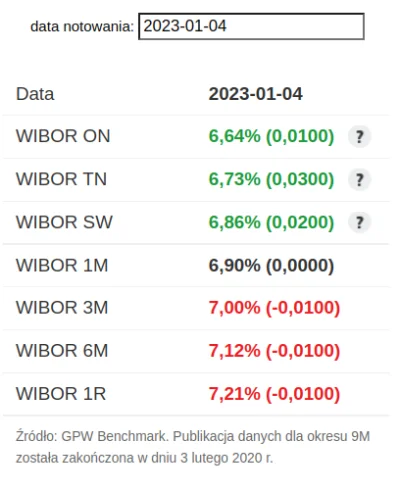

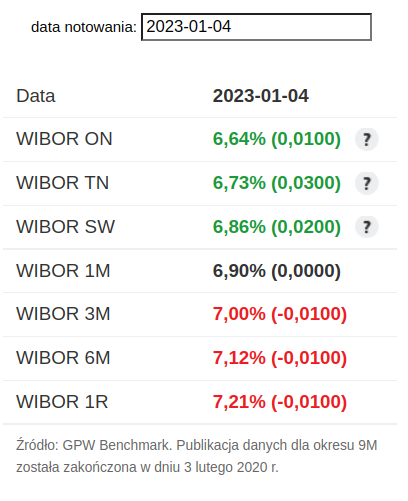

Ostatnie miesiące to dynamiczny okres w ofertach kredytów hipotecznych. Rynek jest w pewnym zawieszeniu i mimo coraz tańszych ofert na oprocentowanie stałe i zmienne problemem pozostaje brak zdolności kredytowej. W ostatnim kwartale 2022 roku WIBOR spadł o ponad pół procent. Dodatkowym ułatwieniem miała być zamiana wskaźnika na jeszcze tańszy WIRON. Banki nie spieszą się jednak z jego wprowadzeniem.

Ubiegłe miesiące były ciężkie dla sektora bankowego.

źródło: comment_1673274320X376dG9JN4MKDg0ewfNm3x.jpg

Pobierz

Mamy dziurawe prawo i chcesz się od niego zabezpieczyć? Płać. (╯°□°)╯︵ ┻━┻

WIBOR przebił psychologiczną granicę. Pierwszy raz od "traktatu sopockiego"

WIBOR 3M po raz pierwszy od połowy lipca zszedł poniżej 7 proc. To oznacza spadające raty kredytów dla tysięcy Polaków. To wciąż ten wskaźnik jest bowiem kluczowy dla wysokości miesięcznych przelew...

z- 2

- #

- #

- #

- #

Siemka Mireczki!

Nadpłaciłem kredyt hipoteczny i mam dwie opcje, zmniejszenie wysokości raty albo skrócenie czasu kredytowania. Wiadomo, druga opcja jest bardziej korzystna - a co w przypadku, gdyby nie skracać okresu, zmniejszyć wysokość raty, a różnice między większą ratą a obecną nadpłacać co miesiąc? Na czym wyjdę lepiej?

#kredyty #hipoteczny #banki

co w przypadku, gdyby nie skracać okresu, zmniejszyć wysokość raty, a różnice między większą ratą a obecną nadpłacać co miesiąc? Na czym wyjdę lepiej?

@AnonimoweMirkoWyznania: wyjdzie dokladnie tak samo

Jeżeli mam sporo wolnych oszczędności i prowadzę jednoosobową #dzialanoscgospodarcza na #ryczalt, to jaka forma zakupu samochodu jest najbardziej opłacalna?

Wydaje mi się, że najkorzystniej będzie zarejestrować go do użycia "mieszanego" (prowadzę głównie zdalną działalność biurową) i kupić auto od razu za gotówkę + upomnieć się o zwrot połowy VATu, a następnie upominać się o zwrot połowy VATu za benzynę i akcesoria/naprawy.

Czy tak faktycznie jest?

źródło: comment_1673202763XTtZvEXnquYDl8aqUqYBRu.jpg

Pobierz

Nie wkręcaj sobie, oszczędzisz sobie w ten sposób wiele stresów i zmartwień. Kiedyś były takie scamy, ale wiesz czemu ich już nie

Zależy mi na tym, aby obsługiwać maksymalnie z apki bez konieczności wizyt w banku i bez konieczności dostarczania zaświadczenia od pracodawcy oraz możliwość nadpłaty z opcją skrócenia z poziomu apki. Chciałbym też nie płacić prowizji. :)

#kredyt #kredyty

Czy ja dobrze zrozumiałem że Mateusz obiecał publiczne zniesienie WIBOR-u i zastąpienie go nowym wskaźnikiem od nowego roku a jak nie to rząd sam go wyznaczy ? Był to element ulgi dla kredytobiorców razem z wakacjami kredytowymi.

no to zarzucę linkiem do obietnicy:

@lizak21: przeciez to oczywiste ze overnighty maja nizsze oprocentowanie niz 3M i 6M, wiec mateusz dobrze nawija makaron na uszy pod publiczke.

źródło: comment_1672995703jWLhYlUByUQSIzo6oOcq16.jpg

Pobierz

Myślałem żeby spłacać 900zl comiesiac to w 8 rat będę miał spłacone 9. Czy to dobry pomysł?

Czy nadpłacać sam kapitał? #kredyty #kiciochpyta

Frankowicza z wyrokiem unieważniającym kredyt czekają dalsze potyczki z bankiem

Sądy wydają coraz więcej orzeczeń unieważniających kredyt frankowy. Korzystny wyrok to tylko połowa sukcesu. Wzajemne rozliczenie z bankiem, wykreślenie hipoteki z księgi wieczystej oraz danych o zobowiązaniu z BIK może trwać latami. Banki nie zawsze bowiem idą na rękę kredytobiorcom.

z- 4

- #

- #

- #

- #

- #

- #

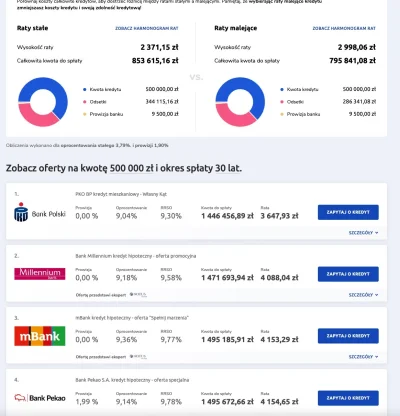

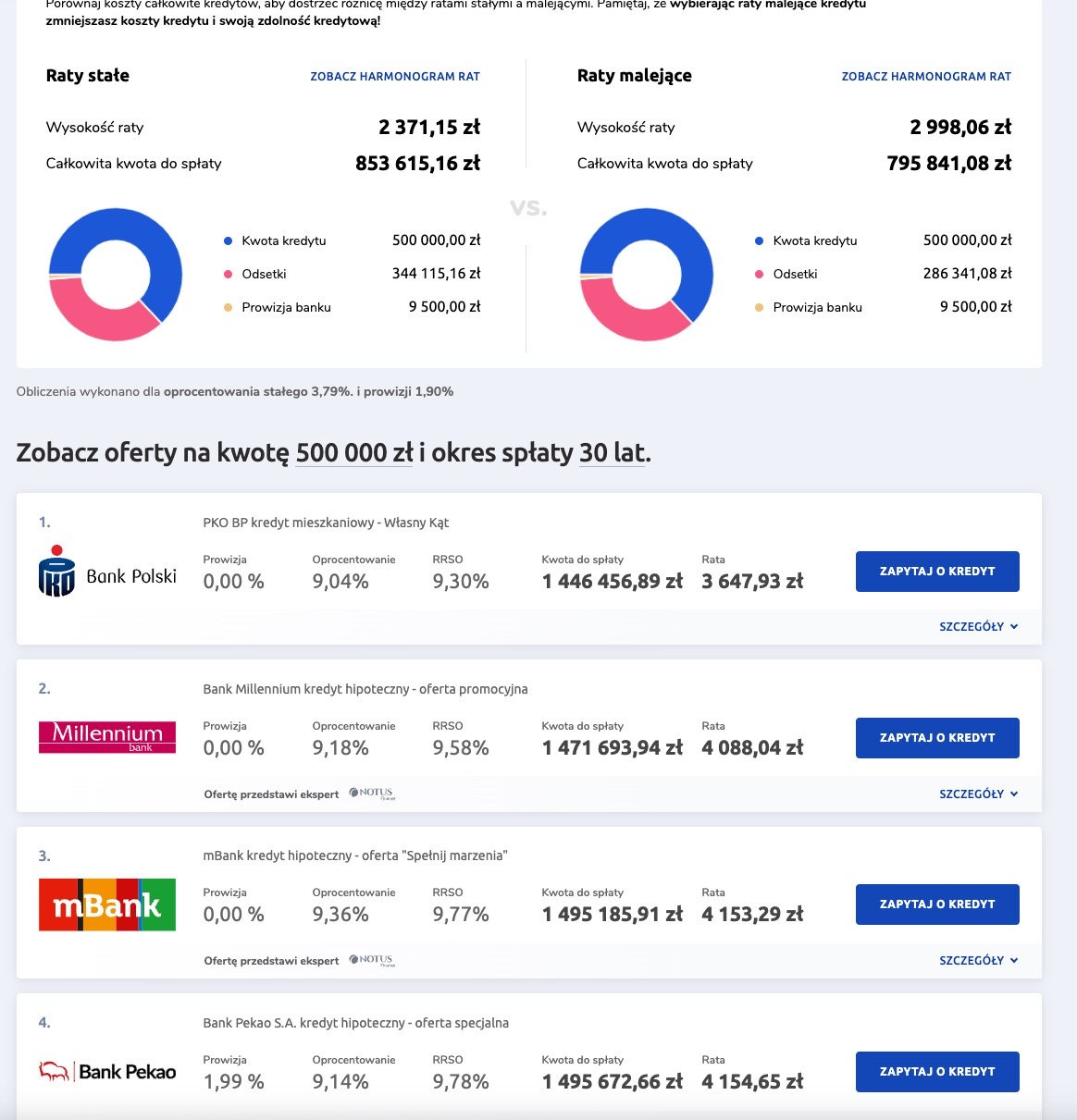

Jestem nobem z kredytami więc nie wiem jak to jest xD

I czemu na górze przy ratach jest do spłaty 853 tys, a na liście

źródło: comment_1670450562DJEXt72qssW4W2vBEixoER.jpg

Pobierz

"Kredyty hipoteczne zaciągamy średnio na 25-26 lat – wynika z szacunków mieszkanie.pl. Ale kiedy tylko dostaniemy kredyt na zakup wymarzonej nieruchomości, staramy się go jak najszybciej spłacić. Dlatego średni okres spłaty kredytu to 13 lat."

30 sekund googlania ( ͡° ͜ʖ ͡°)

Ja i mój żyjący rodzic chcemy całkowicie zrezygnować ze spadku po zmarłym rodzicu/małżonku ze względu na rodzinną sytuację i chęć maksymalnej możliwej ochrony przed potencjalnymi długami. Rezygnujemy też z zasiłku pogrzebowego, w obu przypadkach na rzecz dalszej rodziny.

Czy któreś z nas (ja/rodzic vs. dalsza rodzina) może otrzymywać jakąś rentę/emeryturę po zmarłym ze 100% pewnością, że nie będzie się to wiązało z żadnym zagrożeniem długami? Jaka jest orientacyjna wysokość i

źródło: comment_1670261406SXx0osznu6KTvcA7Qdoozr.jpg

Pobierz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Jak żyje, w żadnym innym kraju nie widziałem tylu "lizingowych biznesmenów" - młodych wilków w BMW czy Audi, właścicieli interesów budek z bubble-tea czy jakichś homestagerów w tesli z kwiatkiem doniczkowym i butelką wina do zdjęć jako narzędzia pracy. Ich zysk opierał się wyłącznie

j---ć kraftowe burgery, tylko pan chińczyk