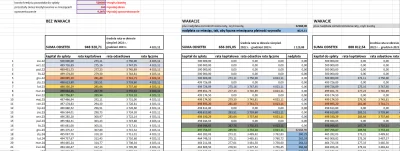

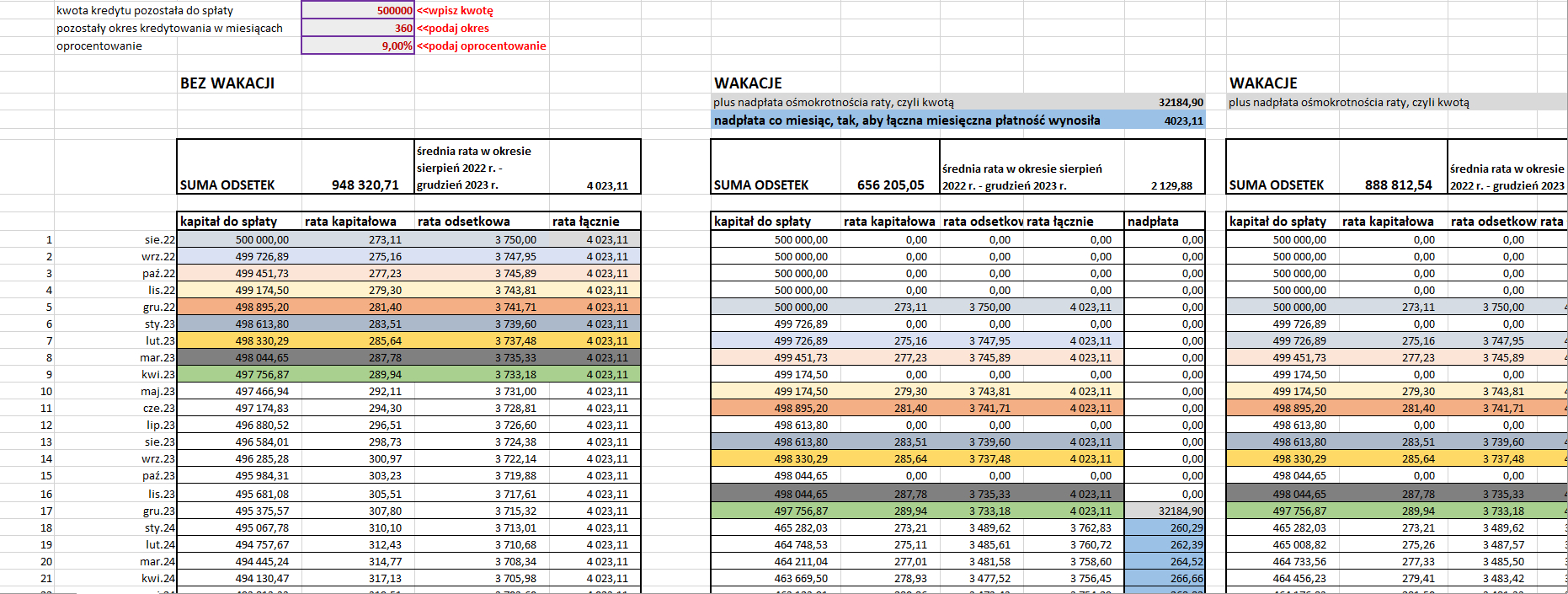

Taka sytuacja. Wakacje sie oplacaja nadplacajac? I przez te przesuniecie 8 rat przesunie mi sie stala stopa?

#wakacjekredytowe #kredyty #banki

#wakacjekredytowe #kredyty #banki

Wszystko

Najnowsze

Archiwum

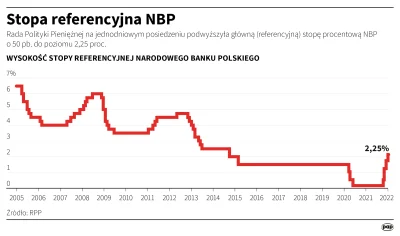

źródło: comment_16584395199BVFUSAStM0hRdd3hSyE6E.jpg

PobierzW 1. poł. 2022r. wzrost +47.5% względem 2021, sam czerwiec ponad +30% w górę!

z

źródło: comment_1658149991uvOlSUzoCf5dG30dIwsG4F.jpg

PobierzHej, czy ma ktoś kredycik w Pekao SA (z żubrem) i wie jak przez aplikację zlożyć wniosek o wakacje kredyowe?

Hej, czy ma ktoś kredycik w Pekao SA (z żubrem) i wie jak przez aplikację zlożyć wniosek o wakacje kredyowe?

źródło: comment_1657890471WlGSIwa7hzwowrAOlF4a2Y.jpg

Pobierzgdzieś mieszkać trzeba, a najem w polskim wydaniu nie jest żadną alternatywą długoterminowo

Prezydent Andrzej Duda podpisał w czwartek ustawę o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom. Nowe przepisy zakładają wprowadzenie wakacji kredytowych i reformę WIBOR-u.

z

Sąd wydał nakaz zapłaty nie badając w ogóle ważności umowy, do czego był zobowiązany z mocy prawa; nie weryfikował też, w jaki sposób wyliczono zobowiązanie kredytobiorcy - wskazał Prokurator Generalny kierując skargę nadzwyczajną w sprawie niespłaconego kredytu frankowego.

z

źródło: comment_1655812422EG3N1lblSZt79zmT7jlI2X.jpg

Pobierz

Jednocześnie krytykując wszystkie programy socjalne jako pro-inflacyjne

z

źródło: comment_1655445710CT0dVicCmylWMB04pRvPcI.jpg

Pobierz

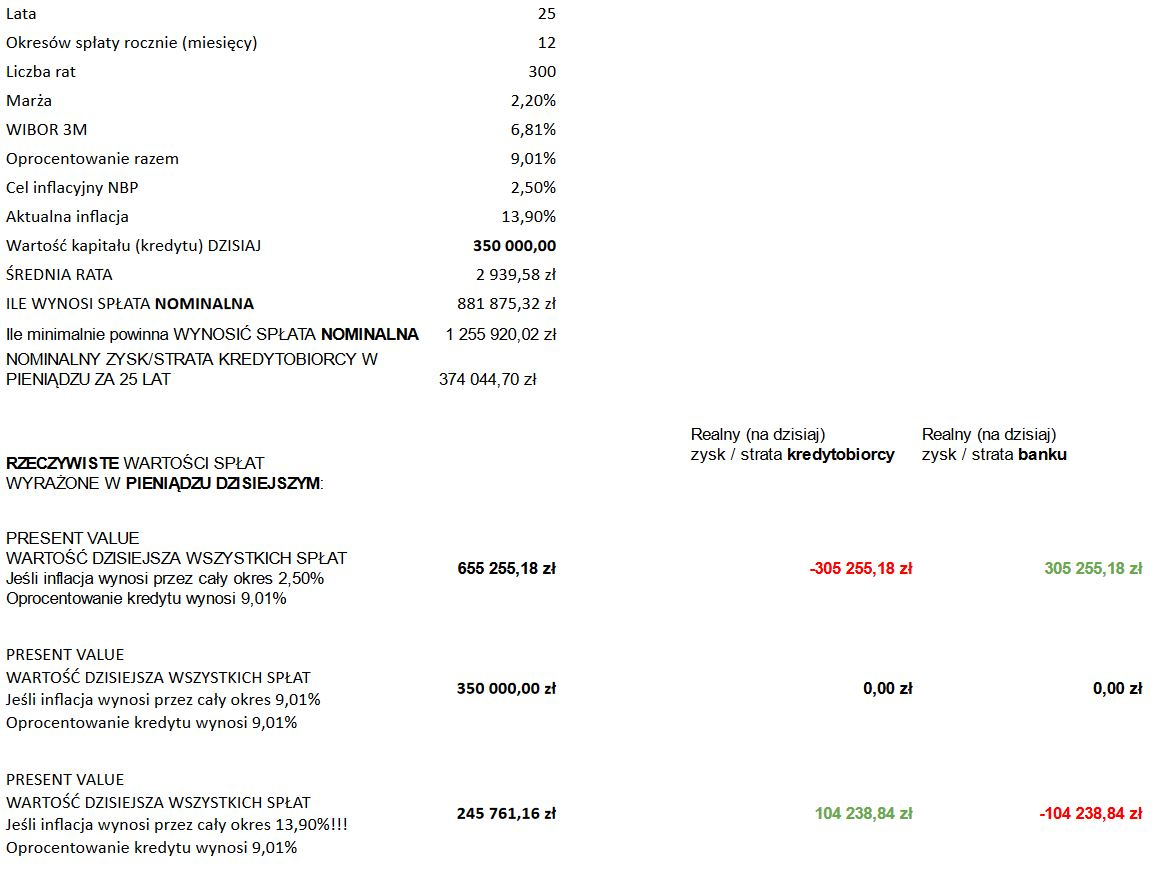

źródło: comment_1655383521hDK1vquKyY5vBvmdF7jmBU.jpg

Pobierz

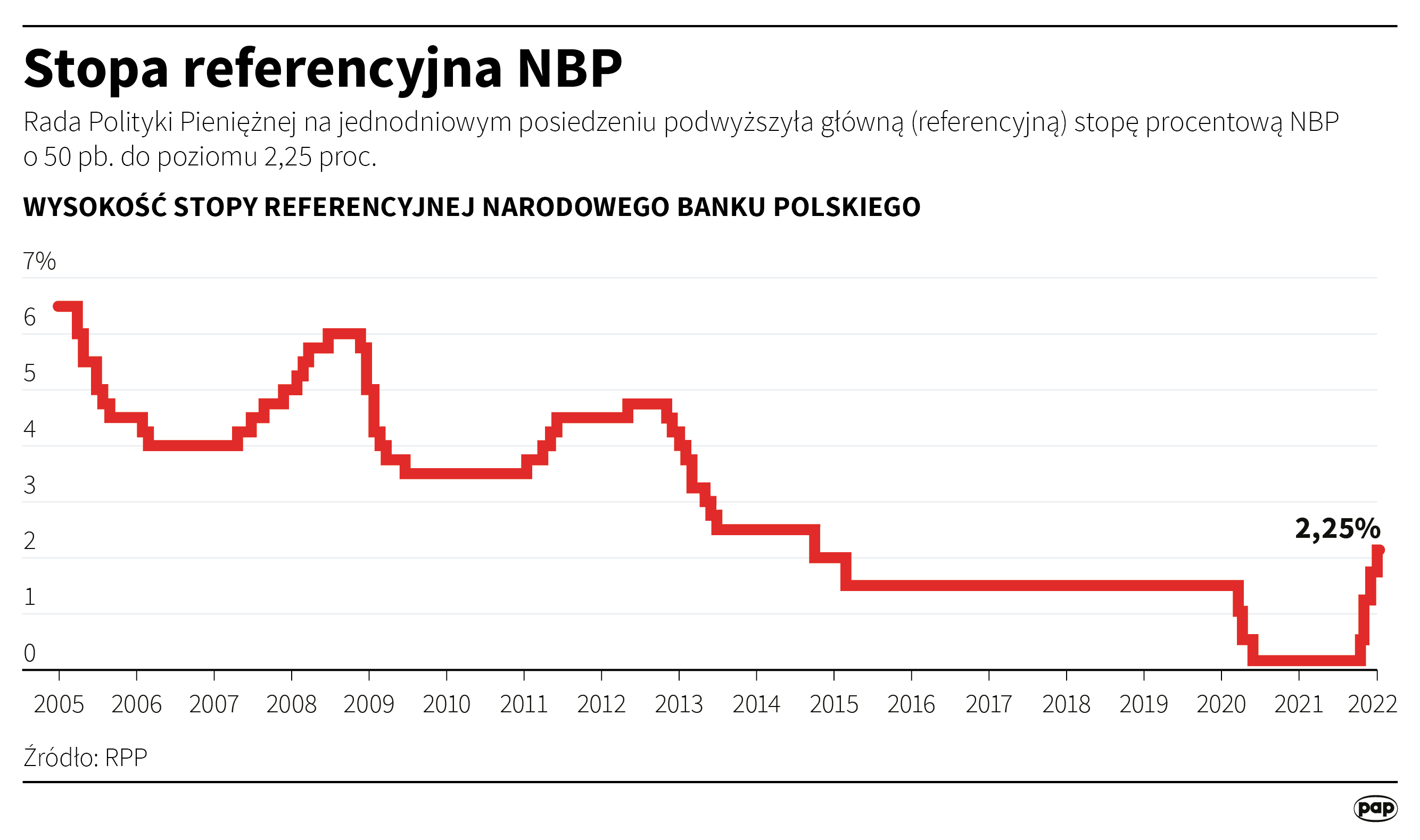

źródło: comment_1655378841lMwPw0rdZhyY3yOhP9GP0L.jpg

Pobierz

źródło: comment_16553929978EnjvdB1AXO6C6AZ8WHRm6.jpg

Pobierz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

#kredyty #finanse

źródło: comment_1658664371m8SdBRf3yzjqbyn0HprAaC.jpg

Pobierz