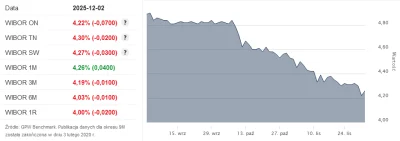

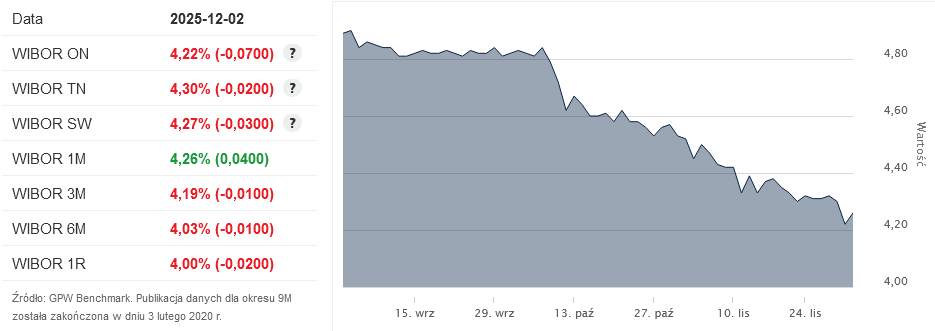

Mirki, ktoś brał kredyt hipoteczny w mBanku? Oferta wibor3m 4.20% + Marża 1,70% (5.90%). Zastanawiam się czy to sensowna oferta. Opcja stałe na 5 lat, później mogę wybrać, albo zmienne od razu. Zamierzam nadpłacać. Nie wiem jak się do tego zabrać. Jest jakaś sensowniejsza oferta teraz na rynku? Ku$%a, stresuje mnie to ( ͡° ʖ̯ ͡°)

#kredythipoteczny #finanse #wibor #nbp

#kredythipoteczny #finanse #wibor #nbp

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

#hipoteka #wibor #nbp