wyobraźcie sobie, że jesteście lekarzami, skończyliście wymagająca specjalizację, tyle lat nauki i doświadczenia, że już przestaliście liczyć. Tymczasem pośrednik/fliper po zawodówce w boomie mieszkaniowym 2018-2021 zarabia tyle co wy xD

dobrze, że już się to skończyło :)

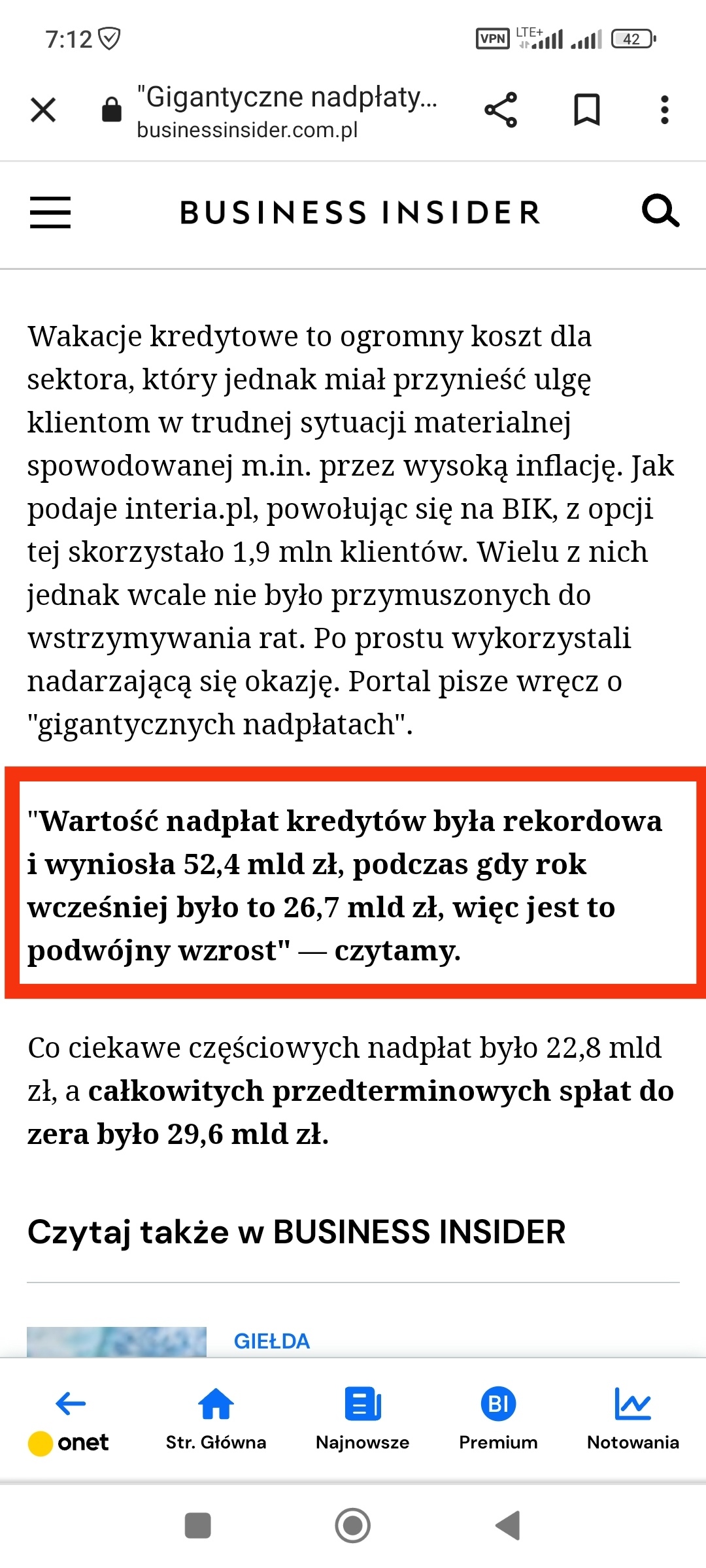

#nieruchomosci #kredythipoteczny

dobrze, że już się to skończyło :)

#nieruchomosci #kredythipoteczny

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

#nieruchomosci #kredythipoteczny #dom #dzialka #mieszkanie #mieszkaniedeweloperskie #zwiazki #rozowepaski #niebieskiepaski #dzieci

Czy planujesz na którymś etapie swojego życia zamieszkać w domu jednorodzinnym?