BNP Paribas - pomimo wakajek dalej nalicza mi sie oprocentowanie. Ktos ma to samo w tym gowno banku ?

#wakacjekredytowe #kredythipoteczny

#wakacjekredytowe #kredythipoteczny

Wszystko

Najnowsze

Archiwum

BNP Paribas - pomimo wakajek dalej nalicza mi sie oprocentowanie. Ktos ma to samo w tym gowno banku ?

źródło: comment_16647054924KrDhPt8yqXvBbyyC4eUYG.jpg

Pobierz

źródło: comment_1664694814idDo6AoiZ1iYAFwZICHrDS.jpg

Pobierz

źródło: comment_1664646392sovc6eQtDZyZEMtYF8K14C.jpg

Pobierz

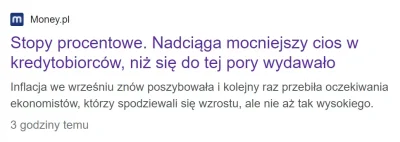

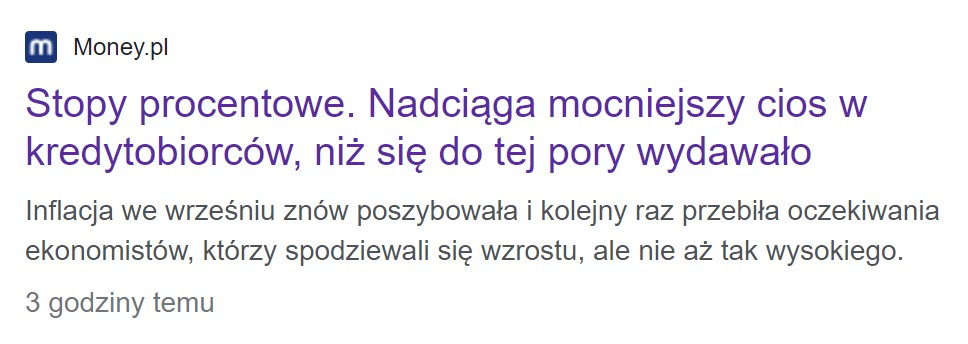

Średnie stawki ofertowe wpisywane w ogłoszeniach sprzedaży nowych mieszkań z miesiąca na miesiąc coraz mocniej się utrwalają – wynika z danych Bankier.pl udostępnionych przez serwis nieruchomości Otodom. Stabilizacja, za sprawą wcześniejszych podwyżek, odbywa się jednak na wysokich poziomach...

z

źródło: comment_1664560611E1pUIUX05N0rh7IRS03Gvi.jpg

PobierzPodobno Anon kupił mieszkanie na kredyt w 2021 i myśli, że mu wzrosło o 30%

źródło: comment_1664529904DT7NFymNVbbQGBM7i9AMC5.jpg

Pobierz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Jakiś market? Ikea? Agata?

Meble dla mnie, nie na wynajem.

#meble #meblujzwykopem #ikea #kredythipoteczny