Treść przeznaczona dla osób powyżej 18 roku życia...

Wszystko

Najnowsze

Archiwum

@wuwuzela1

Ciekaw czy Kosiniak Kamysz z Tuskiem trochę go zjada za macanie się z taka persona jak Buda i psucie wizerunku ledwo wystartowali

Ciekaw czy Kosiniak Kamysz z Tuskiem trochę go zjada za macanie się z taka persona jak Buda i psucie wizerunku ledwo wystartowali

konto usunięte via Wykop

tylko pamiętaj Krzychu, te mieszkania to na Żonę albo dzieci bierz. Ci debile i tak tego nie sprawdzą

@wuwuzela1:

✨️ Obserwuj #mirkoanonim

W listopadzie 2022 kupiłem za 590k (9,5k za metr) wykończone 3-pokojowe mieszkanie z połowy lat 90 we Wrocławiu, wydałem 350k gotówki na wkład własny i wziąłem 240k kredytu na normalnych warunkach. W międzyczasie zrefinansowałem go na 6,8% i nadpłaciłem parenaście k. Spłacę go w pełni max. za 5 lat, odsetki za taki okres wyniosą ok. 50k, czyli koszt spłaconego mieszkania zamknie się w 650k. Mieszkanie w okolicach Corte

W listopadzie 2022 kupiłem za 590k (9,5k za metr) wykończone 3-pokojowe mieszkanie z połowy lat 90 we Wrocławiu, wydałem 350k gotówki na wkład własny i wziąłem 240k kredytu na normalnych warunkach. W międzyczasie zrefinansowałem go na 6,8% i nadpłaciłem parenaście k. Spłacę go w pełni max. za 5 lat, odsetki za taki okres wyniosą ok. 50k, czyli koszt spłaconego mieszkania zamknie się w 650k. Mieszkanie w okolicach Corte

konto usunięte via Wykop

@mirko_anonim: Based AF, analiza wsteczna zawsze skuteczna

konto usunięte via Wykop

@mirko_anonim: ehh a jakbyś kupił bitcoina 10 lat temu i trzymał to by było

Treść przeznaczona dla osób powyżej 18 roku życia...

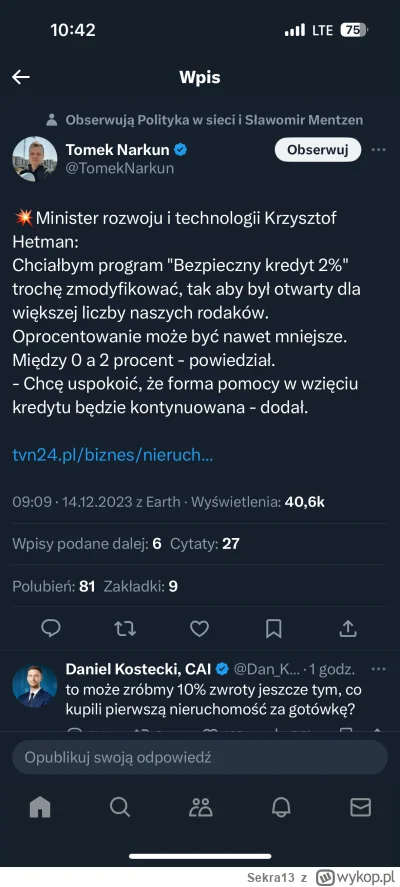

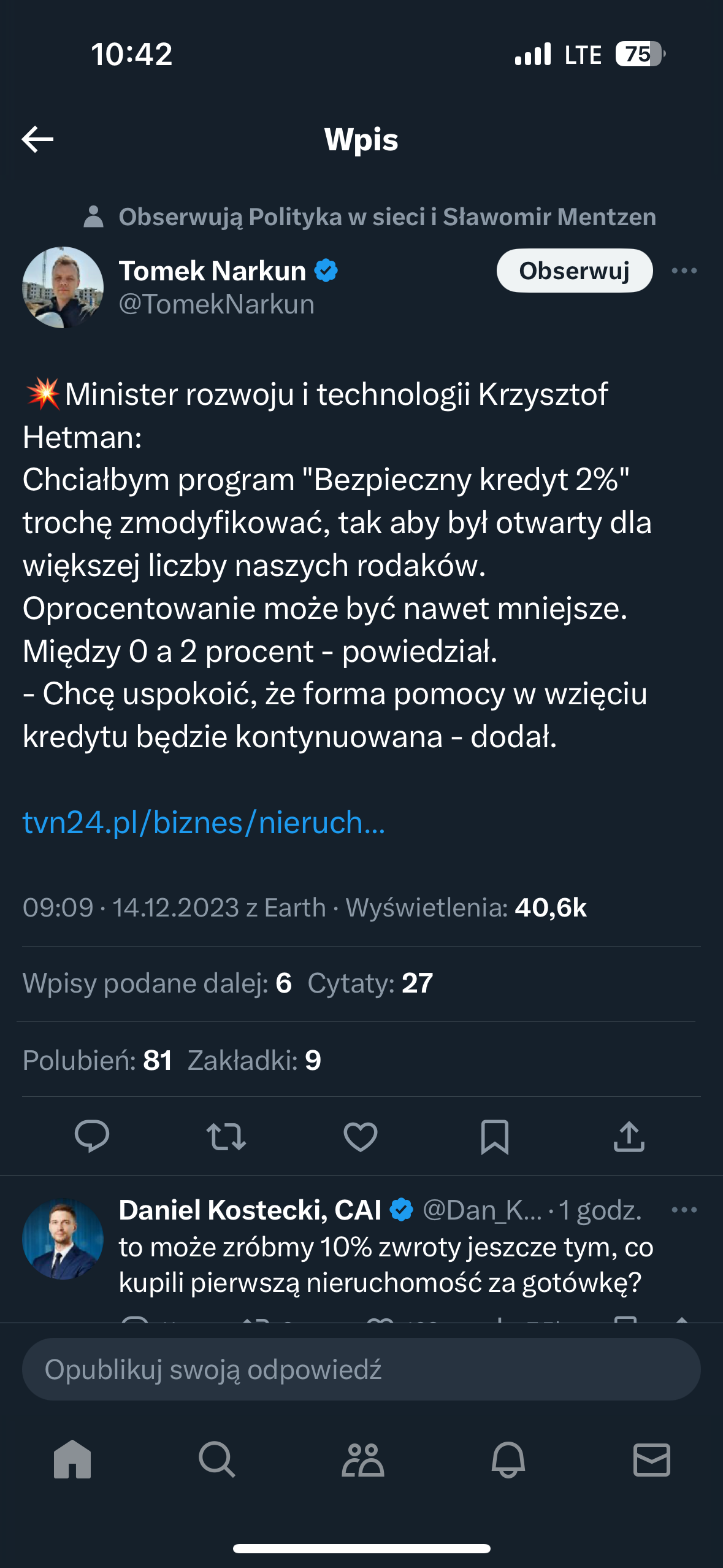

@TarnowskiMentor: kolejny minister niedorozwoju

W mojej opinii, żeby zatrzymać lub chociaż spowolnić wzrost ceny mieszkań jedynym rozwiązaniem jest podatek kastralny, od 3 lub 4 nieruchomości. Przez kredyt 2% przecież ludzie nie kupują mieszkań na wynajem, lub inwestycję tylko pod siebie żeby zamieszkać, co niszczy w jakimś stopniu rynek wynajmu oraz stopuje owczy pęd kupowania nieruchomości jako inwestycji. Ludzie z nadmiarem gotówki pierwsze co myślą co zrobić to kupować nieruchomość i nawet jej nie wynajmować tylko żeby

konto usunięte via Wykop

@lentilek: Budować bloki finansowane przez państwo/samorządy - w rękach samorządów, mieszkanie za czynsz. W DE chyba działa.

@Zulf: na bk2 kupują raczej normalni ludzie co siedzą na wynajmie, albo u rodziców. Po prostu zamiast komuś płacić będą swoje spłacali.

@Suheil-al-Hassan: To by było jedno z najlepszych rozwiązań + z dobrym planowaniem przestrzennym, ale u nas to nie wypali, więc dalej będzie powstawała dzika deweloperka jak ja

@lentilek: Budować bloki finansowane przez państwo/samorządy - w rękach samorządów, mieszkanie za czynsz. W DE chyba działa.

@Suheil-al-Hassan: To by było jedno z najlepszych rozwiązań + z dobrym planowaniem przestrzennym, ale u nas to nie wypali, więc dalej będzie powstawała dzika deweloperka jak ja

Na BK2% banki i deweloperzy zarobili już 12 mld. Na przedłużeniu zarobią więcej

Z tych 12 mld zł dopłat mniej więcej 3 mld zł idzie do kieszeni deweloperów (wzrost ceny metra mieszkania o 1250 zł, 60 m2 i 40 000 ludzi), a pozostałe 9 mld zł – do kieszeni banków (różnica w oprocentowaniu). Jeżeli rząd przedłuży program to banki i deweloperzy zarobią jeszcze więcej.

z- 171

- #

- #

- #

- #

- #

Jeśli ktoś liczył na spadek cen to iks de. To the moon z nową władzą i rozszerzonym kredytem 0-2% #kredyt2procent #nieruchomosci

@PanLodowegoOgrodu: jeśli zrobią BK0% dla wszystkich, z wykluczeniem możliwości wynajmu i odsprzedaży takiego lokalu oraz rygorystycznym ograniczeniem ceny, to zrobi się z tego prawdziwy program zwiększający dostępność mieszkań ( ͡° ͜ʖ ͡°)

Treść przeznaczona dla osób powyżej 18 roku życia...

Nie wiem o co tu chodzi, chyba rzeczywiście potężny lobbing, bo jak wyjaśnić takie oderwanie jednych od drugich.

@mickpl: Jeśli żyłeś w tym kraju przez ostatnie 8 lat i nie potrafisz tego zrozumieć to teraz wszystko jasne skąd się biorą Twoje jakże trafne analizy.

@lizakkk słynne "lub czasopisma"

Mirki, konstruuje swoj portfel inwestycyjny i w zwiazku z tym mam pytanie - ile powinienem miec poduszki na rachunku a vista (oszczednosciowym, wiec cos tam caly czas rosnie) - czy 20k (+5k na biezacym, bo #kredyt2procent) bedzie optymalne? Do tego ok 100k w obligacjach (glownie EDO, ale troche mam w TOS i czterolatkach) i co miesiac 4% PPK wkladu wlasnego + 4% od pracodawcy. Ponadto wszelkie nadwyzki ponad to

konto usunięte via Wykop

@opewnieJerzy: przynajmniej 6 miesiecy kosztow zycia, ja zawsze tyle trzymam, chyba ze dip na gieldzie to nie mam oszczednosci w ogole. Czesc mam w etf na usa obligacje wiec tez zawsze mozna emergency szybko wyciagnac

konto usunięte via Wykop

@opewnieJerzy: no dywersyfikuj sobie 80/20 czy tam 60/40 jak mawial klasyk. Obligi wskakiwalem ostatnie 2 miesiace, teraz zaczely odbijac, pan cyferka fachowiec jest wiec on ci powie co i jak. Ja jestem bardziej agresywny niz nudny inwestor i na ochrone kapitalu dopiero czas nadchodzi. Obecnie 3/4 krypto 1/4 ameryczka + wig, wiec nie warto brac ze mnie przykladu. Gram pod powrot dodruku i hosse zycia jak caly tag z reszta

Witam, udało nam się załapać na BK2% w PKO BP. Pozytywna decyzja wpadła 3 dni temu (ważność decyzji do marca). Rzekomo jak jest decyzja pozytywna to się załapliśmy do puli, i choćby skały srały to go dostaniemy. Tak twierdzi Pani w banku.

Moje pytanie: na pewno tak jest i na luzie mogę podpisać sobie ją na początku stycznia? Tylko wtedy termin nam pasuje. Obawiam się jakiegoś procentowego ryzyka że pójdzie jeszcze w

Moje pytanie: na pewno tak jest i na luzie mogę podpisać sobie ją na początku stycznia? Tylko wtedy termin nam pasuje. Obawiam się jakiegoś procentowego ryzyka że pójdzie jeszcze w

@pabito: Decyzja banku jest ofertą, czyli możliwością podpisania umowy. Nie ma w tej chwili żadnych przesłanek, aby sądzić, że nie będzie można podpisać umowy w terminie ważności decyzji. Oczywiście można też wyobrazić sobie czarne scenariusze, jak wojna, upadek banku, zmiana prawa :)

@pabito mam podobną rozkminę co ty, jestem ciekaw opinii innych

Od czego zależy wersja umowy kredytowej? Mam wersję, że muszę mieć ubezpieczenie nieruchomości z banku, inaczej po 10 latach wzrośnie oprocentowanie a znajomy nie musi spełniać tego wymogu. Ma też ta sama ofertę. Od czego to w ogóle zależy, to jest do negocjacji czy jak to działa?

Bank to PEKAO SA a oferta bez prowizji

#kredyt2procent #bk2 #bezpiecznykredyt

Bank to PEKAO SA a oferta bez prowizji

#kredyt2procent #bk2 #bezpiecznykredyt

Od czego to w ogóle zależy, to jest do negocjacji czy jak to działa?

@Tashan1337: Ten bank ma bardzo słaby compliance. Panuje tam chaoas i są różne wersje umów. Spotkałem się już z kilkoma stosowanymi w tym czasie odmianami.

@Tashan1337: Banki nie negocjują treści umów kredytowych w tym zakresie. Myślę, że tym warunkiem też nie należy się szczególnie przejmować - po 10 latach bez przeszkód będziesz mógł refinansować kredyt.

Bank BOŚ wstrzymuje przyjmowanie wniosków o Bezpieczny Kredyt 2%

Bank Ochrony Środowiska (BOŚ) zdecydował się na czasowe wstrzymanie przyjmowania nowych wniosków w ramach programu Bezpieczny kredyt 2 procent z dniem 29 grudnia 2023 roku - podano w komunikacie. Bank dodał, że nie oznacza to wycofania się z programu.

z- 9

- #

- #

- #

- #

Poleci ktoś TU albo doradcę który ogarnie mi fajne ubezpieczenie nieruchomości i ubezpieczenie na życie pod kredyt na 500k nie za miliony?

#kredyt2procent #kredythipoteczny #ubezpieczenia

#kredyt2procent #kredythipoteczny #ubezpieczenia

@FL0KI: zarówno w przypadku nieruchomości jak i ubezpieczenia na życie warto postawić na sprawdzoną firmę ;) W PZU możesz dostosować ubezpieczenie do własnych potrzeb, w zależności, jakie ryzyka ma objąć.

Ofertę ubezpieczenia nieruchomości możesz sprawdzić samodzielnie (i obliczyć składkę) na >>moje.pzu.pl

W wyborze polisy na życie pomoże Ci nasz agent :) >> https://www.pzu.pl/kontakt-i-pomoc/znajdz-oddzial-lub-agenta.

Ofertę ubezpieczenia nieruchomości możesz sprawdzić samodzielnie (i obliczyć składkę) na >>moje.pzu.pl

W wyborze polisy na życie pomoże Ci nasz agent :) >> https://www.pzu.pl/kontakt-i-pomoc/znajdz-oddzial-lub-agenta.

@FL0KI: chętnie przygotuję propozycję dobrego ubezpieczenia w rozsądnej cenie, odezwij się na priv

Polski Związek Firm Deweloperskich oraz Pracodawcy RP wskazali priorytety mieszk

Nowe sojusze w powyborczej rzeczywistości nie przyniosły jeszcze rozstrzygnięć, w którą stronę powinna zmierzać polityka mieszkaniowa, jednakże pewne zwiastuny zostały już zasygnalizowane podczas konferencji prasowej Priorytety mieszkaniowe na pierwsze 100 dni rządu zorganizowanej przez Pracodawcó

z- 1

- #

- #

- #

- #

PKO BP - Oferta z ubezpieczeniem na życie i prowizją 0,5%

Chcę docelowo zrezygnować z tego ubezpieczenia możliwie jak najszybciej. Waszym zdaniem jak kredyt został już uruchomiony (wypłacona część dla Deva) ale jeszcze nie jest wypłacony w całości (część na wykończenie) to już mogę śmiało rezygnować z ubezpieczenia czy dla bezpieczeństwa zaczekać do całkowitej wypłaty kredytu?

Chcę docelowo zrezygnować z tego ubezpieczenia możliwie jak najszybciej. Waszym zdaniem jak kredyt został już uruchomiony (wypłacona część dla Deva) ale jeszcze nie jest wypłacony w całości (część na wykończenie) to już mogę śmiało rezygnować z ubezpieczenia czy dla bezpieczeństwa zaczekać do całkowitej wypłaty kredytu?

@zdezorientowany2022: Możesz zrezygnować.

@zdezorientowany2022: w dniu wypłaty pierwszej transzy możesz iść do banku i zrezygnować.

✨️ Obserwuj #mirkoanonim

Jeśli zaciągnę „Bezpieczny kredyt 2 proc.”, a następnie wezmę ślub i będziemy chcieli kupić wspólnie duże mieszkanie - to co z tym który nabyłem, gdy byłem singlem? Mogę je wynająć, czy tracę dopłaty w momencie zakupu nowego wspólnego?

#kredyty #bk2 #kredyt2procent #nieruchomosci #kredythipoteczny

─

Jeśli zaciągnę „Bezpieczny kredyt 2 proc.”, a następnie wezmę ślub i będziemy chcieli kupić wspólnie duże mieszkanie - to co z tym który nabyłem, gdy byłem singlem? Mogę je wynająć, czy tracę dopłaty w momencie zakupu nowego wspólnego?

#kredyty #bk2 #kredyt2procent #nieruchomosci #kredythipoteczny

─

@mirko_anonim: Będzie trzeba je przemalować na biało i zorganizować w nim wesele, ku uciesze sąsiadów, i wtedy dopiero będziesz mógł je bezkarnie wynająć.

@mirko_anonim: możesz wynająć, ale stracisz dopłaty

Złożyliśmy wniosek o BK2 do Pekao 24 września, Pomorskie. Operat jest, bank widział nieruchomość. Jest już też pozytywna decyzja finansowa. To wszystko zadziało się bardzo szybko. Po tym wszystkim nagle cisza, nic się niedzieje. Ile jeszcze trzeba poczekać na decyzję finalną? Mamy jeszcze 1,5 miesiąca ważnej umowy przedwstępnej. Czy ktoś z Was ma jakieś wiadomości na temat czasu realizacji takich wniosków przez Pekao w Pomorskim? Może ktoś z Was też składał wniosek

{kind=link}

{kind=link}

{kind=link}

@KokainowyStforek: bo wykluczył kolejne setki tysięcy osób które nie mogły z niego skorzystac a ceny poszły w górę 30% w kilka miesięcy? Bo te pozostałe setki tysięcy i wszyscy inni płacący podatki się zrzuciliśmy na to wszystko i na 40% marże deweloperów?

- W całym okresie kredytowania jest posiadaczen rachunku oszczędnościowo-rozliczeniowego prowadzonego przez Bank z regularnymi miesięcznymi wpływami z tytułu wynagrodzenia z umowy o pracę/ emerytury/ renty/ dochodów uzyskiwanych z innych źródeł, w wysokości X

Czy ja muszę zmienić numer konta do wypłat u pracodawcy, czy mogę przelewać sobie z innego konta na to konto w PEKAO

Ewentualnie podniesienie oprocentowania może się wydarzyć po 10 latach, wtedy nie będzie dopłat, a co za tym idzie przeszkód do refinansowania kredytu.