Treść przeznaczona dla osób powyżej 18 roku życia...

Wszystko

Najnowsze

Archiwum

@PoteznyAsbisnik: w sumie wzięli wakacje kredytowe i mają "wywalone" a co będzie za pół roku to będzie za pół roku.

@PoteznyAsbisnik: nic nie trzeba było refinansować xD bank zmieniał na stałe bez ponownego badania zdolności.

Wszystko zależy kiedy się ten kredyt wzięło. Jak ktoś nie przesadził to nawet z 400k kredytu na 8% ma z 3k raty, tyle co najem mieszkania ^^

Problemy mogą być jak porządnie wpadniemy w recesje, mega inflacje i zwolnienia się zaczną.

Wszystko zależy kiedy się ten kredyt wzięło. Jak ktoś nie przesadził to nawet z 400k kredytu na 8% ma z 3k raty, tyle co najem mieszkania ^^

Problemy mogą być jak porządnie wpadniemy w recesje, mega inflacje i zwolnienia się zaczną.

"Spłata rodzinna" - możliwość opłacenia miniratki za kurnik inwestycyjny poprzez zrzutkę po wszystkich babciach, ciotkach, wujkach xD

#nieruchomosci #kredythipoteczny

#nieruchomosci #kredythipoteczny

źródło: comment_1666693907HzGR7u71NM7YazgPtJe2dg.jpg

Pobierz@KakaowyTaboret: A potem będzie "Mateo jest z wpadki, Angelika była zaplanowana, a Domino zrobiliśmy bo był kredyt do spłacenia" xD

@kobiaszu: przy 5 dzieci to 200k no całkiem spora kwota na wkład własny ( ͡° ʖ̯ ͡°) w miejscowościach powiatowych pewnie da się już całkiem spoko mieszkanka wyhaczyć (ale nie z warunkami na 5 dziecixD)

wiesz czy do istniejących kredytów też dopłacają? ( ͡° ʖ̯ ͡°)

wiesz czy do istniejących kredytów też dopłacają? ( ͡° ʖ̯ ͡°)

administracja publiczna w bolsce w pigułce

wibor 1%

knf śpi

wibor 7%

wibor 1%

knf śpi

wibor 7%

@iroos: No bo widzieli co się dzieje na rynku, Glapa, Turek i spółka p--------i o stopach 1% w 2030 to trzeba było ludziom uświadomić z czym to się wiąże.

@krabczy: Pierwsza reakcja była w 2019 z wprowadzeniem pierwszej wersji rekomendacji S z buforem 2,5%. W 2021 były ostrzeżenia w mediach, bo to jedyne co KNF może zrobić od ręki. Rekomendacja została podniesiona do 5% w okolicach pierwszych podwyżek stóp.

Mam wrażenie, że trochę się rozjeżdżamy w tym o czym mówimy, więc powiem prosto - czy reakcja była za późna? Tak. Czy to oznacza, że rekomendacja w obecnej formie jest

Mam wrażenie, że trochę się rozjeżdżamy w tym o czym mówimy, więc powiem prosto - czy reakcja była za późna? Tak. Czy to oznacza, że rekomendacja w obecnej formie jest

Dalej się zastanawiam czy nadpłacić kredyt skracając okres czy zmniejszając ratę. Serce mówi zmniejsz ratę, będzie lżej gdybym miał mieć problem z praca i mógłbym wyjechać z polski nadal spłacając kredyt gdybym szukał pracy. Rozum mówi skracaj okres bo z tego jest większy zysk na zmniejszenie wartości odsetek

#kredythipoteczny

#kredythipoteczny

@eskejper: To zmniejsz ratę i na razie nadpłacaj co miesiąc zaoszczędzoną na zmniejszeniu raty różnicę, wyjdzie na to samo co skrócenie a będziesz miał elastyczność że w razie czego można przestać nadpłacać. Ważna jest tylko systematyczność, koniecznie potem co miesiąc nadpłacaj.

@eskejper: Tu masz dowód od @oslet - chociaż ja to wiem i nie potrzebuję takich dowodów i wyliczeń, że przy regularnych nadpłatach przy obniżaniu raty ale w takiej samej wysokości żeby rata+nadpłata wynosiła tyle co rata "nieobniżona" po skróceniu, odsetki z każdym miesiącem będziesz płacić IDENTYCZNE. Wiele osób, w tym wielu kredytobiorców, nie rozumie że to wynika z codziennego naliczania odsetek od aktualnego kapitału do spłaty i że nie

źródło: comment_1666693245ltrj3kt3Ev6uLy2jcLGHFq.jpg

Pobierz

W sondażach wygrywa KO, pewnie koalicja z Holownia się szykuje.

Wiecie co to znaczy? Glapinski obecnie patrzy na „koszty społeczne”, nie chce podnosić zbyt mocno stop żeby nie utopić ludzi z kredytami, firm z leasingowi itd. Działa dla PiSu.

Jeśli wybory pójdą tak jak pokazują sondaże Glapinski nie będzie mieć żadnych hamulców.

Utopi PO podniesieniem stop, nastroje społeczne będą jednoznaczne, a Glapa powie że on musi się martwić inflacją i walutą.

Ale

Wiecie co to znaczy? Glapinski obecnie patrzy na „koszty społeczne”, nie chce podnosić zbyt mocno stop żeby nie utopić ludzi z kredytami, firm z leasingowi itd. Działa dla PiSu.

Jeśli wybory pójdą tak jak pokazują sondaże Glapinski nie będzie mieć żadnych hamulców.

Utopi PO podniesieniem stop, nastroje społeczne będą jednoznaczne, a Glapa powie że on musi się martwić inflacją i walutą.

Ale

@kam1l: @KOLEGAMAMY: Zauważ że żaden kraj na świecie nie podnosi stop powyżej Inflacji. Przypadek ?

@kam1l: KO z Hołownią i SLD zrobią ustawę o zablokowaniu poziomu Wibor dla kredytobiorców na określonym poziomie i sobie będzie mógł podnosić Glapa.

Bank odmawia kredytu? Będzie nadal odmawiał.KNF: Mieszkania powinny więc stanieć

Deweloperzy powinni spuścić z marży, a nie oczekiwać poluzowania regulacji służących bezpieczeństwu – skwitował nadzorca.

z- 118

- #

- #

- #

- #

- #

- #

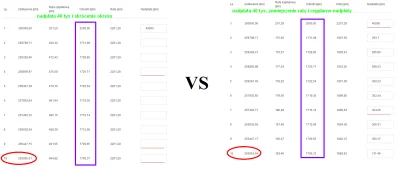

Oświadczenie KNF ws. postulatów deweloperów co do badania zdolności kredytowej

"Jeśli deweloperzy rzeczywiście kierują się realną troską o dostępność mieszkań dla młodych Polaków, mają w tym zakresie możliwość dostosowania własnej polityki marżowej. Z danych Urzędu KNF wynika, że średnia rentowność brutto sektora deweloperskiego na sprzedaży za 2021r. wyniosła 31%" - pisze KNF

z- 173

- #

- #

- #

- #

- #

- #

@matwes: Nie zdziwiłbym się jakby NBP zaczął po kryjomu kupować te papiery xD

Nie zdziwiłbym się jakby NBP zaczął po kryjomu kupować te papiery xD

@Anien:

Prawdopodobnie skupuje:

https://www.wykop.pl/wpis/68429459/podaz-pieniadza-m1-znowu-sie-zmniejsza-spada-zadlu/#comment-243206165

Treść przeznaczona dla osób powyżej 18 roku życia...

@DildoShwaggins: zawsze mogą sprzedać mieszkanie i iść mieszkać do mamy, a następnym razem brać kredyt z oprocentowaniem stałym, a przede wszystkim czytać warunki kredytu i wziąć pod uwagę że oprocentowanie zmienne ma to do siebie że może urosnąć, szczególnie gdy się brało kredyt przy rekordowo niskich stopach.

źródło: comment_1666683252qod1zKoytiNbTkkpEuZijl.jpg

Pobierz

@DildoShwaggins: zupelnie nie rozumiem dlaczego tak zaciekle bronicie deweloperow i wysokich cen mieszkan, prawdopodobnie tak jest bo traktujecie to jako inwestycje i dobrze, ze rosnie. A ze mlodych nie stac, nawet z pomoca rodzicow i cale zycie im sie komplikuje to juz Was wzrostowiczow nie interesuje, najwazniejsze jest zarobic w dlugim terminie na betonowym zlocie. Jak Apple wypuscil 14 Max w cenie >10k PLN to swiete oburzenie, ze no jak

Sprawdź swoje wakacje kredytowe, bo możesz się zdziwić (zwłaszcza w ING).

Prawdopodobnie ING w sposób nieprawidłowy nalicza klientom tzw. "wakacje kredytowe". W sprawie interweniował Rzecznik Finansowy, podane również do UOKiK. Sprawdzenie, czy raty rozliczono prawidłowo nie jest łatwe, zwłaszcza, że ING nie chce przyznać się do błędu.

z- 6

- #

- #

- #

- #

- #

- #

"A wy jaką macie teorię dlaczego 40% kredyciarzy nie skorzystała z wakacji kredytowych?"

Proste - kredyt masz na X lat. Ustawa jest teraz. Ustawa tak jak i PiS przeminie. Bank znajdzie metode i bedzie oranko kredyciarzy. Proste i banalne. "hihii mati ale debile nie biora wakacji kredotywch" Nie biora bo maja olej w glowie.

#nieruchomosci #kredythipoteczny #mieszkanie #mieszkaniedeweloperskie

Proste - kredyt masz na X lat. Ustawa jest teraz. Ustawa tak jak i PiS przeminie. Bank znajdzie metode i bedzie oranko kredyciarzy. Proste i banalne. "hihii mati ale debile nie biora wakacji kredotywch" Nie biora bo maja olej w glowie.

#nieruchomosci #kredythipoteczny #mieszkanie #mieszkaniedeweloperskie

Który to troll wykopek xD

#kredythipoteczny

#kredythipoteczny

źródło: comment_1666643576k2Iucyh3ArIDYvPe9C07jF.jpg

Pobierz

J. Tyrowicz (RPP): "Stopy w Polsce trzeba podnieść powyżej oczekiwanej inflacji"

"Dotychczasowa polityka pieniężna była dla Polaków całkowicie niewiarygodna, o czym świadczą wysokie oczekiwania inflacyjne" - ocenia prof. Joanna Tyrowicz (członkini Rady Polityki Pieniężnej).

z- 336

- #

- #

- #

- #

- #

- #

Treść przeznaczona dla osób powyżej 18 roku życia...

@AlwaysAbroad: Minimum 400-500 i inflacja powinna spadać

Cześć Mirki i Mirabelki.

Wiadomo wszyscy jesteście #programista15k kredyty na 30 lat spłacacie w pół roku, ale w kraju jest spora grupa ludzi która przestała sobie radzić z finansami. Jeśli nie regulujecie swoich zobowiązań lub macie obok siebie kogoś, kto się juz poddał, pamiętajcie, ze z każdego syfu jest wyjście. Raz na 10 lat możecie w Polsce legalnie starać się o ogłoszenie upadłości. Wniosek możecie przygotować samodzielnie lub poprzez jakąś kancelarie.

Wiadomo wszyscy jesteście #programista15k kredyty na 30 lat spłacacie w pół roku, ale w kraju jest spora grupa ludzi która przestała sobie radzić z finansami. Jeśli nie regulujecie swoich zobowiązań lub macie obok siebie kogoś, kto się juz poddał, pamiętajcie, ze z każdego syfu jest wyjście. Raz na 10 lat możecie w Polsce legalnie starać się o ogłoszenie upadłości. Wniosek możecie przygotować samodzielnie lub poprzez jakąś kancelarie.

@gorzki99 Zdajesz sobie sprawę że zanim sąd zgodzi się na ogłoszenie twojej upadłości będziesz musiał oddać nawet swoje obrane majty?

@gorzki99: Musisz sie doedukować żeby przestać pisac głupoty:)

Masz najpierw postepowanie w ktorym instytucja bada Twoją sytuacje, nie rozdaje upadłości na lewo i prawo, bo ta procedura nie jest dla smierdzacych leni albo ludzi którzy chca obejść system. Musisz mieć przekonywującą historie popartą dowodami na temat tego co się stało że jesteś w sytuacji w której jesteś. Np że pracownik Twojej JDG wjechał cieżarówką w blok kóry się zawalił i sie

Masz najpierw postepowanie w ktorym instytucja bada Twoją sytuacje, nie rozdaje upadłości na lewo i prawo, bo ta procedura nie jest dla smierdzacych leni albo ludzi którzy chca obejść system. Musisz mieć przekonywującą historie popartą dowodami na temat tego co się stało że jesteś w sytuacji w której jesteś. Np że pracownik Twojej JDG wjechał cieżarówką w blok kóry się zawalił i sie

Jeśli w liście z banku jest informacja że mam dostarczyć coś do 25.10.22 to znaczy że mam czas do 24.10 czy mogę załatwić sprawę bez obaw 25.10?

#banki #kredythipoteczny #pytanie

#banki #kredythipoteczny #pytanie

@lubiem_p--o: 25

Po tym co wcześniej pisały różne osoby, myślałem, że już się nie opłaca brać stałego oprocentowania, bo zaraz będzie spadać. Ale jak widzę co się dzieje teraz, to już nie jestem taki pewien.

UJ, przejde chyba na stałe i chociaż będę miał spokojniejszą głowę. Wkurza mnie obecnie to, że w planach mam a co jeśli rata skoczy 2x zamiast planowanie zakupu rzeczy, które są mi potrzebne w życiu.

#kredythipoteczny

UJ, przejde chyba na stałe i chociaż będę miał spokojniejszą głowę. Wkurza mnie obecnie to, że w planach mam a co jeśli rata skoczy 2x zamiast planowanie zakupu rzeczy, które są mi potrzebne w życiu.

#kredythipoteczny

Stałe oprocentowanie - możliwość zaplanowania wydatków na najbliższe 5 lat. Myślę, że to nieocenione.

@huginn9: Bierz stałe i spokojna głowa. Nie oglądaj się na januszy, którzy widzą "spadki", bo to myślenie życzeniowe. Żałują sami, że nie weszli w stałe w odpowiednim czasie i mają teraz syndrom wyparcia. Tyle, że nie skorzystasz z wakacji

@PoteznyAsbisnik: ja z kredytem mam więcej oszczędności niż nie jeden oszczędzający polak.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Treść przeznaczona dla osób powyżej 18 roku życia...

#nieruchomosci #kredythipoteczny

źródło: comment_1666695882OWJYL9VPd8yOxTopgKZ7fC.gif

PobierzMieszkania na kartki - w doope że wsadźcie swoje miliony gotówki i kredytu - nie ma talonu na mieszkanie - nie ma zakupu.

Nie dziękujcie ;)