Treść przeznaczona dla osób powyżej 18 roku życia...

Wszystko

Najnowsze

Archiwum

Szemiques

#nieruchomosci #kredythipoteczny

Gdzie lepiej zamieszkać, Europa czy USA?

Wg siły nabywczej tylko Norwegia ze zlewaczałej Europy ma jakiekolwiek podejście

Gdzie lepiej zamieszkać, Europa czy USA?

Wg siły nabywczej tylko Norwegia ze zlewaczałej Europy ma jakiekolwiek podejście

źródło: b8d8jv3w4mma1

Pobierz

mackbig

via Wykop@perfumowyswir: Jak jesteś biedny to zachodnia Europa. Jak jesteś bogaty to USA. Jak klasa średnia to zależy jak średnia ( ͡° ͜ʖ ͡°)

markier

via Wykop@perfumowyswir: Szwajcaria też spoko. Podatki wysokie ale jakość serwisu publicznego miodzio.

Spadkowicze: ten cały kredyt na 2% to w ogóle nic nie zmieni na rynku! Mało kto będzie w ogóle zainteresowany... Jak 10tys kredytów pójdzie, to będzie dobrze...

Tymczasem ludzie:

#nieruchomosci #kredythipoteczny #kredyt2procent #ekonomia #gospodarka #heheszki #rozowepaski

Tymczasem ludzie:

#nieruchomosci #kredythipoteczny #kredyt2procent #ekonomia #gospodarka #heheszki #rozowepaski

źródło: oprocz tego ludzie

Pobierz

@pastaowujkufoliarzu: polak nabierze wszystkiego po kulen jak jest promocja, nawet jak nie potrzebuje xD

@pastaowujkufoliarzu: Spoko, dzięki za wytłumaczenie. Przyznam, że śledzę temat po łebkach, bo ten program i tak mnie nie dotyczy, więc szkoda mi czasu, żeby się w nim zagłębiać. Niemniej i tak wszystko okaże się kiedy będzie gotowa ustawa i aktualnie pozostaje opieranie się na domysłach.

Temat: kupno - pierwsze mieszkanie w życiu w mieście wojewódzkim (Warszawa, Lublin), kredyt 2% (tu wiedzę daje Marcin Iwuć)

Co Mirasy polecacie jako edukację w tym temacie?

Materiałów, blogów czy książek jest od groma jak sensownie wybrać swoje pierwsze mieszkanie - które z nich polecacie/korzystaliscie sami, żeby dobrze znaleźć swoje mieszkanie, wziąć kredyt (jak wejdzie 2%) i po prostu mieszkać (z zamiarem wyprowadzki do większego za max ~5 lat, a to zostawić

Co Mirasy polecacie jako edukację w tym temacie?

Materiałów, blogów czy książek jest od groma jak sensownie wybrać swoje pierwsze mieszkanie - które z nich polecacie/korzystaliscie sami, żeby dobrze znaleźć swoje mieszkanie, wziąć kredyt (jak wejdzie 2%) i po prostu mieszkać (z zamiarem wyprowadzki do większego za max ~5 lat, a to zostawić

Materiałów, blogów czy książek jest od groma jak sensownie wybrać swoje pierwsze mieszkanie

@obywatel_gov: im więcej się naczytasz to tym gorzej Ci będzie kupić XD mówię to całkiem serio XD

Z poradników, dowiesz się że każda strona świata jest zła, każda ekspozycja jest zła, o aneksach i oddzielnych kuchniach znajdziesz tyle samo minusów i hejtów.

Podejdź do zakupu logicznie, co potrzebujesz na co zwracasz uwagę przy zakupie, a poradniki to

@obywatel_gov: ja przed zakupem się naczytałam artykułów i grup tematycznych i miałam swoją listę "must have" odnośnie mieszkania, a ostatecznie kupiłam lokal, który spełniał jakąś połowę wymagań z kartki ( ͡° ͜ʖ ͡°)

Czy to koniec kryzysu na rynku nieruchomości ?

Ostatnie dni przynoszą od dawna wyczekiwany skowyt spadkowiczów na tagu nieruchomości . Czy tanio już było ?

z- 4

- #

- #

- #

- #

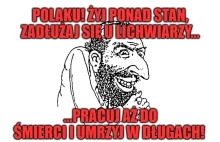

Polska – raj banksterów i lichwiarzy

Polak dziś żyje ponad stan, pracuje za dwóch i umiera zadłużony. Zadłużenie polskich gospodarstw domowych wynosi ~78mln złotych. Patrząc na to, że mamy najgorsze kredyty hipoteczne w UE oraz na popularność chwilówek, wychodzi na to, że Polacy pracują nie dla siebie, a głównie na sowich „panów”...

z- 8

- #

- #

- #

- #

- #

- #

Macie jakąś spoko stronkę do bezproblemowego określenia zdolności kredytowej na mieszkanie?

#nieruchomosci #mieszkanie #mieszkaniedeweloperskie #kredythipoteczny

#nieruchomosci #mieszkanie #mieszkaniedeweloperskie #kredythipoteczny

@AryanWonderBoi: W przypadku umowy o pracę na czas nieokreślony możesz skorzystać z wewnętrznego kalkulatora mBanku. Nie trzeba podawać danych osobowych https://form.mbank.pl/app/khs/index.htm?typKlienta=OF&produkt=wk_of_kh&kampania=promo_www_symulacja_kalkulator&option=mbank&sprzedawca=symulacjaKalkulator

trochę p---a tbh, bo mając zarobki obecnie rzędu 8k brutto w skali miesiąca (po doliczeniu socjalu etc) wyliczyło mi zdolność na 280k PLN

@AryanWonderBoi: A ile byś chciał, jak rata takiego kredytu to obecnie jakieś 2200 PLN, czyli prawie 40% Twoich zarobków?

Psują się kredyty wszystkich rodzajów. Wysokie stopy i inflacja zbierają żniwo

Wskaźnik spłacalności hipotek jest na najgorszym poziomie od ośmiu lat. I to pomimo programów pomocowych takich jak wakacje kredytowe czy Fundusz Wsparcia Kredytobiorców. Stopy procentowe jeszcze pozostaną wysokie co najmniej przez kilka miesięcy, a może nawet ponad rok. Przed kredytobiorca

z- 2

- #

- #

- #

- #

- #

- #

Stopy procentowe. Jest decyzja RPP

RPP podjęła decyzję ws. stóp procentowych. Gremium po raz kolejny postanowiło pozostawić stopy procentowe na dotychczasowym poziomie.

z- 3

- #

- #

- #

- #

- #

Jest decyzja ws. stóp procentowych

"Rada Polityki Pieniężnej nie zmieniła wysokości stóp procentowych - poinformował Narodowy Bank Polski. To szósta z rzędu decyzja tego typu"

z- 162

- #

- #

- #

- #

- #

- #

konto usunięte via Wykop

Największy problem z tanieniem i niską płynnością mieszkań mają zawsze ci którzy ich nie mają, ciekawe xD

@GrandeConnection8884: nie mam z tym żadnego problemu, oby tak dalej

źródło: zielona-kartka-oby-tak-dalej-papiez-jan-pawel-ii

Pobierz

z obserwacji widzę że aktualnie ludzie biorą kredyty ze stałym oprocentowaniem (oczywiście stałe jest na 5lat).

No i tak się zastanawiam: czy to jest normalne?

#kredythipoteczny

#stopyprocentowe

#nieruchomosci

No i tak się zastanawiam: czy to jest normalne?

#kredythipoteczny

#stopyprocentowe

#nieruchomosci

konto usunięte via Wykop

@RuchaczSpychacz: Można potem refinansować za jakieś 2 lata jak zaczną obniżać stopy, wcześniej nie ma co na to liczyć.

@RuchaczSpychacz: Tak, nienormalne było to że przez lata gdy stałe stopy był dostępne to Polacy węszyli spisek i brali zmienne bo po co przepłacać 0,30% za wyższą marżę przy spokojnej głowie.

Jak spadną to refinansowanie, jak wzrosną to się śmieją ze zmiennej. Win-win

Jak spadną to refinansowanie, jak wzrosną to się śmieją ze zmiennej. Win-win

Treść przeznaczona dla osób powyżej 18 roku życia...

Ależ dzisiaj ofensywa @mickpl @pastibox na tagu xDDD Przedwczoraj ceny spadały przez wymierające społeczeństwo.

Dzisiaj przez kataster i tragiczną sytuację budżetową. Poczekajcie jeszcze 2 tygodnie, ceny na pewno zaraz spadną.

#nieruchomosci #kredythipoteczny #budownictwo #mieszkaniedeweloperskie

Dzisiaj przez kataster i tragiczną sytuację budżetową. Poczekajcie jeszcze 2 tygodnie, ceny na pewno zaraz spadną.

#nieruchomosci #kredythipoteczny #budownictwo #mieszkaniedeweloperskie

źródło: 2 przegrywy

Pobierz

konto usunięte via Wykop

@pawelgie: ej a wiesz że ktoś kto ma rację 10 lat za wcześnie przez 9 uchodzi za głupca ?

Treść przeznaczona dla osób powyżej 18 roku życia...

Taki tam spoiler na jutro ( ͡° ͜ʖ ͡°)

#nieruchomosci #nbp #kredythipoteczny #inflacja #polska #glapinski #jaszczomp #ekonomia

#nieruchomosci #nbp #kredythipoteczny #inflacja #polska #glapinski #jaszczomp #ekonomia

W dniach 7-8 marca 2023 odbyło się posiedzenie

konto usunięte via Wykop

Treść przeznaczona dla osób powyżej 18 roku życia...

@matwes: ale dzisiejsza inflacja to utrata wartości między dziś a rok temu. Obecne stopy powinny być dostosowane do inflacji za kolejny rok. Według mnie dalsza podwyżka stóp nic nie zmieni w tempie zmiany inflacji.

Badanie zmian nastrojów dot. rynku nieruchomości w PL w perspektywie 2-3 lat

- Uważałem, że będzie tanieć i dalej tak myślę 24.3% (45)

- Uważałem, że będzie tanieć,ale będzie stabilizacja 17.8% (33)

- Uważałem, że będzie tanieć, ale będą wzrosty cen 15.7% (29)

- Uważałem, że będzie drożeć, ale będą spadki 5.4% (10)

- Uważałem, że będzie drożeć,ale będzie stabilizacja 13.0% (24)

- Uważałem, że będzie drożeć i dalej tak myślę 23.8% (44)

@szybki-bill1: 12. Uważałem, że @perfumowyswir ma więcej rozumu i już tak nie myślę

@szybki-bill1: uważałem, że @Kiedysbedeczerwonka to właściciel Porsche i kilku nieruchomości i już tak nie myślę

– Bardzo prawdopodobne, że Fed będzie musiał podnieść stopy procentowe wyżej, niż wcześniej się spodziewano, i w szybszym tempie – stwierdził we wtorek szef amerykańskiego Fed Jerome Powell.

Ktoś wierzy, że stopy procentowe w Polsce zostaną na takim samym poziomie (skoro w USA zaraz do niego dobiją) bez rozsypania się gospodarki?

#nieruchomosci #ekonomia #nbp #kredythipoteczny #rpp

@LaurenceFass: USA jest daleko od nas

Ktoś wierzy, że stopy procentowe w Polsce zostaną na takim samym poziomie (skoro w USA zaraz do niego dobiją) bez rozsypania się gospodarki?

@LaurenceFass: A kto powiedział, że celem jest nierozsypanie się gospodarki? Celem jest kolejna kadencja PiS-u.

Treść przeznaczona dla osób powyżej 18 roku życia...

@bartez_94: no faktycznie xD

https://www.expander.pl/raport-expandera-i-rentier-io-najem-mieszkan-ii-kw-2022/

https://www.expander.pl/raport-expandera-i-rentier-io-najem-mieszkan-ii-kw-2022/

W Gdyni, Krakowie i Warszawie najem mieszkania o powierzchni 70 m2 jest o ponad 2 000 zł tańszy niż wynosi rata kredytu na taki sam lokal.

Treść przeznaczona dla osób powyżej 18 roku życia...

Wpis do krzykliwego tytułu o niemieckim przerażeniu

https://wykop.pl/link/7037131/niemcy-sa-powaznie-zaniepokojeni-polskim-rynkiem-nieruchomosci-przerazeni Odnośnie do mojego wcześniejszego wpisu ten dedykuję ten tekst wszystkim naganiaczom, którzy na tego typu portalach nadużywają swojego wpływu. Tworzą oni narrację o polskim rynku nierucho

z- 6

- #

- #

- #

- #

- #

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

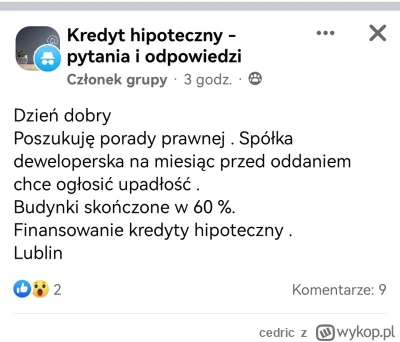

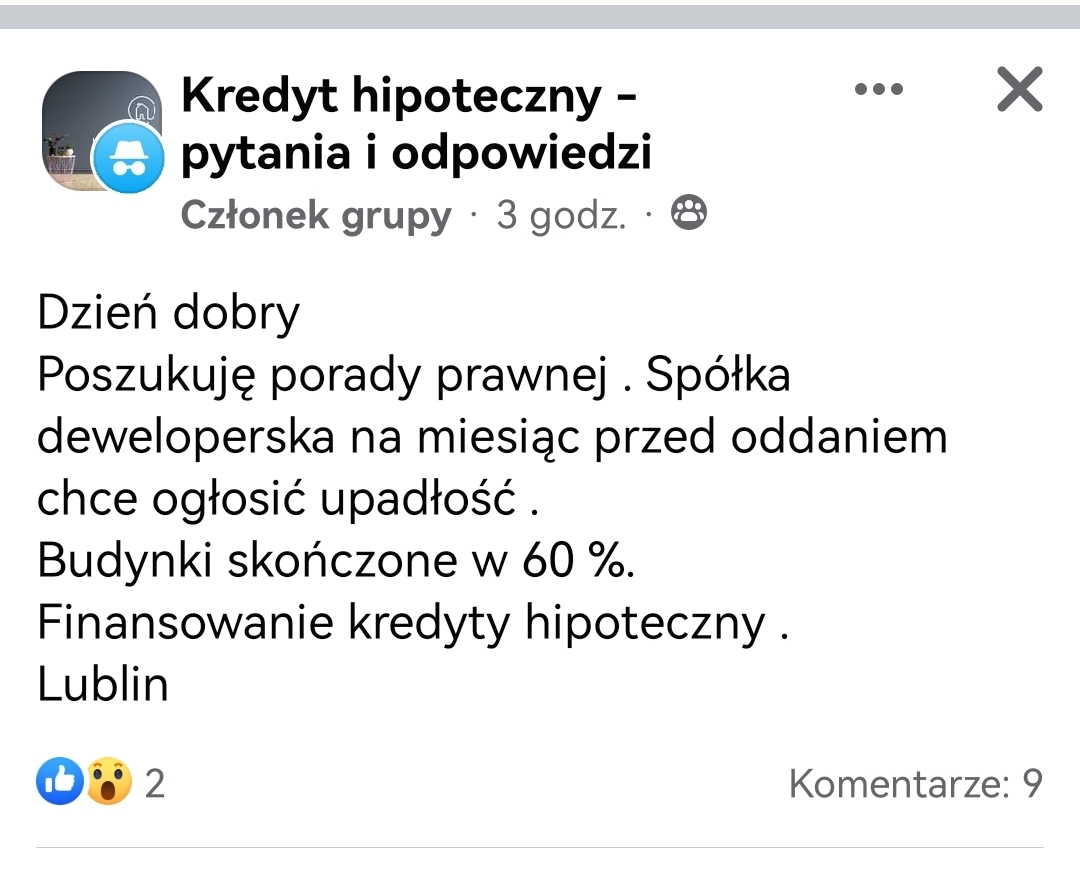

@cedric: to na miesiąc przed oddaniem czy ukończone w 60%? co oni planowali 40% inwestycji w miesiąc opitolić i nikomu się czerwona lampka nie zapaliła?