Wszystko

Najnowsze

Archiwum

Czy przy konsolidacji muszę samodzielnie zadysponować w dotychczasowych bankach o wcześniejszą spłatę kredytu czy też takie rzeczy dzieją się automatycznie? Pytam bo w umowie konsolidacyjnej bank zastrzega że muszę spłacić konsolidowane kredyty w ciągu 14 dni od wypłaty a jednak ja tych pieniędzy nie dostalem tylko musiałem wskazać numery kont do spłaty kredytów. Ktoś z bankowców na tagach doradzi co zrobić?

#banki #kredyt #kredythipoteczny

#banki #kredyt #kredythipoteczny

@mm4tt: No i tu jest problem bo ja wskazałem rachunki na które dokonywane były spłaty a nie mój ROR.

@BezKrakaNiePograszMakaroniarzu: Nie wiem jak to wygląda w takiej sytuacji ale czy to co prześle bank udzielający konsolidacji wystarczy na zamknięcie kredytów ? U mnie np. nie wystarczyło bo doszły odsetki za kolejny dzień, dwa.

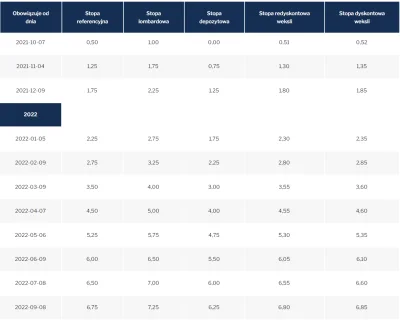

Chryste, Stopa Redyskontowa Weksli poszybowała w górę jak samolot. Jeśli według przepisów oprocentowanie kredytu studenckiego będzie równe sumie marży instytucji kredytującej oraz 1,2 stopy redyskontowej weksli Narodowego Banku Polskiego, to z 6,80% robi się 8.16% plus marża banku.

Więc krydyt na preferencyjnych warunkach dla studenta będzie miał ile, niemal 10%? Więcej, zależnie od marży? Chociaż przez okres kredytu państwo ma pokrywać marże a w czasie spłaty student spłaca tylko jej połowę, więc

Więc krydyt na preferencyjnych warunkach dla studenta będzie miał ile, niemal 10%? Więcej, zależnie od marży? Chociaż przez okres kredytu państwo ma pokrywać marże a w czasie spłaty student spłaca tylko jej połowę, więc

źródło: stopy

Pobierz

konto usunięte via Android

@Magromo place jakieś 65zl odsetek w racie która łącznie wynosi około 450zl. Żaden pieniądz. Więcej z kwoty do spłaty zyskuje na lokacie niż im place xd dalej będzie tani

@bartez_94: Może ja coś źle zrozumiałem z opisu kredytu. Tu piszą że:

Więc nie 10%, a 5%. O wiele lepiej. Teraz to na pewno się opłaca.

niskie oprocentowanie – wynosi ono 50% sumy marży banku (która nie może być wyższa niż 2%) oraz 1,2 proc. stopy redyskontowej weksli NBP (w marcu 2023 r. wynosiła ona 6,8%, zatem oprocentowanie kredytów studenckich nie powinno być obecnie wyższe niż 5,08%)

Więc nie 10%, a 5%. O wiele lepiej. Teraz to na pewno się opłaca.

Cześć

Ile procentowo powinno wychodzić za wpłatę własną + 36 rat w stosunku do wartości auta w leasingu przy założeniu że nie chcę auta wykupić?

Przykładowo na Audi Q2, limit 15 kkm, wychodzi

wpłata

Ile procentowo powinno wychodzić za wpłatę własną + 36 rat w stosunku do wartości auta w leasingu przy założeniu że nie chcę auta wykupić?

Przykładowo na Audi Q2, limit 15 kkm, wychodzi

wpłata

@wiesiu2: W najmie nie patrzy się na wartość wykupu, bo to produkt gdzie w założeniu auto zdajesz. Ten wykup jest do celów prawno-podatkowych. Chyba ze klient rzeczywiście się zakocha w aucie i uprze aby je kupić.

@wiesiu2: To dobra cena :) Ale jeżeli mogę podpowiedzieć to nie rób wkładu, lepiej płacić większą ratę. Przy szkodzie całkowitej/kradzieży nie odzyskasz wkładu. Umowa po prostu się zakończy. Kiedyś klientka miała całkę po 3 tygodniach jazdy, a zrobiła do najmu wkładu 20%. Niestety, ale nic nie odzyskała.

#kredyt2procent #bezpiecznykredyt #kredyt #kredythipkredyt #pkobp

Hej, ile czekaliście na decyzje w sprawie kredytu 2%? Złożyłem wniosek przez doradcę 25.07 do PKO BP, na razie czekam, myślicie że do końca sierpnia sprawa będzie jasna? Czytałem że bank ma 21 dni na danie decyzji, trzymają się tego?

Hej, ile czekaliście na decyzje w sprawie kredytu 2%? Złożyłem wniosek przez doradcę 25.07 do PKO BP, na razie czekam, myślicie że do końca sierpnia sprawa będzie jasna? Czytałem że bank ma 21 dni na danie decyzji, trzymają się tego?

Treść przeznaczona dla osób powyżej 18 roku życia...

@19adam90: zapraszamy do kontaktu z doradcą hipotecznym w oddziale banku. Dane adresowe do placówek sprawdzisz na stronie: https://pkobp.pl/poi/.

dostałem od pko bp formularz informacyjny w sprawie #kredyt2procent i wychodzi z tego, że mam zdolność na 500k. Na ile to się może zmienić przy finalnej decyzji?

#bezpiecznykredyt #kredyt #kredythipkredyt

#bezpiecznykredyt #kredyt #kredythipkredyt

Na ile to się może zmienić przy finalnej decyzji?

@PanLodowegoOgrodu: Do czasu wydania decyzji ostatecznej wszystko może się zmienić.

@PanLodowegoOgrodu wiążące informacje uzyskasz w oddziale banku. Zapraszamy do kontaktu z naszym doradcą hipotecznym.

zakładając że od złożenia wniosku do wydania pozytywnej decyzji na bk2 minie miesiąc - ile czasu potem muszę czekać żeby dostać pieniadze/nieruchomosc została opłacona, jakkolwiek to dziala?

#bk2 #kredyt #nieruchomosci

#bk2 #kredyt #nieruchomosci

@pal95: Po uzyskaniu decyzji finansowej podpisujesz umowę z bankiem, później następuje wypłata kredytu. Wypłata następuje na konto sprzedającego lub dewelopera. Czas wypłaty od złożenia dyspozycji zależy od konkretnego banku, zwykle to nie więcej niż 5 dni roboczych.

#kredyt2procent #kredyt #nieruchomosci #mieszkanie

Wyjaśni ktoś w kilku zdaniach jak działają kredyty, co to jest wibor, wkład własny, napłata, itd. Mam 22 lata i chcę wziąć kredyt 2%

Wyjaśni ktoś w kilku zdaniach jak działają kredyty, co to jest wibor, wkład własny, napłata, itd. Mam 22 lata i chcę wziąć kredyt 2%

konto usunięte via Wykop

@piotr_p0lak: jeśli zadajesz takie pytania na wypoku to nie chcesz wziąć żadnego kredytu.

@piotr_p0lak: Żaden normalny kredytobiorca się tym nie interesuje. Kredyty bierze się w Polsce w ten sposób, że idzie się do okienka i pyta się ile dostanie. Następnie kupuje się za maksa kwadrat. Jak coś źle się dzieje to czeka się na odpowiedni program socjalny ze strony rządu albo idzie do sądu i mówi, że oszukali.

Mirki da się wziąć BK2 na pierwsze mieszkanie a potem za jakiś czas, do roku, wziąć normalny kredyt hipoteczny na kolejne mieszkanie? Nie utraci się wtedy BK2?

#bezpiecznykredyt #kredyt #kredythipoteczny #pierwszemieszkanie #kredyt2procent

#bezpiecznykredyt #kredyt #kredythipoteczny #pierwszemieszkanie #kredyt2procent

Szukam samochodu i pomyślałem, że zbadam opcję leasingu. Wysłałem zapytanie do pewnej firmy zajmującej się tego typu transakcjami i trochę mnie zszokowało to, o ile leasing jest droższy w stosunku do zakupu za gotówkę. Sytuacja mniej więcej taka:

Koszt samochodu 90000zł

Pierwsza rata 27000zł (30%)

Raty leasingu 24x737= ~17,700zł (20% wartości pojazdu)

Wykup 63000zł (70%)

Z czego jasno wychodzi, że wszystkie raty które płacę przez dwa lata nawet nie obniżają wartości wykupu. Tak jakbym płacił za możliwość

Koszt samochodu 90000zł

Pierwsza rata 27000zł (30%)

Raty leasingu 24x737= ~17,700zł (20% wartości pojazdu)

Wykup 63000zł (70%)

Z czego jasno wychodzi, że wszystkie raty które płacę przez dwa lata nawet nie obniżają wartości wykupu. Tak jakbym płacił za możliwość

@mirkogreg jakim cudem masz wpłatę 30 procent i wykup 70 procent? xD

@mirkogreg: ustawiłeś sobie jakieś dziwne parametry oferty. W tej sytuacji chciałeś spłacić 70% kapitalu po 2 latach, więc praktycznie cały czas płaciłbyś odsetki od prawie całej kwoty zakupu przedmiotu. Sam WIBOR jednomiesięczny to aktualnie +/-6,8% pozostaje jeszcze marża banku. Nic dziwnego że wyszła Ci taka suma opłat. Spróbuj zrobić sobie opłatę wstępną 30% wykup 19% okres 24 miesiące lub np. 30% ow, 35 miesięcy i 1% wykupu. Oferty będą dużo

Czy ktoś kupował kiedyś dom z zajęciem komorniczym w KW? Czy banki udziela na coś takiego kredytu? #kredythipoteczny #kredyt

konto usunięte via Wykop

@J0g1: nie dostaniesz na to kredytu dopoki nie zostana wykreslone wszystkie wpisy w KW zwiazane z komornikiem i zadluzenia.

źródło: Zdjęcie z biblioteki

Pobierz

Byłem dzisiaj w banku w sprawie finansowania auta.

Oprocentowanie normalnego 5.9%, EV 3.6%.

Czyli nie tylko tańsze "paliwo", ubezpieczenie, ale i rata 10% niższa (lub 10% wyższy kredyt przy takiej samej racie).

2500€ rocznie oszczędzone na paliwie

250-300€ na ubezpieczeniu

500€ na kredycie

Oprocentowanie normalnego 5.9%, EV 3.6%.

Czyli nie tylko tańsze "paliwo", ubezpieczenie, ale i rata 10% niższa (lub 10% wyższy kredyt przy takiej samej racie).

2500€ rocznie oszczędzone na paliwie

250-300€ na ubezpieczeniu

500€ na kredycie

#nieruchomosci #kredythipoteczny

Mirki, mam mieszkanie (ok oski) w jednym z miast wojewódzkich, warte jakieś 400k. Obecnie mieszkam w #warszawa. Chcę przestać wynajmować i kupić coś na własność w stolicy. Interesują mnie 2 pokoje. Sprzedać mieszkanie i wziąć kredyt #kredyt na jakieś 200k by starczyło, czy macie inne pomysły?

Sprzedaż mieszkania i wrzucenie wszystkiego w #gielda to trochę za duże ryzyko. (

Mirki, mam mieszkanie (ok oski) w jednym z miast wojewódzkich, warte jakieś 400k. Obecnie mieszkam w #warszawa. Chcę przestać wynajmować i kupić coś na własność w stolicy. Interesują mnie 2 pokoje. Sprzedać mieszkanie i wziąć kredyt #kredyt na jakieś 200k by starczyło, czy macie inne pomysły?

Sprzedaż mieszkania i wrzucenie wszystkiego w #gielda to trochę za duże ryzyko. (

@Karl_Tofel: gdzie ty chcesz za 600k dostać dwupokojowe mieszkanie w Warszawie

@Karl_Tofel: ładnie to tak czekać na śmierć kogoś bliskiego?

ING wprowadzi kredyty dla firm oparte o WIRON w sierpniu

ING Bank Śląski ocenia, że najbardziej negatywne scenariusze w sektorze bankowym nie powinny się zmaterializować. Bank w sierpniu wprowadzi do oferty kredyty dla firm oparte o wskaźnik WIRON - poinformował prezes banku Brunon Bartkiewicz.

z- 2

- #

- #

- #

- #

- #

- #

#kredyt #kredythipoteczny #nieruchomosci

#kredyt2procent można nadpłacać normalnie po 10 latach? Bo widzę że biorąc na 30 lat dostaje się najwięcej dopłat.

Nie wiem co bardziej się opłaca.

Brać na 15 lat i mieć "koszt kredytu" 63 tys i dopłat 68 tys czy na 30 lat i mieć "koszt kredytu" 217 tys i dopłat 85 tys? To wyliczenia z banku przy kwocie kredytu 200 tys.

#kredyt2procent można nadpłacać normalnie po 10 latach? Bo widzę że biorąc na 30 lat dostaje się najwięcej dopłat.

Nie wiem co bardziej się opłaca.

Brać na 15 lat i mieć "koszt kredytu" 63 tys i dopłat 68 tys czy na 30 lat i mieć "koszt kredytu" 217 tys i dopłat 85 tys? To wyliczenia z banku przy kwocie kredytu 200 tys.

@canismajoris231: Przy czym nadpłacać możesz dowolnie już po 3 latach, natomiast póki oprocentowania kont oszczędnościowych/lokat po uwzględnieniu podatku belki są wyższe niż oprocentowanie kredytu, to każda jedna złotówka w takim depozycie przyniesie Ci więcej uzysku, niż korzyści z nadpłaty kredytu.

@Leosiaa: tylko nie patrz na te całkowite koszty w całym okresie kredytowania, bo one bazują na założeniach dzisiejszych stóp. Co będzie w miesiącach 61-120, a tym bardziej od 121. (po 10 latach, jak przechodzisz na zmienne), to nikt nie ma prawa wiedzieć. Na tu i teraz opłaca się wydłużyć na maxa okres kredytowania, mieć jak najniższą ratę, a całe nadwyżki lokować w wysokooprocentowanych depozytach. Nawet możesz kupować co miesiąca 3-letnie

Jeśli mam 20% wkładu własnego, nieruchomość warta 570k, to jakie banki aktualnie mają najlepsze warunki dla bezpiecznego kredytu? Nie wiem na ile mój doradca jest ogarnięty, bo złożył w moim imieniu do Pekao SA PKO BP na razie, a może gdzieś jest coś lepszego

#kredyt2procent #bezpiecznykredyt #kredyt #kredythipkredyt

#kredyt2procent #bezpiecznykredyt #kredyt #kredythipkredyt

@PanLodowegoOgrodu: a ty jestes ogarniety? Slabo to zabrzmialo moim zdaniem. Ogolnie w bk2% w gre wchodza jeszcze tylko 3 banki. Wez zobacz sobie marcin ivuc na jutubku ostatnio jego zona analizowala kredyt bk2% lub na strone marcina ivucia tez maja aktualne oferty bankow i porownaj.

Jest tylko kilka produktow w tym programie wiec to jest bardzo proste sobie porownac

Jest tylko kilka produktow w tym programie wiec to jest bardzo proste sobie porownac

{kind=link}

{kind=link}

@MrFisherman: mi w 3 dni ( 3 tygodnie temu). Może za miesiąc będzie wszystko załatwione ¯\(ツ)/¯

Wykluczeni z taniego kredytu. Rząd tłumaczy się z wprowadzenia ograniczeń

Osoby, które w drodze darowizny, dostały choćby niewielki udział w danej nieruchomości, mogą zapomnieć o rządowych programach. Resort rozwoju i technologii wyjaśnił, dlaczego wprowadził ograniczenia w programie Kredyt 2 proc. i w zwolnieniu z PCC.

z- 4

- #

- #

- #

- #

- #

- #

źródło: temp_file1807044558422570508

Pobierz