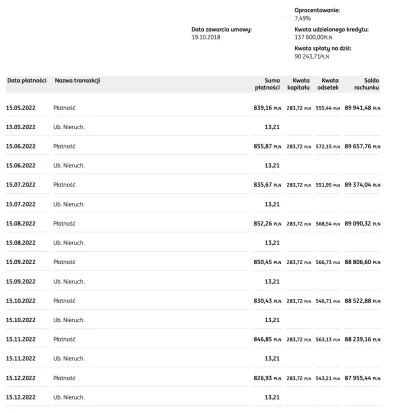

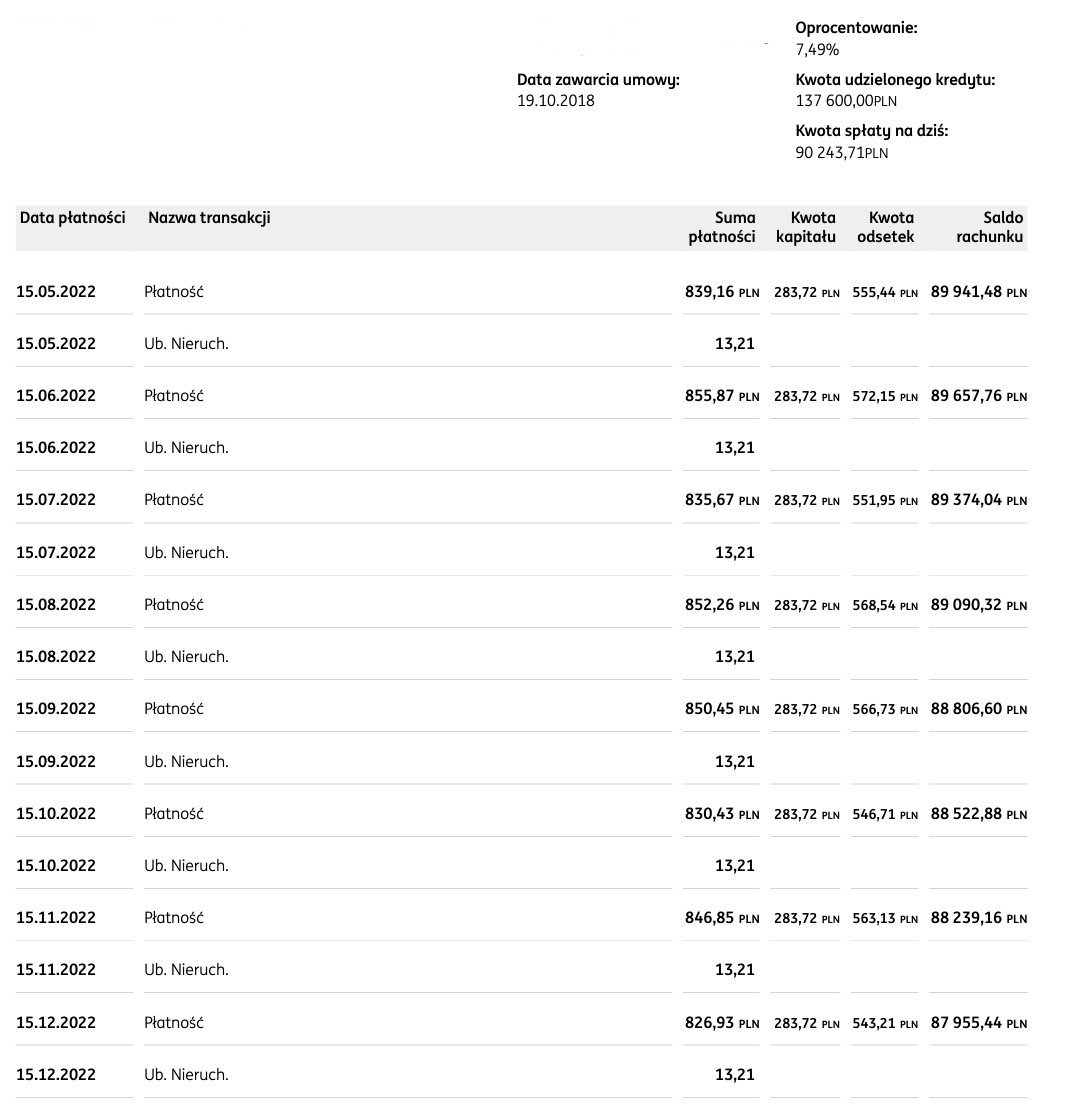

No i nadszedł ten dzień... 15.04 aktualizacja WIBOR 6m, wzrost z 2.54% na 7.49%... Teraz zamiast nadplacac regularnie kredyt jak do tej pory to trzeba będzie trzeba oddawać tyle w odsetkach, i już nie dam rady nadplacac... W komentarzu harmonogram przed wzrostem

#kredythipoteczny #nieruchomosci #wibor #finanse #kredyt

#kredythipoteczny #nieruchomosci #wibor #finanse #kredyt

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Mirki, proszę o sensowną poradę jak Wy to widzicie. Oczywiście udam się do swojego doradcy po świętach, ale chcę jeszcze poznać opinię randomów :).

Kredyty na dom i działkę w wysokości 600k i 100k, wzięte w 2016/17 roku, marża 2,07 + wibor 3m, okres 35 lat dom, 30 działka, PKO BP.

Rata oryginalnie 3200 zł, w momencie najniższego wiboru 2600 zł, obecnie po przeliczeniu sprzed paru dni już 4660 zł.

Pozostało do

@AnonimoweMirkoWyznania: nie myl doradców ze sprzedawcami produktów finansowych, bo pewnie spotkasz się ze sprzedawcą

Komentarz usunięty przez autora