Dostałem info ze chcą podpisać jakiś aneks w związku z kontem oprocentowanym względem wiboru, czyżby odejmowanie od niego kolejnych punktów procentowych im przestało wystarczać?

Co jeśli nie podpisze?

#aliorbank #tmobileuslugibankowedostarczaneprzezaliorbank

#finanse #banki #wibor

Co jeśli nie podpisze?

#aliorbank #tmobileuslugibankowedostarczaneprzezaliorbank

#finanse #banki #wibor

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

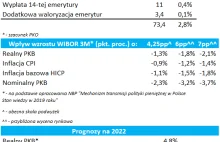

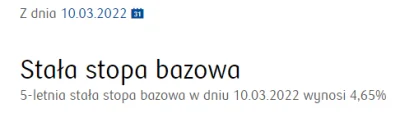

#nieruchomosci #wibor #codziennywibor