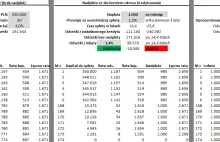

Jak myślicie jak będą zmieniać się stopy procentowe w związku z Polskim ładem? Planuje kredyt się i zastanawiam czy brać stałe oprocentowanie( "zamrożony" WIBOR na 5 lat).

#nieruchomosci #kredythipoteczny #wibor #stopyprocentowe #inflacja #kredyt

#nieruchomosci #kredythipoteczny #wibor #stopyprocentowe #inflacja #kredyt

Jak to się ma do dzisiejszej podwyżki stóp procentowych?

#finanse #wibor #kredythipoteczny #nbp

https://stooq.pl/q/?s=plopln6m

zobaczcie sobie na 2 letnim wykresie, mówię o tym okresie od ok. marca 2020 do maja 2020

Przyznaję, że nie pomyślałem o tym w poprzednim poście, ale faktycznie WIBOR zazwyczaj wyprzedzał zmiany stóp, porównaj sobie na stooqu wykresy plnplo6m i inrtpl.m, zobaczysz