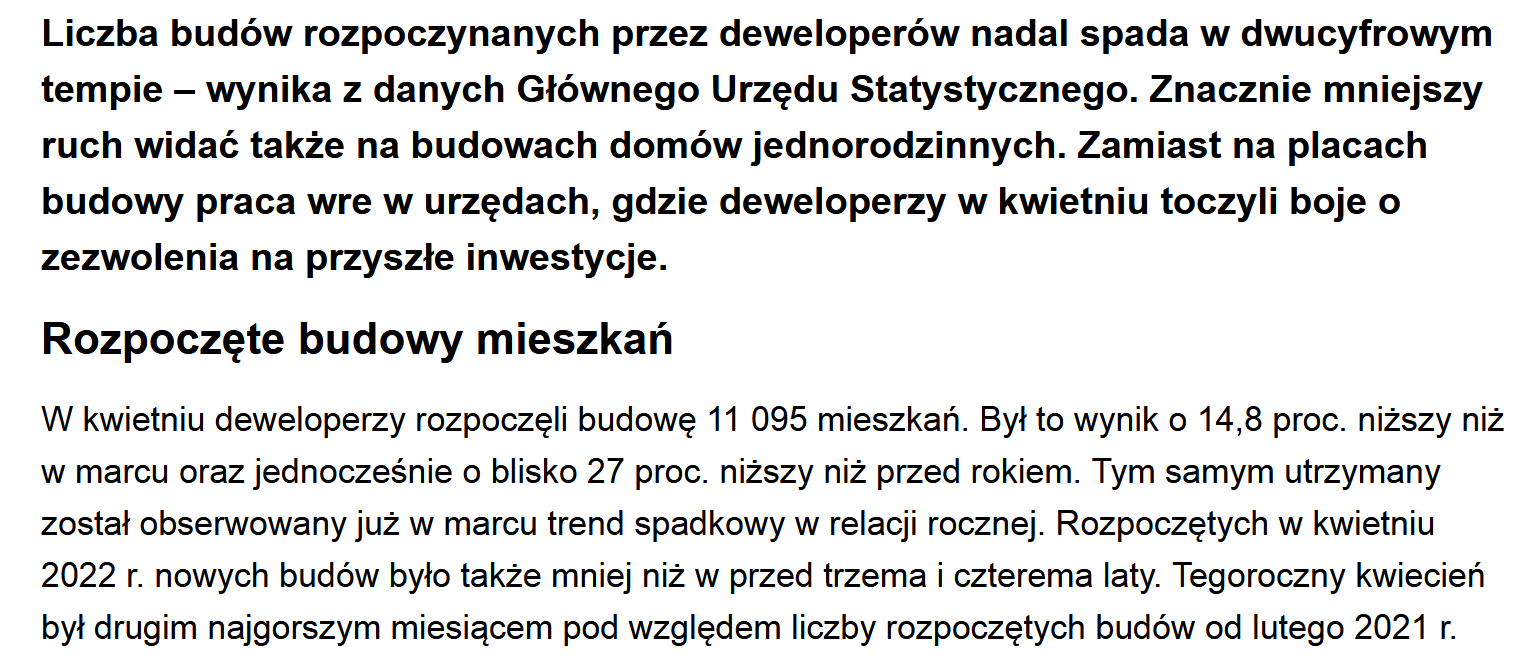

Mam pytanko odnośnie #wakacjekredytowe

Przewiduje się że banki będą miały na tym 20-30mld PLN straty.

Oczywiście Banki nie lubią być stratne, więc będą kombinować jak ta stratę sobie odbić.

Czy

Przewiduje się że banki będą miały na tym 20-30mld PLN straty.

Oczywiście Banki nie lubią być stratne, więc będą kombinować jak ta stratę sobie odbić.

Czy

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

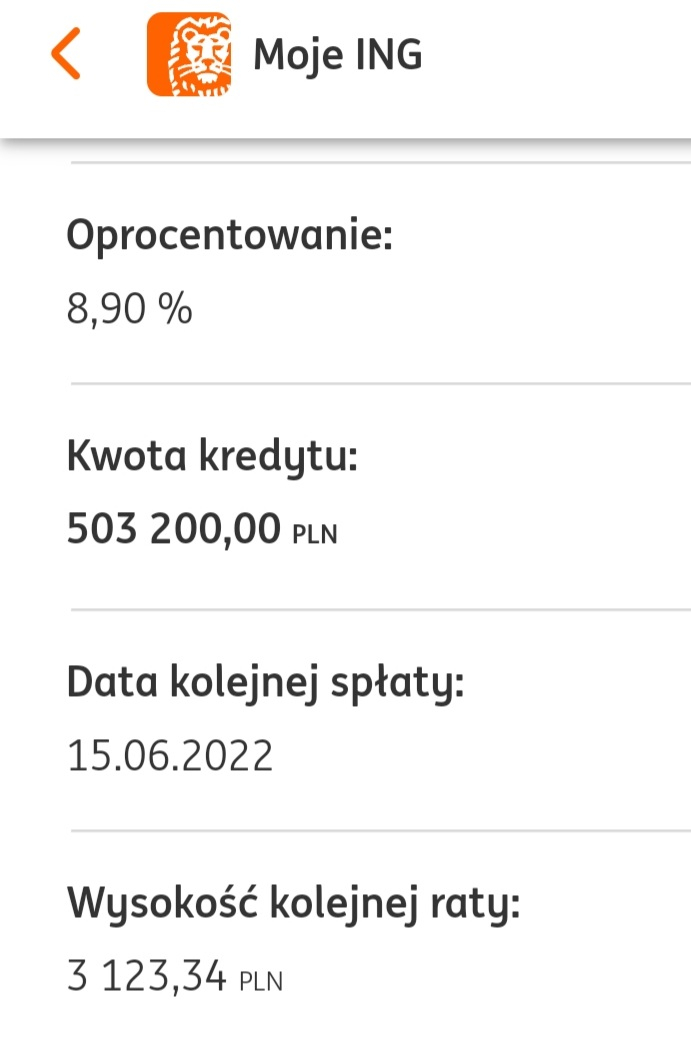

Lipiec 2021 - 2030zl

Teraz będzie 4633zl

Żegnajcie

źródło: comment_16553548731VBMKfMLdWrjYQN9JYoRhS.jpg

PobierzKomentarz usunięty przez moderatora