Treść przeznaczona dla osób powyżej 18 roku życia...

Wszystko

Najnowsze

Archiwum

wjkp

naut

via Zakop@wjkp: daj link do grupy

wieczny_lowca

via iOS@wjkp: Same podwyżki to pół biedy. Najgorsze ze odsetki są niewspółmierne do zaciągniętego zobowiązania. To boli najbardziej.

Dzisiaj rano podpisałem aneks w BNP. Stała stopa 6%. Jestem zwycięzcą.

#wibor #kredyt #kredythipoteczny

#wibor #kredyt #kredythipoteczny

@wladmar: Postaram ci się wysłać ten wpis jak stopy spadną do 3 i utrzymają się tak 10 lat :)

3-letnie obligacje Skarbu Państwa

2.10% w pierwszym sześciomiesięcznym okresie odsetkowym, w kolejnych sześciomiesięcznych okresach odsetkowych: mnożnik 1,00 x WIBOR 6M, z wypłatą odsetek co pół roku.

Takie info dla osób zainteresowanych #lokaty #kontobankowe a może nawet #inwestycje czy #gielda

Taguje #nieruchomosci bo #wibor ( ͡° ͜ʖ ͡°)

@Wygryw_z_wyboru: Na ten moment tak, ale wibor leci ciągle w górę a te wypłacają kasę co 6m i pierwszy rok masz o wiele lepszy niż inflacyjne

@Wygryw_z_wyboru: Tak, z tym że tam zawsze mogą zmienić warunki, już ze 3 razy zmieniali. I jak ci zmienia po np. 2-3m to będziesz troche w dupie. Ja włożyłem sporo w TOZy 2.5 miesiąca temu i zobaczymy co będzie, jeszcze się waham czy nie przejść na 10letnie ale nie jestem pewien, poza tym horyzont rok-półtora... zobaczymy. Ta Toyota faktycznie spoko, ale jak mówię zobaczymy.

Treść przeznaczona dla osób powyżej 18 roku życia...

@dziadolek1: Jeśli przyjrzysz się kto i kiedy zaczął wpisywać frazy kredyciarze, złodzieje i zamiennie je używać to zauważysz jak lawinowo rośnie taka narracja przez pożytecznych idiotów. Ktoś płaci 1000 zł odsetek do banku, z kredytu którego udzielał mu bank i to jego nazywa się złodziejem. Już nikt nie walczy z dobrym bankiem tylko z kredyciazami. Tak samo zmieniła się narracja jak się okazało ze frankowiczecze maja paragrafy abuzywne. Nagle ze

#stopyprocentowe #inflacja #wibor czy dobijanie i doprowadzanie kredyciarzy do bankructwa, pomoże jakoś polskiej gospodarce? Zwolni to inflacje i ogólnie zacznie nam się żyć lepiej? Czy to działania dla ludzi tragiczne, dla Polski tylko kosmetyczna poprawa sytuacji

Komentarz usunięty przez autora

konto usunięte via Wykop Mobilny (Android)

@Hejtel: to nie jest dobijanie kredyciarzy xD stopy trzeba podnosić - oczywiście tak jak jest to robione a nie jak by chciały wykopki o 10% xD

#kredythipoteczny #stopyprocentowe #wibor przecież dzisiejsze podniesienie stóp nic nie zmienia...jak WIBOR i tak wyższy.

@Hejtel: dzięki temu będzie jeszcze wyższy.

mirki przy założeniu marży banku 2.5% oraz wiboru 5% wyliczana jest rata odsetkowa, ale czy całość tej raty to jest zysk banku czy tylko ta część 2.5% a składowa z 5% trafia sobie do skarbu państwa?

#wibor

#wibor

bank w żaden sposób już nie przesuwa tej kwoty do skarbu państwa?|

aż się wierzyć nie chce, w jakim interesie mieliby wtedy dojeżdżać kredytobiorców nie mając z tego profitu pod postacią wpływów do kasy?

aż się wierzyć nie chce, w jakim interesie mieliby wtedy dojeżdżać kredytobiorców nie mając z tego profitu pod postacią wpływów do kasy?

@mechatronics: Mniej kasy na rynku i inflacja hamuje. W teori.

Jak rośnie wibor i rośnie inflacja, to kredyciarze są - jeśli dobrze mi się wydaje - mówiąc językiem Walaszka: między dupą a jajami.

#stopyprocentowe

#wibor

#kredythipoteczny

#nieruchomosci

#stopyprocentowe

#wibor

#kredythipoteczny

#nieruchomosci

@NieistotneKto: są na plusie dopóki wibor nie przeskoczy inflacji. Najgorzej wpadają Ci co mają oszczędności ¯\_(ツ)_/¯

@unhollywood: Nie, tu na tagu często tak gadajo gity

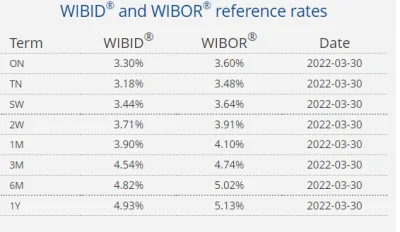

Aktualizacja WIBORu i oferty stałego oprocentowania po dwóch tygodniach:

WIBOR 3M- 4.88%(+0.45%)

WIBOR 6M- 5.13% (+ 0.34%)

Już jutro kolejna Rada Polityki Pieniężnej. WIBOR jako wskaźnik który zawiera także oczekiwania co do przyszłej wartości w ostatnim czasie wzrósł w zastraszającym tempie. Średnio 0.4 p.p w ciągu ostatnich 14 dni. Rosnące oprocentowanie kredytów udzielonych na zmienną stopę procentową skłania nas do rozważenia oprocentowania zablokowanego na 5 lat.

WIBOR 3M- 4.88%(+0.45%)

WIBOR 6M- 5.13% (+ 0.34%)

Już jutro kolejna Rada Polityki Pieniężnej. WIBOR jako wskaźnik który zawiera także oczekiwania co do przyszłej wartości w ostatnim czasie wzrósł w zastraszającym tempie. Średnio 0.4 p.p w ciągu ostatnich 14 dni. Rosnące oprocentowanie kredytów udzielonych na zmienną stopę procentową skłania nas do rozważenia oprocentowania zablokowanego na 5 lat.

źródło: comment_1649163729srHWGTAu0DdO4JKBQYxZVS.jpg

Pobierz

@droetker4: skoro kredyt na stalej stopie jest tanszy to moze tylko dlatego ze banki spodziewaja sie spadków wibor w sredioterminowej perspektywie?

@kijanu_riws

WIBOR nie do końca odzwierciedla realny koszt pozyskania kapitału przez bank. W skrócie bank zarabia więcej, kredytobiorca traci. Polecam przeczytać mój ostatni wpis na ten temat. Historię tego wskaźnika w Europie i sprawy sądowe. Dodatkowy czynnik atrakcyjnych ofert to chęć przejęcia portfeli kredytowych konkurencji.

WIBOR nie do końca odzwierciedla realny koszt pozyskania kapitału przez bank. W skrócie bank zarabia więcej, kredytobiorca traci. Polecam przeczytać mój ostatni wpis na ten temat. Historię tego wskaźnika w Europie i sprawy sądowe. Dodatkowy czynnik atrakcyjnych ofert to chęć przejęcia portfeli kredytowych konkurencji.

Wyjaśni mi ktoś po co w czasie pandemi rząd obniżył stopy procentowe do zera? Z tego co pamiętam to powodem było "bo jest ludziom jest ciężko"... A prawda jest taka że w czasie to było eldorado cenowe.

#inflacja #stopyprocentowe #wibor #gospodarka #kredythipoteczny

#inflacja #stopyprocentowe #wibor #gospodarka #kredythipoteczny

Jak liczony jest WIBOR ?

Jak to jest z tym ustaleniem wysokości WIBOR ? Znalazłem dwa artykuły, że musi mieścić się między stopą referencyjna, a lombardową. Na dzień dzisiejszy 04.04.2022 stopa procentowa wynosi 3,5% a stopa lombardowa wynosi 4% a WIBOR 3M: 4,84% WIBOR 6M: 5,11% Jak to się ma do wytycznych lub...

z- 2

- #

- #

- #

- #

https://twitter.com/mbank_research/status/1510880800866246661

mBank również obstawia 0.75pp.

#nieruchomosci #wibor #mieszkanie #kredythipoteczny

mBank również obstawia 0.75pp.

#nieruchomosci #wibor #mieszkanie #kredythipoteczny

@MaddoxX1911: jeżeli nie chcemy skończyć jak Turcja, to lepiej w górę ;D

Treść przeznaczona dla osób powyżej 18 roku życia...

@acpiorundc: pytasz dzika czy sra w lesie

Cześć, ktoś powie jakie doświadczenia generalnie z tym Toyotabank? Mogą oni sobie np. zrezygnować z tego WIbor3M na IKO i tyle? Bo jak raczej to utrzymają, to w sumie lepsze niż TOZy..

#inflacja #lokaty #toyotabank #wibor #obligacje

#inflacja #lokaty #toyotabank #wibor #obligacje

@NieistotneKto: po drugie tam do 100k na osobe jest

@NieistotneKto: mogą zmienić w każdej chwili - tak zresztą stało się na początku stycznia (zmiana tabeli oprocentowania została zakomunikowana z tygodniowym wyprzedzeniem i oprocentowanie oparte o WIBOR 3M w korzystnym zakresie zostało tylko do 100 tys. zł).

Na rządowym kalkulatorze zmiany oprocentowania hipotecznego nastąpiła zmiana maksymalnego zakresu oprocentowania kredytu.

Wcześniej możliwe było ustawienie max 10.5% WIBOR + marża, teraz jest to wartość 14%.

#stopyprocentowe #wibor #kredythipoteczny

Wcześniej możliwe było ustawienie max 10.5% WIBOR + marża, teraz jest to wartość 14%.

#stopyprocentowe #wibor #kredythipoteczny

@ZarabiajnaBankach: @pawelczixd: ale wiecie, że jak oprocentowanie spadnie to są 3 opcje:

- zostajesz z tym co masz, płacisz i płaczesz

- renegocjujesz ze swoim bankiem umowę

- jak twój bank ma w dupie renegocjacje to ty masz w dupie swój obecny bank i przenosisz kredyt do innego banku. Jedyny koszt to czas na to poświęcony (zakładając kredyt bez prowizji, a znalezienie takiego to nie problem).

- zostajesz z tym co masz, płacisz i płaczesz

- renegocjujesz ze swoim bankiem umowę

- jak twój bank ma w dupie renegocjacje to ty masz w dupie swój obecny bank i przenosisz kredyt do innego banku. Jedyny koszt to czas na to poświęcony (zakładając kredyt bez prowizji, a znalezienie takiego to nie problem).

@package0x01: Odmowy to reguła, wszystko zależy od sytuacji klienta. A warunki można tak skonstruować, że 70% tych z pułapki tanich kredytów nie załapie się na refinansowanie kredytu o stałym oprocentowaniu.

Zobaczy jak to będzie. My rok temu pisaliśmy nie raz na wypoku, że problem Franki 2.0 już tuż tuż. Będzie gorąco bo już dziś sporo kredytobiorców ma raty wyższe o 60-80% niż rok temu a to jeszcze nie koniec ¯\_(ツ)_/¯

Zobaczy jak to będzie. My rok temu pisaliśmy nie raz na wypoku, że problem Franki 2.0 już tuż tuż. Będzie gorąco bo już dziś sporo kredytobiorców ma raty wyższe o 60-80% niż rok temu a to jeszcze nie koniec ¯\_(ツ)_/¯

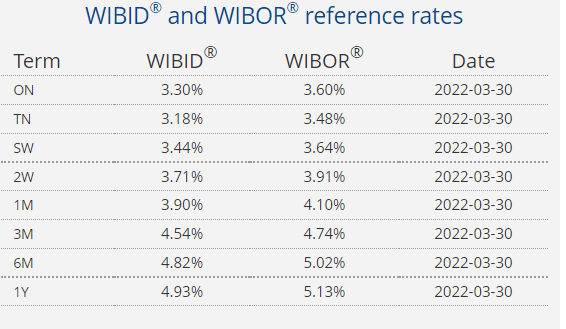

Co jest z Wami wykopki? 40 minut po aktualizacji #wibor, a postu brak! Mamy to!!! Wibor 6m przekroczył barierę 5%! ( ͡° ͜ʖ ͡°)

#nieruchomosci #kredythipoteczny #ekonomia #codziennywibor

#nieruchomosci #kredythipoteczny #ekonomia #codziennywibor

źródło: comment_16486763009XQbenBxgr3Vi6Bl60gjeK.jpg

PobierzKomentarz usunięty przez moderatora

@NieistotneKto: Fajne tagi.

Treść przeznaczona dla osób powyżej 18 roku życia...

Dostałem info ze chcą podpisać jakiś aneks w związku z kontem oprocentowanym względem wiboru, czyżby odejmowanie od niego kolejnych punktów procentowych im przestało wystarczać?

Co jeśli nie podpisze?

#aliorbank #tmobileuslugibankowedostarczaneprzezaliorbank

#finanse #banki #wibor

Co jeśli nie podpisze?

#aliorbank #tmobileuslugibankowedostarczaneprzezaliorbank

#finanse #banki #wibor

@ravpawlisz: daj znać jak znajdziesz jakieś fajniejsze konto ;)

{kind=link}

{kind=link}

@msichal: no właśnie nic fajnego nie widzę i na razie trzymam się nest banku

no to na koniec tygodnia dodali do pieca:

wibor 3m 4.60% wzrost o 0,08

wibor 6m 4,90% wzrost o 0,03

#nieruchomosci #inflacja #wibor #codziennywibor #gielda

wibor 3m 4.60% wzrost o 0,08

wibor 6m 4,90% wzrost o 0,03

#nieruchomosci #inflacja #wibor #codziennywibor #gielda

@acpiorundc:

Dobrze ze weekend.

Dobrze ze weekend.

źródło: comment_1648246071wUS7pbA8Eu4nkNlgrCTfOw.jpg

Pobierz{kind=link}

@acpiorundc: zaokrąglić musieli xd