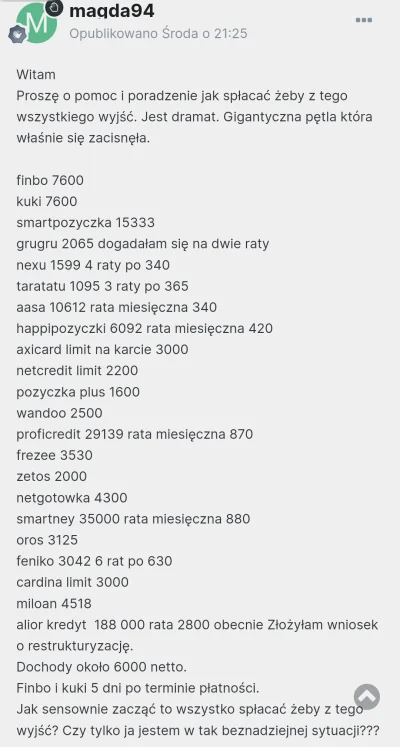

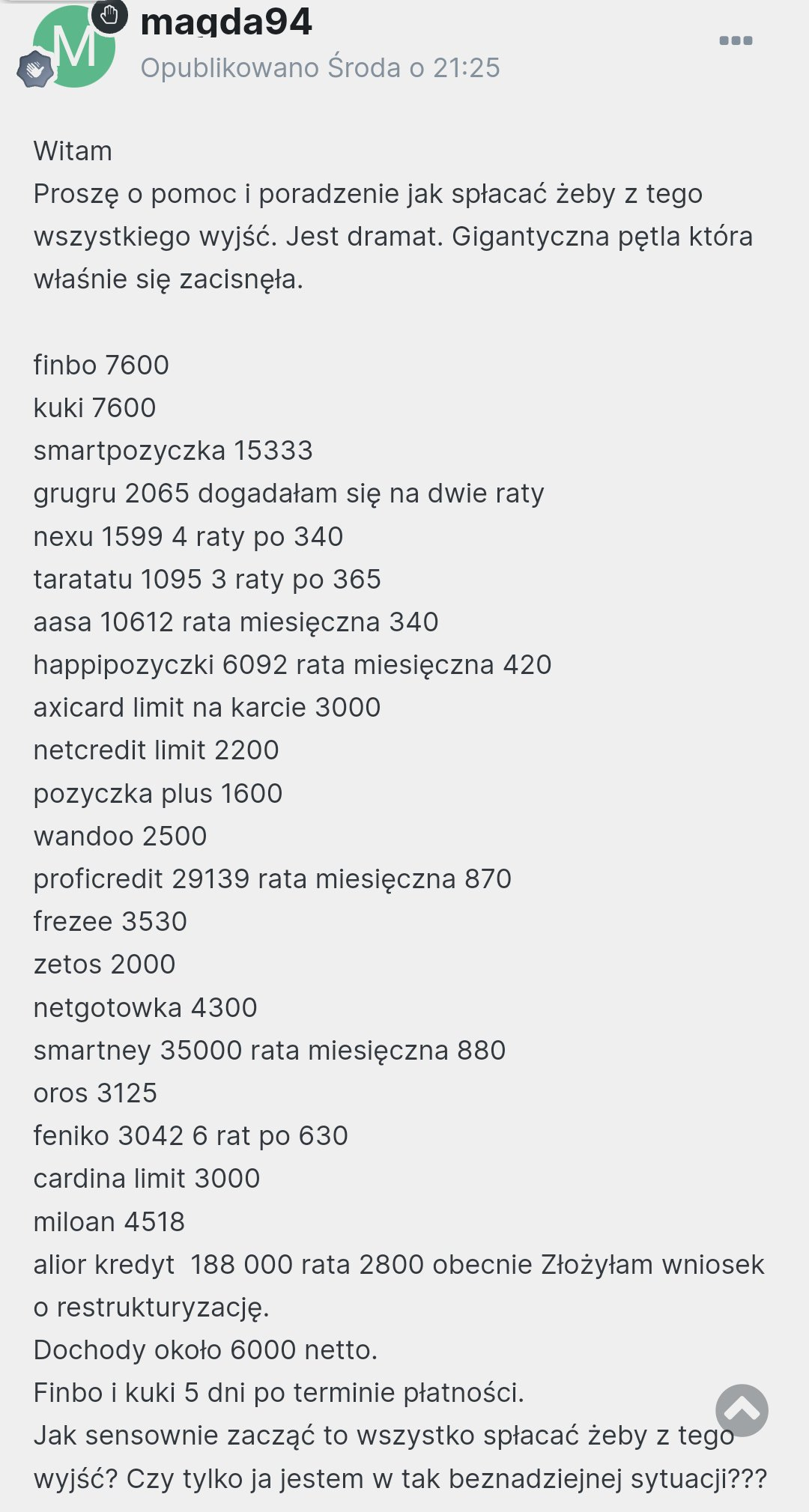

Wszystko

Najnowsze

Archiwum

Treść przeznaczona dla osób powyżej 18 roku życia...

Treść przeznaczona dla osób powyżej 18 roku życia...

@Szatynka: durny pomysł

konto usunięte via Android

@Szatynka po co zmieniać pracę na taką w innej części kraju ? Wystarczy mieszkać w dużym mieście i ma się pracy od groma. Co innego jeżeli się pracuje zdalnie i można jeździć do ciepłych krajów itd to wtedy ma sens. Ile kosztuje taki kamper ? Ile kosztuje postój na jakimś parkingu w mieście gdzie będziesz miała jakieś podłączenie prądu wody itp ? W Polsce dla biedaków robaków jest mieszkanie na działkach

Lepiej zbierać i spłacić całość, czy robić nadpłaty?

#kredyt

#kredyt

@Mozna_czy_nie: jak nadplacasz to finalnie mniej chyba spłacasz

w sumie, to chyba wyjdzie na to samo,

@Mozna_czy_nie: jak to? odsetki są liczone kazdego dnia, wiec oplaca sie nadplacac czesciej niz rzadziej

#anonimowemirkowyznania

Czy jest jakiś bank, który nie odrzuci mi wniosku o kartę kredytową z uwagi na zatrudnienie u obecnego pracodawcy poniżej 3 miesięcy? Mam ciągłość zatrudnienia od kilku lat, umowa na czas nieokreślony.

#bankowosc #kredyt #kartakredytowa

---

Czy jest jakiś bank, który nie odrzuci mi wniosku o kartę kredytową z uwagi na zatrudnienie u obecnego pracodawcy poniżej 3 miesięcy? Mam ciągłość zatrudnienia od kilku lat, umowa na czas nieokreślony.

#bankowosc #kredyt #kartakredytowa

---

@AnonimoweMirkoWyznania: po pierwsze to się zastanów po co ci ta karta

@AnonimoweMirkoWyznania: automat być może tak.

Ale do każdego wniosku na papierze o kredyt można dołączyć uzasadnienie dla analityka i on to przeczyta i bank podejmie decyzję.

Ale do każdego wniosku na papierze o kredyt można dołączyć uzasadnienie dla analityka i on to przeczyta i bank podejmie decyzję.

Treść przeznaczona dla osób powyżej 18 roku życia...

@LosEvilos: czyli rozwiązaniem może być wynajmowanie domu od kogoś żeby w nim mieszkać w tajemnicy przed kobietą a samemu spłacając swój i wynajmować komuś?

konto usunięte via iOS

@adamsowaanon: Outstanding move

Jak się bierze kredyt? Na co zwrócić uwagę? Nigdy nie brałem, a szykują się większe zakupy AGD na 8 tys zł.

#kredyt

#kredyt

@telemach20: no dobra, ale pytanie brzmi czy lepiej wziąć kredyt w swoim banku czy w banku podanym przez elektromarket.

@uefaman: w swoim banku weźmiesz kredyt gotówkowy a w markecie możesz wziąć kredyt ratalny i może będą mieli raty zero procent. Ja bym brał raty w markecie jeżeli będą zero procent ale nie zawsze mają takie promki. Musisz policzyć koszt kredytu po tym jak ci sprzedawca wszystko policzy. Będzie ci próbował wcisnąć dodatkowe ubezpieczenie, na wypadek utraty pracy, to już od ciebie zależy czy chcesz dodatkowe koszty ja zawsze z

@jakismadrynickpolacinsku: komornik jest po wyroku sądowym, razem z kosztami i odsetkami to bęzie 3-4 razy tyle. I tak zajmują się takimi sprawa, bo je łatwo zamknąć ;)

@jakismadrynickpolacinsku: skoro wiesz lepiej to po co pytasz?

Czym jest spirala zadłużenia i jak się z niej wydostać?

Czym jest spirala zadłużenia? Jak jej uniknąć? Jak się z niej wydostać, gdy już się w nią wpadnie?

z- 8

- #

- #

- #

- #

- #

Komornik a emerytura – jakie kwoty może zająć egzekutor?

Według danych Krajowego Rejestru Długów zadłużonych emerytów wciąż przybywa. Wielu seniorów skarży się na zbyt niskie stawki przyznawane przez ZUS, które często nie wystarczają na wszystkie wydatki...

z- 3

- #

- #

- #

- #

- #

- #

Czy mikroapartamenty zyskają na popularności? Dziś o prawno-podatkowym kontekście inwestowania w nieruchomości.

Pozwólcie, że nie będę odnosił się do moralnych aspektów budowania 15 metrowych klitek czy wynajmu typu booking będącego zawsze ze szkodą dla mieszkańców. To kontrowersyjny temat, także pod kątem podatkowym. Chciałbym opisać zmiany jakie będą obowiązywać od 2023 roku jeśli chodzi o amortyzacje mieszkań oraz szerzej nieruchomości. Zmniejszenie rentowności może oznaczać zaprzestanie kupna mieszkań „na firmę”. Dlaczego się to opłacało i

Pozwólcie, że nie będę odnosił się do moralnych aspektów budowania 15 metrowych klitek czy wynajmu typu booking będącego zawsze ze szkodą dla mieszkańców. To kontrowersyjny temat, także pod kątem podatkowym. Chciałbym opisać zmiany jakie będą obowiązywać od 2023 roku jeśli chodzi o amortyzacje mieszkań oraz szerzej nieruchomości. Zmniejszenie rentowności może oznaczać zaprzestanie kupna mieszkań „na firmę”. Dlaczego się to opłacało i

źródło: comment_1665495669tQuzIUi3djUWNAYk0ovO26.jpg

Pobierz

Czołem @marcpol!

Zadaję pytanie w imieniu #programista15k, którzy w 2023 roku będą rozpoczynać drugi rok na ryczałcie. Czy w takiej sytuacji jest szansa na otrzymanie kredytu hipotecznego na fajnych warunkach? Czy propozycje kredytów przez banki mogą być znacznie gorsze od sytuacji, w której taki programista rozpoczynałby już 3 rok na ryczałcie?

Fajnie by było, gdybyś mógł oszacować wysokość kredytów w danych bankach biorąc pod uwagę dochody z poprzedniego roku

Zadaję pytanie w imieniu #programista15k, którzy w 2023 roku będą rozpoczynać drugi rok na ryczałcie. Czy w takiej sytuacji jest szansa na otrzymanie kredytu hipotecznego na fajnych warunkach? Czy propozycje kredytów przez banki mogą być znacznie gorsze od sytuacji, w której taki programista rozpoczynałby już 3 rok na ryczałcie?

Fajnie by było, gdybyś mógł oszacować wysokość kredytów w danych bankach biorąc pod uwagę dochody z poprzedniego roku

@a5f5c1: pośrednik wiecej Ci powie albo pani w danym banku

@marcpol: dzięki za szybką odpowiedź ( ͡° ͜ʖ ͡°) W tym wpisie miałem na myśli programistów, którzy sumarycznie prowadzą już działalność np. 5-7 lat, ale od 12 miesięcy są na ryczałcie. Czy fakt, że działalność prowadzona jest 5-7 lat znacznie zwiększa wiarygodność w oczach banków w porównaniu do prowadzenia działalności tylko 12 miesięcy na ryczałcie?

@a5f5c1: Tak, dłuższe prowadzenie działalności gospodarczej zwiększa liczbę dostępnych banków.

Po wprowadzeniu Nowego

Jak tam? załadowani już w obligacje indeksowane inflacja?

#nieruchomosci #nbp #kredyt #ekonomia #polska

#nieruchomosci #nbp #kredyt #ekonomia #polska

źródło: comment_1665486651wV2s38NNbwA10qxqotyd7m.jpg

Pobierz

Hej, zastanawiam się nad kredytem, prowadzę JDG. Nadszedł czas na wymianę samochodu i myślałem, żeby część wziąć sobie w kredyt - uprzedzam to nie tak, że mnie na owy samochód nie stać, czy będzie to samochód ponad moje standardy - po prostu skoro mogę sobie rozłożyć spłatę to czemu nie. I tak się zastanawiam czym właściwie różni się kredyt firmowy, od kredytu konsumenckiego? Czy kredyt firmowy można nadpłacać? Czy są wtedy jakieś

@pepepanpatryk: ale p---------e xd

@pepepanpatryk: z tymi wyjazdami zależy od banku. Bardziej tu chodzi o jakieś niebezpieczne kraje kiedyś Albania teraz pewnie Ukraina/Rosja . Z OC/AC też idzie się dogadać. Pamiętam że w toyocie oferowali mi leasing w Toyota Bank i ubezpieczenie od nich a sumarycznie wziąłem w Alior który miał lepsze warunki i lepsze oc/AC. No ale jak pasuje Ci kredyt to bierz kredyt

#anonimowemirkowyznania

Piszę z anonimowego bo raczej przeglądam wykop "incognito" i nie wdaję się w dyskusję, lecz teraz muszę się poradzić. Co byście zrobili na moim miejscu, mieszkanie na kredyt hipoteczny rata nie boli ani trochę, mam odłożone trochę kasy i chciałbym kupić własne auto. Cena to 90k gdzie mogę tyle dać w gotówce. Luźnej kasy miesięcznie zostaje mi z 7/8k po wydatkach na życie, przyjemności itp. Czy to mądre wywalać

Piszę z anonimowego bo raczej przeglądam wykop "incognito" i nie wdaję się w dyskusję, lecz teraz muszę się poradzić. Co byście zrobili na moim miejscu, mieszkanie na kredyt hipoteczny rata nie boli ani trochę, mam odłożone trochę kasy i chciałbym kupić własne auto. Cena to 90k gdzie mogę tyle dać w gotówce. Luźnej kasy miesięcznie zostaje mi z 7/8k po wydatkach na życie, przyjemności itp. Czy to mądre wywalać

Za 90k fajny jest hyundai elantra. Na takim nie stracisz bo za rok będą jeszcze droższe z powodu inflacji.

Nie kupuj tylko jakiegoś używanego premium.

@AnonimoweMirkoWyznania:

Nie kupuj tylko jakiegoś używanego premium.

@AnonimoweMirkoWyznania:

@tos-1_buratino: dokładnie, patrząc na to ile lidzie chcą za 2-3 latki z salonu(tyle samo co za nowe modele praktycznie albo jest jakoś 5% mniej niż to co w salonie) powoli kupno używanego dobrego auta jest mega trudne. Bo ceny nie są adekwatne do tego co te samochody oferują. Sam obecnie zastanawiam się nas wzięciem auta nowego z salonu bo do 60-70k nie widziałem nic sensownego co by mnie interesowało(chciałem jakiegoś

Pytanko do wtajemniczonych kredytobiorców, czy w przypadku gdy inflacja i wzrost płac jest wyższy niż stopy procentowe a tym samym oprocentowanie pożyczki w banku to można powiedzieć, że kredyt częściowo sam się spłaca?

#kredyt

#kredyt

@MAC-ias w idealnych warunkach tak

Kto pyta nie błądzi - potrzebuje wziąć pożyczkę na remont mieszkania, 40 000 zł. 27 lat, zarobki 3800 na rękę, umowa na czas nieokreślony, nie mam żadnych innych kredytów/rat. Na co konkretnie zwrócić uwagę i co wiedzieć, zanim taką pożyczkę wezmę? Wszelakie terminy jak wibor itp to dla mnie czarna magia, więc będę wdzięczny, jak ktoś "na chłopski rozum" mógłby wytłumaczyć, czy mogą mi nagle potroić kwotę do spłaty.

Mam konto w

Mam konto w

@Adziorroo: W zeszłym roku brałem dokładnie 40K w Aliorze oprocentowanie stałe czyli WIBORY mnie nie bolą. Do oddania 44, rata ok 1250. Wtedy stałe oprocentowanie było dostępne na max 3 lata. Od tego czasu sporo się zmieniło. Jak weźmiesz stałe to wiesz ile masz do oddania. Jak zmienne musisz liczyć się z wahaniem WIBORu w perspektywie czasu.

@Adziorroo: Zapraszamy do nas :) Wniosek o pożyczkę gotówkową złożysz w Moim ING, w zakładce Oferta ING/Kredyty i pożyczki. Jeśli wcześniej chciałbyś sprawdzić symulację spłaty lub masz jakieś pytania co do kredytu - zapraszamy do kontaktu przez Czat w aplikacji lub telefonicznie z naszymi specjalistami +48 32 357 00 79

Wpadłem ostatnio pod prysznicem na pomysł, żeby wykorzystać to, że jestem studentem i zainteresować się kredytem studenckim. Ale nie w celu jakichś prywatnych wydatków, tylko w celu inwestycji.

Trochę poczytałem; czy w ogóle spełniam warunki, czy ma to jakikolwiek sens i niecałe dwa tygodnie później mam już podpisaną umowę kredytową z bankiem.

Trochę o samym kredycie, dla tych co nie wiedzą dlaczego to ma sens: co miesiąc do ukończenia studiów będę dostawać 1k zł

Trochę poczytałem; czy w ogóle spełniam warunki, czy ma to jakikolwiek sens i niecałe dwa tygodnie później mam już podpisaną umowę kredytową z bankiem.

Trochę o samym kredycie, dla tych co nie wiedzą dlaczego to ma sens: co miesiąc do ukończenia studiów będę dostawać 1k zł

@kiedys_bede_bogaty: wiezienia są przeludnione wykształciuchami z IQ 50

@kiedys_bede_bogaty: poza zasada, nie inwestuj pożyczonych pieniędzy, pomysł wydaje się spoko, ale nie pytaj na grupce z memami

konto usunięte via Wykop Mobilny (Android)

{kind=link}

{kind=link}

{kind=link}

Komentarz usunięty przez autora

Komentarz usunięty przez moderatora

Koszty na msc to ok 3000 zł

Stan konta po zabraniu kredytu - 20 tys zł.

Ps. W kolejnym roku 4000 koszty, następny 5000 zł. podwyżka w skali roku ok 10% przyjmijmy.

Ile muszę minimalnie zarabiać