Treść przeznaczona dla osób powyżej 18 roku życia...

Wszystko

Najnowsze

Archiwum

AnonimoweMirkoWyznania

via AMWv2

marcpol

Treść przeznaczona dla osób powyżej 18 roku życia...

charlie1919

Treść przeznaczona dla osób powyżej 18 roku życia...

Treść przeznaczona dla osób powyżej 18 roku życia...

wystarczy ciągle brać kredyt na kredyt na kredyt na kredyt...

@Banderoza: i fakt ze takie oferty sa i widocznie sie oplacaja pokazuje dlaczego polska wyglad jak wyglada :P

- rozdajmy hajs, zadluzmy polske i jakos to bedzie. Inflacja? no to wezmy zadluzmy sie jeszcze bardziej :P

Ma łeb do interesów ten cały Oddłużeniow

@RecessedPrettyboy: w banku w którym nie brałeś kredytu do tej pory. Dla nowych klientów zawsze mają dobry procent. Ja ostatnio brałem w Alior i wyszedł najtaniej na tamtą chwilę

@RecessedPrettyboy: a co ma wiek do tego, ważne żebyś miał stałe źródło dochodu

Nie bój się @mickpl - Pan Glapa robi ciszę przed burzą.

Nikt nie będzie się teraz spodziewał dalszych podwyżek, a jaszczomp czyha by w odpowiednim momencie wlecieć na pełnej k----e i d---------ć podwyżki o 1pp co posiedzenie wbrew oczekiwaniom rynku...

#stopy #ekonomia #kredyt #kredythipoteczny

Nikt nie będzie się teraz spodziewał dalszych podwyżek, a jaszczomp czyha by w odpowiednim momencie wlecieć na pełnej k----e i d---------ć podwyżki o 1pp co posiedzenie wbrew oczekiwaniom rynku...

#stopy #ekonomia #kredyt #kredythipoteczny

@rzulta_gemba: "Nie chcemy, aby nasi obywatele po raz czwarty od 1989 r. przeżywali tę sinusoidę – to jest lepiej, to jest gorzej. Mówię o poziomie życia, poziomie bezrobocia i tych wszystkich sprawach społecznych. Najpierw ta sinusoida poszła ostro w dół za pierwszego Balcerowicza, później był drugi Balcerowicz – na przełomie lat 90. i dwutysięcznych, a później był Tusk, najgorzej było ok. 2012 r. i 2013 r. No i teraz ma

@Pecunianonolet: I co to zmieni?

@Pecunianonolet: A tak nie możesz się spodziewać?

Polecam artykuł z tego znaleziska posiadaczom kredytu w GNB oraz posiadaczom obligacji tegoż banku:

https://www.wykop.pl/link/6847767/przejecie-getin-banku-a-frankowicze/

https://www.wykop.pl/link/6847767/przejecie-getin-banku-a-frankowicze/

Siema Mirki,

Jest jakiś dobry kalkulator do obliczenia leasingu na samochód?

#ubezpieczenia

#kredyt

#leasing

Jest jakiś dobry kalkulator do obliczenia leasingu na samochód?

#ubezpieczenia

#kredyt

#leasing

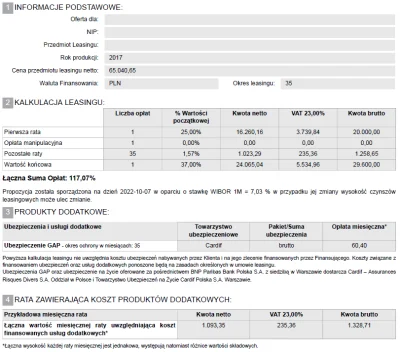

@mv-agusta @OptiFinance na pewno pomoże

@mv-agusta: A tutaj oferta promo, gdyby auto było z 2017 i nowsze, ale obligo GAP.

źródło: comment_1665126818OFlBSaS9E8VTkIuOgXYTFD.jpg

PobierzPrzejęcie Getin Banku a frankowicze

Polecam ten wywiad wszystkim posiadającym kredyt w GNB oraz osobom którym umorzono obligacje tego banku. Jeśli masz nadpłacony kredyt frankowy w Getinie rozważ poważnie zaprzestanie spłacania rat! Nawet kosztem wpisania do BIK bo żadnej kolejnej wpłaconej raty już nie odzyskasz. Więcej w komentarzu.

z- 22

- #

- #

- #

- #

- #

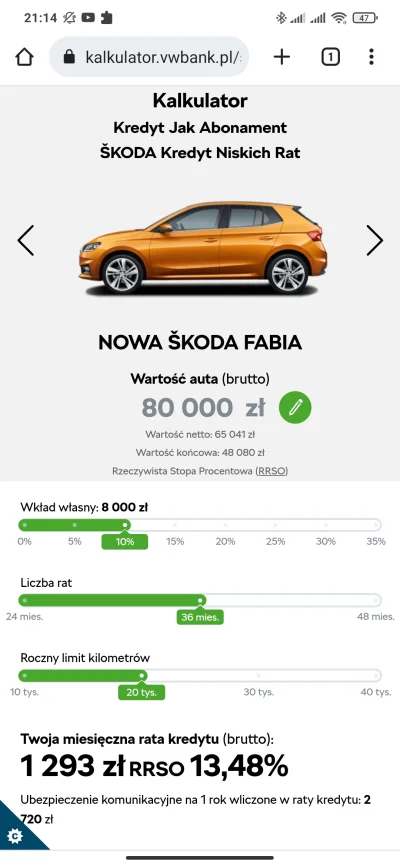

Ile mniej więcej kosztuje teraz miesięczny leasing prywatny na małe autko miejskie w AUTOMACIE? Mam na myśli Skoda Citi, VW Up, Fiat 500 itd.

Wpłata powiedzmy 10-20%.

#samochody #leasing #kredyt #finanse #kiciochpyta

Wpłata powiedzmy 10-20%.

#samochody #leasing #kredyt #finanse #kiciochpyta

@Marcinowy: w automacie to chyba prawie nic, zdecydowana większość segmentu A ma jakieś badziewne półautomatyczne skrzynie, space star ma chyba cvt

@Marcinowy: fabia w automacie gdzieś tyle wyjdzie, jezu jakie ceny xD

źródło: comment_1664997354oWztz3yuPsYBCw0iBkFOB3.jpg

Pobierz

Treść przeznaczona dla osób powyżej 18 roku życia...

@AnonimoweMirkoWyznania: po co ci mieszkanie w pl jak na emigracji jesteś? Tam na miejscu sobie kup.

Treść przeznaczona dla osób powyżej 18 roku życia...

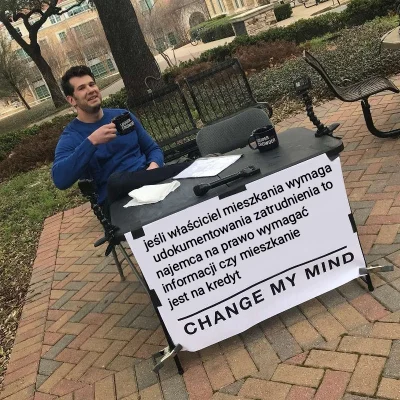

Cześć, zamierzam wziąć kredyt studencki na 3 rok studiów niestacjonarnych I stopnia. Od września wynajmuje mieszkanie niewielkie, teoretycznie dochód w rodzinie na osobę to 3000 netto mieszczę się w tym przedziale. Czy to że wynajmuje mieszkanie na 10 msc upoważnia mnie aby dochód na osobę w gospodarstwie domowym za rok 2021 był tylko mój? Oraz czy warto wziąć ten kredyt i czy jak zostały mi 1-3 lata do końca studow to czy

Treść przeznaczona dla osób powyżej 18 roku życia...

@powodzenia: To już nie można brać kredytów na mniej niż 30 lat? xD

@smutny_login: zawsze można wziąć na 30 lat i nadpłacać i spłacić w 10 lat. Oni tego nie sprawdzają ( ͡° ͜ʖ ͡°)

BTW Kalkulator zwalony albo za krótki kredyt.

BTW Kalkulator zwalony albo za krótki kredyt.

mirki, przy zakupie auta na firmę co się teraz bardziej opłaca? leasing czy kredyt?

#kredyt

#kredyt

@Zortillo: w jakiej cenie?

@niegwynebleid: do 30k

Mam pytanie, planuje za 2-3 lata kupić mieszkanie. Na kredyt z wkładem własnym powiedzmy na poziomie 35-40%, mieszkanie za 450-500k. Czy przy zarobkach ponad 10k netto miesięcznie powinienem już zacząć kupywać rzeczy na raty/wziąć kartę kredytową, aby budować zdolność czy przy takich zarobkach nie musze się tym martwić? Dodam, że nigdy nie brałem niczego na raty. #kredyt #kredythipoteczny #nieruchomosci #finanse

@roooooot: w ten sposób nie budujesz zdolności, tylko historie kredytowa. doradcy kredytowi twierdzą, ze przy hipotece historia kredytowa na ratach/kartach kredytowych jest zbędna, jeśli jednak chcesz to możesz ja budować, byle zamknąć wszystko przed staraniem się o KH

@roooooot: do kredytu hipotecznego nie potrzeba historii kredytowej.

zdolnośc kredytową liczymy patrząć na: wasze zarobki, wasze koszta utrzymania, oraz zobowiazania bankowe i pozabankowe.

czyli branie czegos na raty nie dosc ze nie jest potrzebne (bo scoring nie liczy sie w hipotece - jest to kredyt zabezpieczony nieruchomoscia, a nie jak gotowka bez zabezpieczenia), a nawet obniza wam zdolnosc - bo maja 300zł raty miesiecznie, macie o 300zł miesiecznie nizsza zdolnosc.

zdolnośc kredytową liczymy patrząć na: wasze zarobki, wasze koszta utrzymania, oraz zobowiazania bankowe i pozabankowe.

czyli branie czegos na raty nie dosc ze nie jest potrzebne (bo scoring nie liczy sie w hipotece - jest to kredyt zabezpieczony nieruchomoscia, a nie jak gotowka bez zabezpieczenia), a nawet obniza wam zdolnosc - bo maja 300zł raty miesiecznie, macie o 300zł miesiecznie nizsza zdolnosc.

Treść przeznaczona dla osób powyżej 18 roku życia...

konto usunięte via Wykop Mobilny (Android)

@Radek41: niestety sporo ludzi wykorzystało wakacje kredytowe żeby pojechać na wakacje zamiast na nadpłaty.

#anonimowemirkowyznania

Mirki i Mirabelki z wiadomych powodów piszę to z anonimowych - zgadza się jestem głupi.

W dużym skrócie zapętliłem się w chwilówkach i jestem trochę w błędnym kole z którego nie mogę wyjść. Jest to po prostu totalny bezsens bo nie udaje mi się tego spłacać przez ilość co po prostu utrzymać (nie ma opcji rat tylko przedłużanie stanu co miesiąc) i kwota za te wszystkie rzeczy miesięcznie jest bardzo

Mirki i Mirabelki z wiadomych powodów piszę to z anonimowych - zgadza się jestem głupi.

W dużym skrócie zapętliłem się w chwilówkach i jestem trochę w błędnym kole z którego nie mogę wyjść. Jest to po prostu totalny bezsens bo nie udaje mi się tego spłacać przez ilość co po prostu utrzymać (nie ma opcji rat tylko przedłużanie stanu co miesiąc) i kwota za te wszystkie rzeczy miesięcznie jest bardzo

@AnonimoweMirkoWyznania: są doradcy od zadłużeń, może warto byłoby skorzystać? Najlepiej gdyby dało się te zadłużenia skonsolidować i płacić jedną ratę. Ktoś tu pisał, że kruk takie rzeczy robi.

1a6e1 9r33n: >„plac tyle ile sam uważasz” - najgłupsza rada jaka można komuś dać, mam nadzieje ze OP nie posłucha

@beaver : Właśnie nie taka głupia,tylko nieco "mało etyczna" względem lichwiarzy tak samo jak moja poprzednia propozycja wzięcia chwilówki na koszty bankructwa konsumenckiego, a potem ogłoszenia bankructwa konsumenckiego. To jest typowa zagrywka nieuczciwego dłużnika ot co : Cośtam płacić na odczepne i czekać aż dług się przedawni. Warto wiedzieć szczególnie

@beaver : Właśnie nie taka głupia,tylko nieco "mało etyczna" względem lichwiarzy tak samo jak moja poprzednia propozycja wzięcia chwilówki na koszty bankructwa konsumenckiego, a potem ogłoszenia bankructwa konsumenckiego. To jest typowa zagrywka nieuczciwego dłużnika ot co : Cośtam płacić na odczepne i czekać aż dług się przedawni. Warto wiedzieć szczególnie

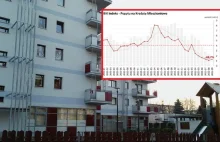

Mniej chętnych na mieszkania. Ogromny spadek zainteresowania kredytami

Jak wynika z wrześniowego odczytu Indeksu Popytu na Kredyty Mieszkaniowe, zainteresowanie spadło o blisko 70 procent. Biuro Informacji Kredytowej porównało dane z września 2021 i września 2022 roku.

z- 151

- #

- #

- #

- #

- #

Czy #wakacjekredytowe mają sens jeśli nie spłaca się jeszcze kapitału, a suma rat bezkapitałowych (czyli rat w skład których nie wchodzi jeszcze kapitał) przekracza możliwości jednorazowej nadpłaty?

Załóżmy, że teraz mam ratę 3k, biorę wakacje kredytowe na październik - grudzień. Przez ten czas wpłacę 3 razy po 3k. W grudniu stopa się zmienia i bez wakacji na poprzedniej stopie wynosiłaby 3k, a na nowej 5k - co się stanie w

Załóżmy, że teraz mam ratę 3k, biorę wakacje kredytowe na październik - grudzień. Przez ten czas wpłacę 3 razy po 3k. W grudniu stopa się zmienia i bez wakacji na poprzedniej stopie wynosiłaby 3k, a na nowej 5k - co się stanie w

{kind=link}

{kind=link}

{kind=link}

{kind=link}

@smokzabojcaludzi: no ale przecież wziąłeś kredyt żeby mieć środki na budowę więc co rozumiesz przez "zainwestować w budowę"? Chcesz dołożyć do budynku coś nieplanowanego czy po prostu pieniędzy z kredytu Ci nie wystarczy żeby zbudować to co chcesz?

Kredyt zawsze warto nadpłacać ale priorytetem jest wykończenie budynku do stanu jaki zaakceptuje bank.

Kredyt zawsze warto nadpłacać ale priorytetem jest wykończenie budynku do stanu jaki zaakceptuje bank.

Czy wakacje kredytowe dla ludzi, którzy jeszcze nie spłacają kapitału są jedynie odwleczeniem płatności w czasie i wydłużają "za darmo" okres trwania kredytu?

@smokzabojcaludzi: Wakacje są korzystne także w okresie karencji - w trakcie wakacji nie są naliczane odsetki. Więcej o wakacjach i o tym jakie dają korzyści możesz poczytać na mojej stronie https://wakacjekredytowe.eu/

Pozwoliłem sobie na nadpłatę kredytu na 50k żeby zmniejszyć ratę. Poszła w dół o 300 zł xD sprawdzam harmonogram i kapitał który będę spłacał to 67 zł a odsetki 1832 zł? co to ch*** do spłaty mam jeszcze 230 tys. Trochę to nie halo.

#hipoteka #kredythipoteczny #kredyt #mieszkanie

#hipoteka #kredythipoteczny #kredyt #mieszkanie

@powszechnielubianynick: oo Panie ekonomisto :D widze wiedza jak działa kredyt jest na poziomie 100

@PokemonowyRambo: Dokładnie tak bo nadpłaciłeś 20k zł czym zmniejszyłeś sobie sumę rat o 50k zł, czyli 20k zł plus prognoza odsetek od tych 20k zł czyli 30k zł czyli zmniejszyłeś sumę rat o nadpłatę plus odsetki od nadpłaty. Zakładając, że masz 300 rat do końca, zmniejszasz jedną ratę o 50k/300 = 167 zł. A widzę, że niektórzy by chcieli zmniejszenia o 1000 zł czy więcej, ciekawe jakim cudem matematycznym :)

#anonimowemirkowyznania

Hej, pewnie część z Was jest na JDG i ma kredyt hipoteczny. Macie może w warunkach obniżenia marży zapis żeby na konto w banku w którym bierzecie kredyt wpływały co miesiąc wpływy w kwocie X z tytułu wynagrodzenia? Widzę w rankingach, że większość banków teraz ma takie oferty, mniejsza marża za wpływ wynagrodzenia lub dochodu netto np w kwocie 4000zł. Jak to się rozwiązuje w przypadku JDG? Przelew ze

Hej, pewnie część z Was jest na JDG i ma kredyt hipoteczny. Macie może w warunkach obniżenia marży zapis żeby na konto w banku w którym bierzecie kredyt wpływały co miesiąc wpływy w kwocie X z tytułu wynagrodzenia? Widzę w rankingach, że większość banków teraz ma takie oferty, mniejsza marża za wpływ wynagrodzenia lub dochodu netto np w kwocie 4000zł. Jak to się rozwiązuje w przypadku JDG? Przelew ze

@Creamfields: no to się kupy nie trzyma. Ok, ty to sobie ogarniasz revolutem, a X osób sobie po prostu konto firmowe przeniesie do innego banku i tyle ich będą widzieli. No idiotyzm do kwadratu.

@Lanc: pisałem do nich pismo w którym im to grzecznie i szczegółowo tłumaczyłem :)