Aktywne Wpisy

WielkiNos +394

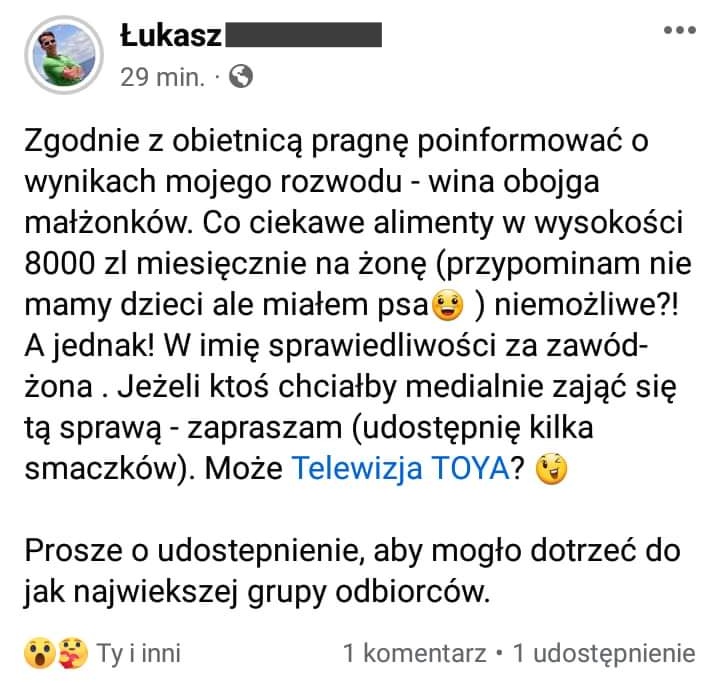

Ale się chłop wkopał dajcie spokój. Niektórzy to nie mają szczęścia.

#pieklomezczyzn #dyskryminacjamezczyzn #prawo #rozwod #zwiazki #alimenty

#pieklomezczyzn #dyskryminacjamezczyzn #prawo #rozwod #zwiazki #alimenty

źródło: temp_file8546865865444551401

Pobierz

Janusz_Lubikwasa +182

#kanalzero #cpk

CPK jest potrzebne. Szkoda, że niestety polska mentalność to spojrzenie tylko na 4 lata do przodu. W stanach taka sytuacja byłaby nie do pomyślenia, tam jest długofalowa strategia i czy demokraci czy republikanie, to są inwestycje czy pomysły, które nie są ładowane do kosza po zmianie warty. Szkoda, że w Polsce nie można dojść do takiego wniosku.

CPK jest potrzebne. Szkoda, że niestety polska mentalność to spojrzenie tylko na 4 lata do przodu. W stanach taka sytuacja byłaby nie do pomyślenia, tam jest długofalowa strategia i czy demokraci czy republikanie, to są inwestycje czy pomysły, które nie są ładowane do kosza po zmianie warty. Szkoda, że w Polsce nie można dojść do takiego wniosku.

{kind=link}

#nieruchomosci #nbp #kredyt #ekonomia #polska

źródło: comment_1665486651wV2s38NNbwA10qxqotyd7m.jpg

PobierzJak to się w ogóle kupuje, blikiem xD czy przelewem, czy jak? Jaki mam dowód na ich zakup, coś fizycznego, coś online, czy podaję swoje realne dane?

Myślałem o "Obligacje 4-letnie COI" ale 4 lata to dużo czasu, nie wiem, czy w międzyczasie rząd

https://www.obligacjeskarbowe.pl/

Wymaga to założenia specjalnego konta.

Nie jest to oczywiście jedyny sposób, ale chyba pytasz bardziej jak zacząć niż o wszystkie możliwe ścieżki.

Widzę, że na razie zysk roczny to 7%, nie ma szału (zwłaszcza przy niższych kwotach) ale też lepsze to niż trzymanie w kieszeni.

Każde obligacje można wykupić przed terminem i praktycznie się na tym nie traci jeżeli zrobisz to po naliczeniu odsetek.

Wolę wspierać rząd niż banki które mają gorsze oprocentowanie niż obligacje.

Kwota minimalna to 100zl maksymalnej brak. Brak prowizji, opłat transakcyjnych, za założenie i utrzymanie konta zysk liczysz wyliczając ile procent z danej kwoty dostaniesz i odejmujesz od