#biznes #pieniadze #oszczedzanie

Patrzcie mireczki ile kwitu poznajdywałem za łóżkiem, fotelami itd (ʘ‿ʘ)

Patrzcie mireczki ile kwitu poznajdywałem za łóżkiem, fotelami itd (ʘ‿ʘ)

Wszystko

Najnowsze

Archiwum

źródło: temp_file244291400691224887

Pobierz

źródło: Diler Gwiazd

PobierzJak się z takiego deblistwa wyrwać

hociażby rozpoczęcie terapii (i w sumie wychodzi że nie potrzebuje jej)

Czym są Pracownicze Programy Emerytalne ( PPE). Dlaczego warto do nich przystąpić i jak na ich tle wypada PPK?

zJak dla mnie – niekwestionowany numer 1 finansowej blogosfery. Im dłużej bloguję tym więcej podziwu mam dla Macieja, który ma niesamowitą łatwość tworzenia treści dotyczących szerokiego spektrum finansów osobistych. Maciej jest dziennikarzem ekonomicznym Gazety Wyborczej przez co często pomija się go

USD/EUR to 0.01% w skali roku XD

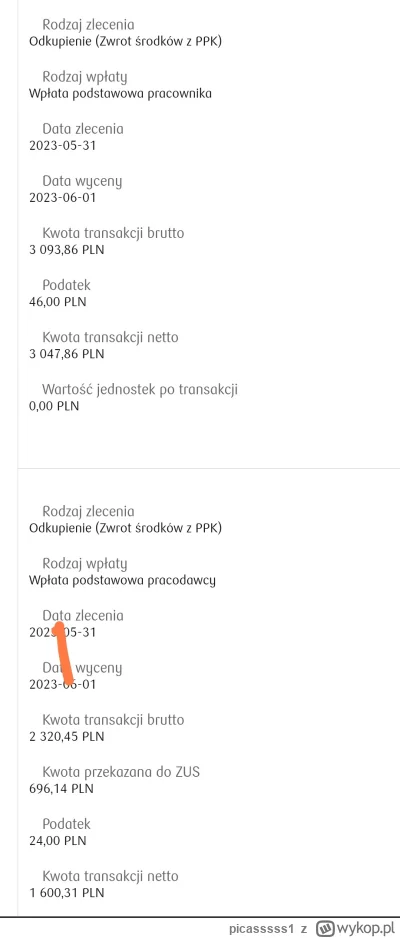

źródło: IMG_20230713_070120

Pobierz

źródło: kurwy_koks_dziwki

Pobierz

źródło: Screenshot_20230713_013926

Pobierz

źródło: BelkaToChuj

Pobierzmoja teza inwestycyjna opiera się o przewidywany sukces oprogramowania Full Self Driving Tesli.... i wiarę w to, że Tesla nie tylko zbuduję ogromną flotę autonomicznych aut

wcale nie rozumiem ludzi którzy przechadzany towar sprzedają po cenie jakby był nowy.

Jak rozmawiać z dziećmi o pieniądzach oraz nauczyć, jak je oszczędzać i sensownie wydawać? Czy można rozmawiać o finansach na wesoło i po co właściwie taka wiedza dzieciakowi?

z

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

U mnie w pracy taka kasa jest, ale nie jestem do niej zapisany. Maksymalna kwota pożyczki to chyba 30k, ale żeby tyle wziąć trzeba mieć chyba 8k wkładów.

#pracbaza #oszczedzanie #finanse