Treść przeznaczona dla osób powyżej 18 roku życia...

Wszystko

Najnowsze

Archiwum

JakDorobic_com

PolishBoyfriend

via Wykop@JakDorobic_com: Po co czytać takie książki jak wystarczy posłuchać prawdziwej historii w piosence ciapaty please don't break my heart

JakDorobic_com

via Wykop@Fushnikov: Gratuluję wygranej, mirku! Odezwij się na PW ;)

Treść przeznaczona dla osób powyżej 18 roku życia...

@Bubakowski: co to jest 100k teraz xd

@depish: eh, same here, ja już prawie do 200k na koncie dobijam, a dalej its over. Jedyny zakup co chuop zrobił to rower za 2,5k. A tak to meh, "łatwiej zarobić 100k niż zapeklować, dont change my mind"

Aktualnie zarabiam w USD. Podzial moich oszczednosci to mniej-wiecej 40% USD, 40% EUR, 20% PLN. Na zycie wymieniam dolary, euro sobie tylko lezy, bo juz w nim nie zarabiam. Wiekszosc z was cieszy spadek USD, a mnie smuci, bo kazda wyplata coraz nizsza XD

Zastanawiam sie co robic? Pieniadze leza po prostu na koncie, bo jak rozlicze pit za obecny rok, to chce sie starac o kredyt. Takze wrzucenie kasy w akcje,

Zastanawiam sie co robic? Pieniadze leza po prostu na koncie, bo jak rozlicze pit za obecny rok, to chce sie starac o kredyt. Takze wrzucenie kasy w akcje,

USD/EUR to 0.01% w skali roku XD

@BrotatyChleb: W saxo masz lepsze oprocentowanie USD i EUR i ochronę do 100k EUR bo to bank.

https://www.home.saxo/pl-pl/campaigns/interest-rates-cal

Melduję wypłatę i zegnam się z tagiem na jakiś czas, wstawiałem tutaj co miesiąc podsumowanie konta.

Bardzo fajen program żeby zbudować sobie poduszkę finansową na drobne wydatki. Wypłata środków nastąpiła po dwóch latach od zapisania się. Przez te dwa lata nikt mi tego nie z-----ł, przez długi okres było to na minusie, ale finalnie pokazał się skromny zysk. Gdybym trzymał do dziś pewnie byłoby o wiele lepiej, no ale życie ( ͡

Bardzo fajen program żeby zbudować sobie poduszkę finansową na drobne wydatki. Wypłata środków nastąpiła po dwóch latach od zapisania się. Przez te dwa lata nikt mi tego nie z-----ł, przez długi okres było to na minusie, ale finalnie pokazał się skromny zysk. Gdybym trzymał do dziś pewnie byłoby o wiele lepiej, no ale życie ( ͡

źródło: IMG_20230713_070120

PobierzJestem nowy w temacie oszczędzania i inwestowania. Przeczytałem że jednym z najbardziej podstawowych mechanizmów od którego można zacząć to podział wydatków na grupy - może to mętnie przedstawiłem ale chyba najłatwiej jest pokazać więc wrzucam zdjęcie:

#oszczedzanie #inwestycje

#oszczedzanie #inwestycje

źródło: kurwy_koks_dziwki

Pobierz

źródło: Screenshot_20230713_013926

Pobierz

Treść przeznaczona dla osób powyżej 18 roku życia...

źródło: BelkaToChuj

Pobierz

Ostatni update #zbieramnatesle, był 246 dni temu. Dziękuję, że cierpliwie czekaliście na kolejne :) (podsumowanie finansowe jak zwykle na dole posta)

Od czas poprzedniego wpisu, cena akcji Tesli zmieniła się z 193,93 USD do 269,79 USD (+39,11%), a cena USD zmieniła się z 4,65 PLN do 4,03 PLN (-13,18%), a tym samym wartość posiadanych przeze mnie akcji od 2022-11-08 zmieniłą się o +20,77% (8 5696

Od czas poprzedniego wpisu, cena akcji Tesli zmieniła się z 193,93 USD do 269,79 USD (+39,11%), a cena USD zmieniła się z 4,65 PLN do 4,03 PLN (-13,18%), a tym samym wartość posiadanych przeze mnie akcji od 2022-11-08 zmieniłą się o +20,77% (8 5696

jeżeli chcesz być powiadamiany o kolejnych wpisach, które będę publikował pod tagiem #zbieramnatesle, w których będę publikował informacje na temat zmianach w moim portfolio.... zaplusuj ten komentarz.

moja teza inwestycyjna opiera się o przewidywany sukces oprogramowania Full Self Driving Tesli.... i wiarę w to, że Tesla nie tylko zbuduję ogromną flotę autonomicznych aut

@anonimowy_programista:

Treść przeznaczona dla osób powyżej 18 roku życia...

@kiedys_bede_bogaty: przy broni palnej jeszcze większa patologia jest... do tego pełno starych egzemplarzy które wcale historyczne nie są w cenach z kosmosu... wcale nie rozumiem ludzi którzy przechadzany towar sprzedają po cenie jakby był nowy.

wcale nie rozumiem ludzi którzy przechadzany towar sprzedają po cenie jakby był nowy.

@wiesiu2: Ja rozumiem. Powiem więcej, sam bym tak zrobił, skoro znajdzie się ktoś kto to kupi. Ba, gdybym wiedział, że ktoś kupi to wystawiłbym towar jeszcze drożej niż kupiłem.

Ogólnie to nie są skomplikowane sprawy.

Jak rozmawiać z dzieckiem o pieniądzach?

Jak rozmawiać z dziećmi o pieniądzach oraz nauczyć, jak je oszczędzać i sensownie wydawać? Czy można rozmawiać o finansach na wesoło i po co właściwie taka wiedza dzieciakowi?

z- 1

- #

- #

- #

- #

- #

- #

Chcę kupić nowy samochód, konkretny model/markę na 2-4 lata.

Jestem na ryczałcie więc leasing mi się zbytnio podatkowo nie opłaca.

Co będzie według was korzystniejsze finansowo?

1. Kupić za gotówkę, prywatnie.

Jestem na ryczałcie więc leasing mi się zbytnio podatkowo nie opłaca.

Co będzie według was korzystniejsze finansowo?

1. Kupić za gotówkę, prywatnie.

@tagtagtagtagtag: Leasing. Skoda i Volks mają coś koło 2% w 3 lata i przy okazji odliczysz połowę VATu przy aucie i paliwie.

Powiedzmy wydasz te 150k, łączny koszt wyjdzie 153k

Z vat odzyskasz 14,5k (50% vat)

Wrzucisz tą kasę na lokatę zamiast w auto (8-10% są, można skakać, a stópki się powinny utrzymać). Przez 3 lata odzyskasz ~20k

Do tego paliwko i inne opłaty ~4k

Czyli jakieś 35k do przodu

Powiedzmy wydasz te 150k, łączny koszt wyjdzie 153k

Z vat odzyskasz 14,5k (50% vat)

Wrzucisz tą kasę na lokatę zamiast w auto (8-10% są, można skakać, a stópki się powinny utrzymać). Przez 3 lata odzyskasz ~20k

Do tego paliwko i inne opłaty ~4k

Czyli jakieś 35k do przodu

@tagtagtagtagtag: tylko za gotówkę, spytaj swojej księgowej i zróbcie kalkulacje. Ja teraz sprzedałem po 2 latach auto drożej niż kupiłem. Jestem jakieś 30k do przodu vs jakbym wziął leasing bez wykupu. Z wykupem troche mniej, z 15k

Nie wierz w bajki o leasingu 102%. Taka oferta jest bo wtedy nie dostajesz 10k rabatu na auto które dostałby ktoś inny nie biorąc leasingu

Nie wierz w bajki o leasingu 102%. Taka oferta jest bo wtedy nie dostajesz 10k rabatu na auto które dostałby ktoś inny nie biorąc leasingu

Jeżeli inflacja jest powyżej ~5% to nie wychodzimy nawet na zero a tracimy pieniądze, nawet na 10 letnich obligacjach skarbowych indeksowanych inflacją. Przez podatek Belki

#inwestycje #pieniadze #obligacje #gielda #oszczedzanie #obligacjeskarbowe #inwestowanie #finanse

#inwestycje #pieniadze #obligacje #gielda #oszczedzanie #obligacjeskarbowe #inwestowanie #finanse

@well_being: Można się zdziwić. Ostatni przykład - zmieniłem kolejność wartości inflacji i na końcu wychodzi dokładnie tyle samo. Tak naprawdę duży wpływ ma ostatni rok (albo ostatni rok trzymania, gdy wychodzimy wcześniej) i dlatego zostawiłem w nim 1 %.

źródło: edo

Pobierz@well_being: 5% inflacji xD

Był czas że myślałem, kurde, po co w ogóle w takie obligacje się pchać, gdzie kiedy taka inflacja by była żeby zagroziła poziomowi 5% xD

Był czas że myślałem, kurde, po co w ogóle w takie obligacje się pchać, gdzie kiedy taka inflacja by była żeby zagroziła poziomowi 5% xD

Potrzebowałbym namiar do osoby która odpowiedziałaby na pytania związane z inwestycjami długoterminowymi m.in. plan emerytalny, opłacalność kupna mieszka na wynajem, wynajem aktualnego mieszkania a jego sprzddaz i inwestycje w inne walory bądź nadpłata kredytu na dom etc.

Podstawy mam opanowane tzn ike/ikze, obligacje, gielda, etfy, krypto, kruszce. Porfel wygląda spoko, aktualnie jestem na etapie eksperymentów bądź mówiąc inaczej aktywnego przeglądu dostępnych opcji.

Kto się takim doradztwem zajmuje? Doradca finansowy - google pokazuje

Podstawy mam opanowane tzn ike/ikze, obligacje, gielda, etfy, krypto, kruszce. Porfel wygląda spoko, aktualnie jestem na etapie eksperymentów bądź mówiąc inaczej aktywnego przeglądu dostępnych opcji.

Kto się takim doradztwem zajmuje? Doradca finansowy - google pokazuje

@dzialkowiecnierolnik: ChatGPT

Mirki, szukam banku, na którym mógłbym odkładać kasę w walucie euro. Obecnie mam konto walutowe w #pkobp i można mieć tylko jedno konto w danej walucie, więc drugie odpada, dlaczego? Nie wiem. Pani z infolinii też nie wie, ale rozumiem, bo nie jest od tego.

Mógłbym założyć konto w jakimś rabobanku lub gdzieś indziej, ale może jest możliwość utworzenia konta np. w mBank, gdzie mógłbym odkładać pewną kwotę bez jednoczesnego

Mógłbym założyć konto w jakimś rabobanku lub gdzieś indziej, ale może jest możliwość utworzenia konta np. w mBank, gdzie mógłbym odkładać pewną kwotę bez jednoczesnego

@prosty_banan: dziwię się że nikt nie podał jeszcze revoluta

Dostaje tam kasę w euro i przewalutowuje na PLN jak wolę. Jak jest dużo do przewalutowania to kup sobie premium. Możesz sobie założyć sejfy w pln (4.8%) i euro (1.75%).

Revolut.com lub z refem:

https://revolut.com/referral/?referral-code=karolxe26!JUL1-23-AR-L2

Dostaje tam kasę w euro i przewalutowuje na PLN jak wolę. Jak jest dużo do przewalutowania to kup sobie premium. Możesz sobie założyć sejfy w pln (4.8%) i euro (1.75%).

Revolut.com lub z refem:

https://revolut.com/referral/?referral-code=karolxe26!JUL1-23-AR-L2

@prosty_banan: szczerze, wybrałbym Polski Bank. A jeszcze bardziej gdy uzbiera ci sie wieksza kwota bo Revolut tak jak @dplus2 polecił może zablokować konto.

Finanse osobiste drogą do bogactwa. ChatGPT jako finansowy ekspert

Wywiad z sztuczną inteligencją z dodanym głosem. Rozmawiamy o finansach osobistych. W tym odcinku: - Co należy robić, aby się wzbogacić? - Jak mądrze zarządzać finansami osobistymi? - Sposoby na oszczędzanie i pieniędzy środków. - Jak zarobić duże pieniądze? - Dlaczego bogatych jest niewielu?

z- 0

- #

- #

- #

- #

- #

- #

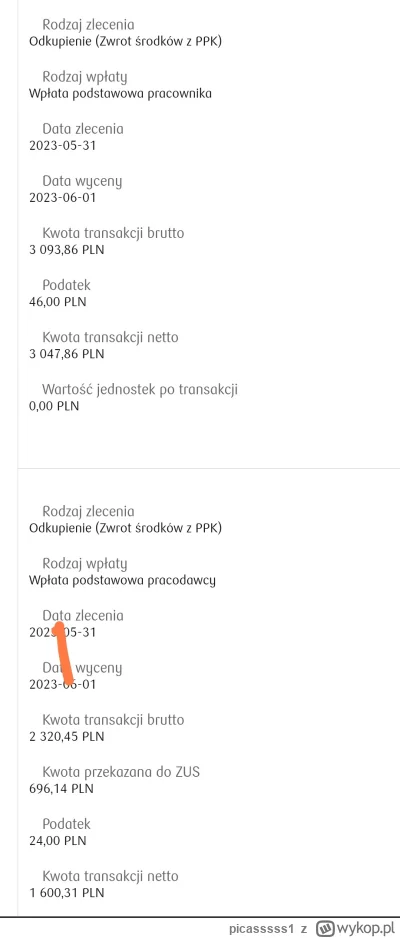

Wypłaciłem kasę ze swojego konta PPK, tak to u mnie wyglądało:

Czas: 10 miesięcy

Wpłaciłem: 1574,83 (~157,5 msc)

Wypłaciłem: 2616, 22

Czas: 10 miesięcy

Wpłaciłem: 1574,83 (~157,5 msc)

Wypłaciłem: 2616, 22

@3wolny O tyle ile wpłaciłem, czyli średnio 157 zł. Zależy od miesiąca i zarobków. Najwięcej coś koło 200, raz coś około 120.

@Bo-Brownik: jeszcze podaj ile wplaciles ty + pracodawca, ciekawi mnie ile tych zyskow kapitalowych bylo

Dlaczego inwestuję w spółki dywidendowe -

Inwestowanie w spółki dywidendowe zmniejsza ryzyko, że wybierzemy nietrafioną inwestycję, która świetnie wygląda jedynie na papierze.

z- 2

- #

- #

- #

- #

- #

Skarbówka kontroluje konta bankowe. Sprawdzą, na co wydajesz pieniądze

Skarbówka kontroluje konta bankowe Polaków. Sprawdzą, na co wydajesz pieniądze Przemysław Terlecki finanse osobiste Dzisiaj, 5 lipca (06:00) Udostępnij Skarbówka ma pełne prawo, aby wejść na twoje konto bankowe i sprawdzić, skąd masz i na co wydajesz pieniądze. Choć może to brzmieć zaskakująco, tak

z- 6

- #

- #

- #

- #

- #

- #

Witam Mirków!

Jakie sklepy spożywcze według was mają najlepszy stosunek ceny do jakości, obsługę etc? Dla mnie najlepszy jest jak narazie Lidl, niskie ceny przez to, że mają własne brandowe produkty, zawsze jest czystko na sklepie i nie ma tak zwanego armagedonu. Najgorszym sklepem za to jest biedronka, totalne przeciwieństwo Lidla, bałagan, zawsze brakuje personelu przez co są kolejki, stosunkowo drogo.

#pytaniedoeksperta #pytanie #sklep #sklepy

Jakie sklepy spożywcze według was mają najlepszy stosunek ceny do jakości, obsługę etc? Dla mnie najlepszy jest jak narazie Lidl, niskie ceny przez to, że mają własne brandowe produkty, zawsze jest czystko na sklepie i nie ma tak zwanego armagedonu. Najgorszym sklepem za to jest biedronka, totalne przeciwieństwo Lidla, bałagan, zawsze brakuje personelu przez co są kolejki, stosunkowo drogo.

#pytaniedoeksperta #pytanie #sklep #sklepy

@SamaraMan: Zależy od lokalizacji, jak jest większa konkurencja w okolicy, to się starają nawet Biedronki. Jak sklep ma monopol i, tak czy siak, cała dzielnica tam kupuje, bo musi, to mają w------e - nie ważne jaki szyld

@SamaraMan: selgros - może nie najtaniej, ale dużo miejsca, zawsze wszystko jest, czysto, elegancko.

✨️ Obserwuj #mirkoanonim

Czy powinienem wziąć #kredyt 2%, żeby zarobić w perspektywie 10-20 lat? Mieszkam z rodziną w małym, należącym do rodziny mieszkaniu - introwertyk 5/10 + 31 lat + minimalne standardy = godzę się z samotnym życiem. Mam 600k własnych oszczędności, pochodzących z pracy i ze sprzedaży odziedziczonego niegdyś przez siebie mieszkania, z których 500k mogę uznać za środki do zainwestowania. Nie mam szczególnego doświadczenia z inwestowaniem i

Czy powinienem wziąć #kredyt 2%, żeby zarobić w perspektywie 10-20 lat? Mieszkam z rodziną w małym, należącym do rodziny mieszkaniu - introwertyk 5/10 + 31 lat + minimalne standardy = godzę się z samotnym życiem. Mam 600k własnych oszczędności, pochodzących z pracy i ze sprzedaży odziedziczonego niegdyś przez siebie mieszkania, z których 500k mogę uznać za środki do zainwestowania. Nie mam szczególnego doświadczenia z inwestowaniem i

źródło: 5fb19aa5e2550

PobierzCzy w mojej sytuacji warto wziąć kredyt 2%, kupić mieszkanie i je (potencjalnie) wynajmować?

- Tak 46.7% (71)

- Nie 53.3% (81)

@mirko_anonim

XDDDDD

W międzyczasie, jeśli to dozwolone, mieszkanie mógłbym wynajmować (tylko ostrożny wynajem okazjonalny/dla instytucji, nie chcę mieć przygód z eksmisją niepłacących lokatorów)

XDDDDD

@mirko_anonim: Jeżeli miałeś już mieszkanie (a piszesz że miałeś) to kredytu nie dostaniesz

Niezmiernie przepraszam moich czytelników, ale w ostatnim kwartale miałem dość dużo na głowie i nie byłem w stanie publikować wyników w każdym pierwszym poniedziałku miesiąca. W sumie dziś też wrzuciłem we wtorek. Mam nadzieje, że od teraz będę w stanie już publikować regularnie informacje o portfelu #ikze na #portfel #pasywnyinwestor

W czerwcu rynki akcji dość zauważalnie wzrosły. ETF IUIT.UK nominalnie praktycznie wrócił do swojego ATH. Z drugiej

W czerwcu rynki akcji dość zauważalnie wzrosły. ETF IUIT.UK nominalnie praktycznie wrócił do swojego ATH. Z drugiej

źródło: zdjecie wypok

Pobierz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}