#anonimowemirkowyznania

A co to sie z tym stalo? Bo spalem przez ostatni rok

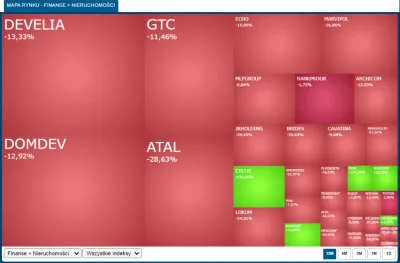

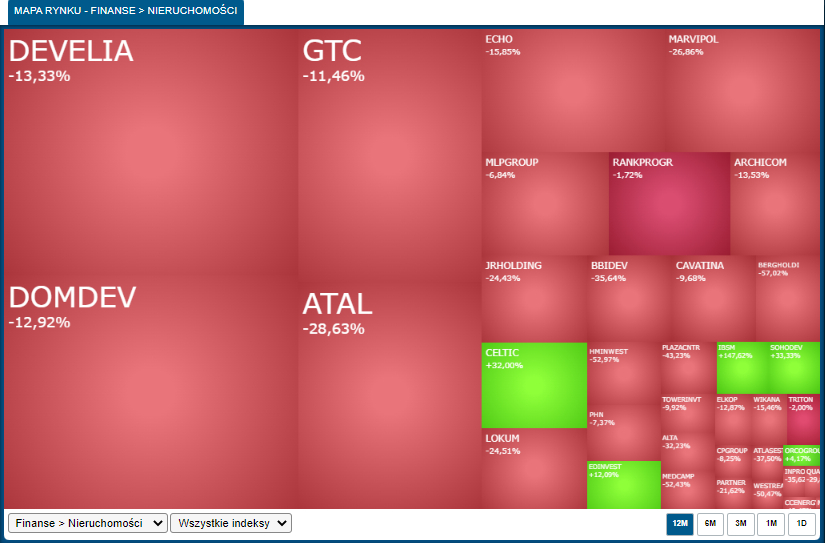

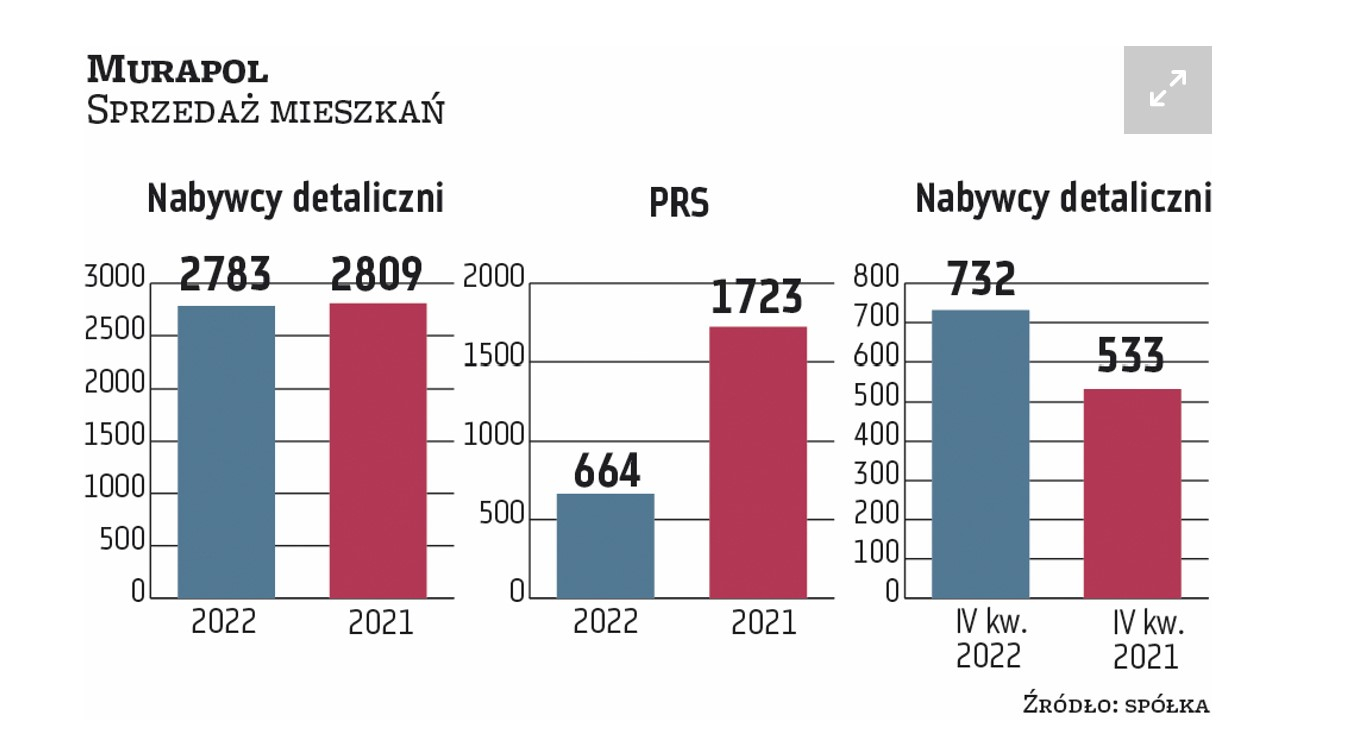

#nieruchomosci #gielda #kredythipoteczny #polska #ekonomia #gospodarka #deweloperzy

---

Kliknij tutaj, aby odpowiedzieć w tym wątku anonimowo

A co to sie z tym stalo? Bo spalem przez ostatni rok

#nieruchomosci #gielda #kredythipoteczny #polska #ekonomia #gospodarka #deweloperzy

---

Kliknij tutaj, aby odpowiedzieć w tym wątku anonimowo

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Zadzwonił przed chwilą do mnie Pan z biura deweloperskiego, że ma dla mnie oferty, tylko pytanie, czy kupuję już dzisiaj, czy za 2 lata. Ja mu odpowiadam, że jak najbardziej - czekam do tego programu 2% i biorę.

On wtedy mi odpowiedział, że on w ten program kredytów 2% to nie wierzy i żeby nie czekać, tylko kupować, bo

Sam mam podpisaną umowe rezerwacyjną i przyznany kredyt, wystarczy podpisać, ale na 90% tego nie zrobie i będe czekał do lipca.