Rewelacyjne zestawienie dotyczące perspektyw rozwoju krajów europejskich, które przyjęły euro.

W praktycznie wszystkich krajach, które wprowadziły wspólną walutę wyhamowały wskaźniki wzrostu dotyczące:

- innowacyjności,

- produktywności,

- rozwoju PKB per capita z uwzględnieniem siły nabywczej,

- eksport zaawansowanych technologicznie towarów,

W praktycznie wszystkich krajach, które wprowadziły wspólną walutę wyhamowały wskaźniki wzrostu dotyczące:

- innowacyjności,

- produktywności,

- rozwoju PKB per capita z uwzględnieniem siły nabywczej,

- eksport zaawansowanych technologicznie towarów,

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

MAMY TO

ON JUŻ JEST WIELKI

POKONAŁ INFLACJĘ [zobacz jak!]

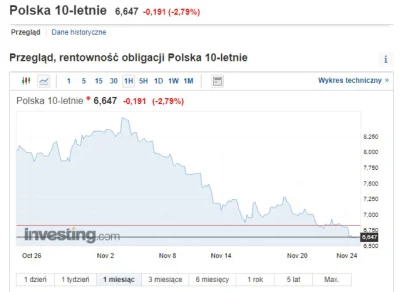

-0.5pp, stupki w zasadzie już można obniżać a i jakieś nowe QE się znajdzie

#inflacja #nieruchomosci #rpp #nbp

źródło: comment_166980576857p1HvgzUf9aH2kjtEaK9V.jpg

PobierzTeraz grozi nam deflacja, o której mówili dwa lata temu.

QE, obniżka stóp to wręcz konieczność.