w jakim banku tera najkorzystniej otworzyć konto firmowe dla jdg? #jdg #finanse

Wszystko

Najnowsze

Archiwum

snickers111a

wiecznybeton

via Wykop@snickers111a: co chwila to samo pytanie… jak wy te firmy prowadzicie

Łolaboga, bajdurzenia dziadów od januszeksów pospołu z ich klakierami (czyli ludźmi na pensji, ale co wolą aby inni mieli słabiej, zamiast samemu coś zdziałać dla siebie jak np. zgłosić się o podwyżkę lub zmienić pracodawcę) jaka to wielka tragedia się stanie, bo najmniej opłacani pracownicy dostaną 8% więcej.

Tymczasem Polska jest w czasach złotej prosperity. Ludzie kupują coraz bardziej nowe, premium auta; wyjeżdżają na coraz bardziej luksusowe wakacje; budują coraz większe domy. 10

Tymczasem Polska jest w czasach złotej prosperity. Ludzie kupują coraz bardziej nowe, premium auta; wyjeżdżają na coraz bardziej luksusowe wakacje; budują coraz większe domy. 10

@AdamF_OG: Jeszcze dodam, że dla mnie jako przedsiębiorcy to tylko przykre, że potem ktoś może mieć negatywną opinię o mnie patrząc na mnie przez pryzmat takiego stanowiska co poniektórych dziadów. No ale cóż, historia ogólnie chyba lubi się powtarzać. Nie bez powodu chłopstwo uciekało na posiadłości moich przodków od innych ,,szlachetnych panów".

Treść przeznaczona dla osób powyżej 18 roku życia...

Co się robi w obecnej sytuacji społeczno-gospodarczej w Polsce (problemy inflacyjne, demograficzne, brak bezrobocia) - podnosi się minimalną lekko, albo wcale. Urealnie pieniądz, gra na rzeczywisty wzrost jego wartości. Przesuwa pałeczkę na skali Keynes - Hayek w kierunku tego drugiego.

@Krzewiciel_prawdy: Ja wolnorynkowiec, ale no nie xd W silnie deflacyjnej gospodarce (a taki jest wymierający kraj emerytów - patrz Japonia) stymuluje się popyt konsumencki - albo niskimi stopami albo pompowaniem

Potop zdecydowanie szybciej przez sytuację z obecnym kupowaniem obligacji, papier zastępuje realną gotówkę.

Węgry w kryzysie. Współpraca z Rosją i Chinami przynosi za mało korzyści.

Węgry ogarnia coraz większy kryzys. Tamtejsza gospodarka wpadła w techniczną recesję, a premier rządu, Wiktor Orban, ogłosił sztywne ceny na niektóre produkty....

z- 5

- #

- #

- #

- #

- #

- #

Absolutnie nie twierdzę, że ja taki system wymyśliłem, być może są ludzie, którzy grają tak od lat, a o tym nie wiem. W każdym razie wymyśliłem sobie następujący system-wszystkie mecze polskiej Ekstraklasy grać BTTS w każdej połowie. Czyli obie drużyny musza strzelić co najmniej jeden gol w jednej połowie. Każdy mecz sparować z każdym innym meczem.

Otrzymujemy zatem 38 meczów w jednej kolejce. Początkowo grałbym każdy kupon za 50 groszy, tyle najmniej się

Otrzymujemy zatem 38 meczów w jednej kolejce. Początkowo grałbym każdy kupon za 50 groszy, tyle najmniej się

@sprintel: bardzo ciekawe

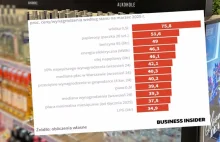

Co jest najbardziej opodatkowane w Polsce? Zestawienie.

Poza wódką, papierosami i paliwem wysoko opodatkowana jest też praca. Nawet od minimum płacowego pracownik, oprócz ZUS, zapłaci podatek dochodowy.

z- 103

- #

- #

- #

- #

- #

- #

Co nam pokaże test sentymentu?

Co nam pokaże test sentymentu? Polska giełda 2025 co dalej, czy będą dalsze wzrosty, analiza giełda, dlaczego giełdy rosną, co dalej na giełdzie, dlaczego giełda rośnie, powody wzrostów na giełdzie, czy dziś będzie sesja wzrostowa, czy dziś będą wzrosty na giełdzie, silne wzrosty, co dalej na giełdz

z- 0

- #

- #

- #

- #

- #

- #

Czy jeśli powiedzmy skorzystam z lokaty 6.30%. Uwzględniając inflację 4.90% i podatek belki 19%.

To jeśli policzę to w taki sposób 6.30 - 19% = 5.10. I skoro 5.10 jest wyższę niż 4.90, to czy mogę stwierdzić, że wartość pieniędzy wzrośnie z uwzględnieniem podatku i inflacji i będę na plusie? Dobrze liczę?

#finanse

To jeśli policzę to w taki sposób 6.30 - 19% = 5.10. I skoro 5.10 jest wyższę niż 4.90, to czy mogę stwierdzić, że wartość pieniędzy wzrośnie z uwzględnieniem podatku i inflacji i będę na plusie? Dobrze liczę?

#finanse

@IlIIIIllII: A czemu sie nie podstawisz liczb skoro problem z procentami?

100 na rok przy 6,3% da Ci 106,3. Minus 19% daje 105,1. Zyskales 5,1pln

Czyli z Twoich 100 pln zrobilo sie 105,1 Ale jednoczesnie Twoje 100 pln stracilo 4,9% (inflacja)

Czyli jestes cale 0,2pln do przodu. Interes zycia :)

100 na rok przy 6,3% da Ci 106,3. Minus 19% daje 105,1. Zyskales 5,1pln

Czyli z Twoich 100 pln zrobilo sie 105,1 Ale jednoczesnie Twoje 100 pln stracilo 4,9% (inflacja)

Czyli jestes cale 0,2pln do przodu. Interes zycia :)

Treść przeznaczona dla osób powyżej 18 roku życia...

@okti325:

4) ja zarabiam 20k netto miesięcznie i gwarantuję Ci, że to za mało aby wybudować wielką chatę i mieć kilka samochodów xD no chyba że robisz to przez kilkadziesiąt lat to może dociułasz ładny domek za ok. Półtorej bańki i może jakiś samochód z leasingu.

5) to się łączy z 4. Twój dochód definiuje zdolność kredytową. Najbardziej majętni ludzie są też najbardziej zadłużonymi zapewne, po prostu collateralem są akcje które

4) ja zarabiam 20k netto miesięcznie i gwarantuję Ci, że to za mało aby wybudować wielką chatę i mieć kilka samochodów xD no chyba że robisz to przez kilkadziesiąt lat to może dociułasz ładny domek za ok. Półtorej bańki i może jakiś samochód z leasingu.

5) to się łączy z 4. Twój dochód definiuje zdolność kredytową. Najbardziej majętni ludzie są też najbardziej zadłużonymi zapewne, po prostu collateralem są akcje które

A, i jeszcze sąsiad rzeczywiście mafiozo ;) Kolekcja aut za 5 mln zł - piękne, m.in. Mercedes AMG, Corvette z 1982 r. I Ferrari pista. Teraz patrzę przez okno - właściciele firmy pośrednictwa pracy ( ͡° ͜ʖ ͡°) Range Rover, pasywny nieruch 400 M2 w centrum miasta na terenie odkupionym od ROD. A, dodam, że ten od programowania linii produkcyjnych dobił do zatrudnienia 7 pracowników, którzy robią, to

Inwestowanie na giełdzie Kompletny przewodnik dla początkujących

Czy kiedykolwiek zastanawiałeś się, w jaki sposób można pomnożyć swoje oszczędności, nie rezygnując z codziennych przyje

z- 1

- #

- #

- #

- #

- #

Płatność QR kodem, a w portfelu cyfrowe euro. To przyszłość płatności

Cyfrowe waluty banków centralnych (CBDC) stają się coraz częściej tematem globalnych debat ekonomicznych. Bank Korei ogłosił testy swojego projektu na przełomie kwietnia i czerwca, a Europejski Bank Centralny zwiększa prace nad cyfrowym euro. Jakie są konsekwencje takiej zmiany?

z- 5

- #

- #

- #

- #

- #

- #

źródło: GmytrgXWQAAnWjT

Pobierz

Mirki, dorosły zameldowany wraz z córką (pełnoletnia, studiująca), który jest jednocześnie właścicielem mieszkania wraz ze swoją rozwiedzioną żoną i spłacają kredyt. Ma zadłużenie w czynszu, komornik wjechał na konto żony. W jakim przypadku córka może dostać rykoszetem? Czy jeśli dalej nie będzie spłacane to komornik może zająć konto córki? #komornik #prawo #windykacja #dlugi #finanse

@Andrzejq2rq: córka nie jest stroną tego zadłużenia, bo to nie najem.

@Andrzejq2rq: Nie.

Robert Gwiazdowski przechodzi na emeryturę z ZUS :)

Wszystkiego najlepszego Panie Robercie! Życzę Panu, żeby dożył Pan w końcu tego upadku ZUS, który wróży już Pan od prawie 20 lat.

z- 22

- #

- #

- #

- #

- #

- #

Treść przeznaczona dla osób powyżej 18 roku życia...

@fejka: Długo były stopy procentowe 0,1 - 1,5 %. To sprawiło, że ludzie boją się powrotu lokat w okolicach 0%.

@fejka: bo

1. ceny mieszkań rosły + masz czynsz od najemcy co miesiąc

2. lokaty i konta oszczędnościowe miały jakieś śmieszne oprocentowanie

3. lokaty i konta oszczędnościowe wkrótce te oprocentowanie mogą stracić, bo spadną stopy

1. ceny mieszkań rosły + masz czynsz od najemcy co miesiąc

2. lokaty i konta oszczędnościowe miały jakieś śmieszne oprocentowanie

3. lokaty i konta oszczędnościowe wkrótce te oprocentowanie mogą stracić, bo spadną stopy

{kind=link}

✨️ Obserwuj #mirkoanonim

Już o tym pisałem, ale teraz zapytam ponownie, bo lekko zmieniła się sytuacja.

Kupuję dom, oprócz kasy z mieszkania muszę dobrać kredyt, 300k (z górką, żeby nie ruszać oszczędności). I teraz tak, miał być hipoteczny, ale mocno się wszystko przeciąga i czas leci (ale wstępną decyzję i koszty znam), więc złożyliśmy też o 100k gotówkowego, żeby jakby co wykorzystać oszczędności i pożyczyć od rodziny, na wszelki wypadek (i go

Już o tym pisałem, ale teraz zapytam ponownie, bo lekko zmieniła się sytuacja.

Kupuję dom, oprócz kasy z mieszkania muszę dobrać kredyt, 300k (z górką, żeby nie ruszać oszczędności). I teraz tak, miał być hipoteczny, ale mocno się wszystko przeciąga i czas leci (ale wstępną decyzję i koszty znam), więc złożyliśmy też o 100k gotówkowego, żeby jakby co wykorzystać oszczędności i pożyczyć od rodziny, na wszelki wypadek (i go

Co brać?

- Hipoteczny 64.4% (38)

- Oszczędności + 25k od rodziny + 100k gotówkowy 35.6% (21)

@mirko_anonim: Moim zdaniem hipoteczny, ale pod warunkiem że nie będzie w nim zapisów z dodatkowymi opłatami za wcześniejszą spłatę. Wypłukiwanie się z oszczędności do zera to nie jest dobry pomysł bo w życiu może się wydarzyć wiele (utrata pracy, wypadek, choroba, nieprzewidziane wydatki). Hipoteka + nadpłacanie jak najwięcej i jak najszybciej imo wyjdzie najlepiej.

Może spróbuj przekonać żonę argumentem że skoro nadpłaty na hipotece są darmowe to przecież tak czy inaczej możecie nadpłacić na maksa i wypłukać się ze wszystkich oszczędności. Z tą różnicą że w tym przypadku robicie to dobrowolnie i kiedy wy chcecie.

Klienci płacili więcej. UOKiK zmusił Euronet do zmian

Pamiętacie akcje?. No to dziady dostały po łapkach, i jeszcze ich genialne tłumaczenie że malo kasy było z biznesu. Euronet zmienił menu bankomatów, co skutkowało dodatkowymi opłatami dla klientów. Po interwencji UOKiK firma przywróciła poprzednie menu.

z- 2

- #

- #

- #

- #

10 narzędzi AI, które mogą zarabiać pieniądze za Ciebie! (Musisz je znać)

10 narzędzi AI, które mogą zarabiać pieniądze za Ciebie! (Musisz je znać) Sztuczna inteligencja już teraz pomaga ludziom zarabiać pieniądze! W tym filmie poznasz 10 najlepszych narzędzi AI, które mogą generować dochód pasywny i automatyzować biznes. Oto lista narzędzi, które omówimy: ChatGPT pis

z- 2

- #

- #

- #

- #

- #

Niemiecki gigant chce zwolnić 14 tys.

Niemiecki producent motoryzacyjny ZF Friedrichshafen planuje zwolnienie 14 tys. pracowników.

z- 1

- #

- #

- #

- #

- #

- #

Sekret długiego i szczęśliwego życia |

- 0

- #

- #

- #

- #

- #