Treść przeznaczona dla osób powyżej 18 roku życia...

Wszystko

Najnowsze

Archiwum

szejk_wojak

JC97

via Wykop@szejk_wojak: Trzeba było pójść do takiego dewelopera, który się zgadzał. Mam nadzieję, że pomogłem.

ksiezycoweNieruchy

via Android@tuzq przecież zawsze możesz to sprzedać, jakie 1/3 życia xD Lepiej brać cokolwiek i sprzedać za 3 lata niż nie korzystać z bk i nie zyskać. Poza tym kredyt hipoteczny na 500k spłaca się w 10 lat nawet jak chcesz spłacić do końca, a nie musisz.

Jak to wygląda np przy rezerwacji mieszkania, które chcecie kupić, ale czekacie np na dostanie kredytu (lub w tym przypadku na #bk2)? Jakie umowy wstępne są zawierane ze sprzedającym i na jakich warunkach to wszystko wygląda?

#kredythipoteczny #kredyt2procent #bezpiecznykredyt #banki #kredyty #mieszkanie #mieszkania #mieszkaniedeweloperskie #kredyt #nieruchomosci #mieszkaniedeweloperskie

#kredythipoteczny #kredyt2procent #bezpiecznykredyt #banki #kredyty #mieszkanie #mieszkania #mieszkaniedeweloperskie #kredyt #nieruchomosci #mieszkaniedeweloperskie

konto usunięte via Wykop

@francoisinho: da się.

- umowa rezerwacyjna

- promesa kredytowa / proces kredytowy z warunkiem dostarczenia umowy dew.

- po dostarczeniu umowy podpisanie umowy kredytowej, wypłata.

- umowa rezerwacyjna

- promesa kredytowa / proces kredytowy z warunkiem dostarczenia umowy dew.

- po dostarczeniu umowy podpisanie umowy kredytowej, wypłata.

@Forgiveno: pośrednik jest tylko pośrednikiem, to właściciel decyduje

Z kolei co do sytuacji, o którą pytasz w ostatnim akapicie - to warunki podpisanej umowy definiują możliwości jej zerwania. Najczęściej po to w umowie zakłada się zadatek, a nie zaliczkę

Z kolei co do sytuacji, o którą pytasz w ostatnim akapicie - to warunki podpisanej umowy definiują możliwości jej zerwania. Najczęściej po to w umowie zakłada się zadatek, a nie zaliczkę

Posiadasz 100 tys. zł oszczędności na wkład własny i łapiesz się na BK2%, masz dość wynajmów i chcesz swoje pierwsze mieszkanie na własność z zamiarem zamieszkania w nim na okres ok. 10 lat + wiesz, że za te 10 lat chcesz budować swój dom z kredytem hipotecznym na obrzeżach małego/średniego miasta.

Co byś zrobił/a?

- szukał/a taniego mieszkania, by go w 10 lat spłacić?

- szukał/a droższego mieszkania, a po 10 latach mieszkania w nim,

Co byś zrobił/a?

- szukał/a taniego mieszkania, by go w 10 lat spłacić?

- szukał/a droższego mieszkania, a po 10 latach mieszkania w nim,

@damian44__: Kup droższe i żyj w wysokim standardzie, tak jest prościej rozwinąć swoją karierę i zarabiać jeszcze więcej - i tak spłacisz szybciej (ʘ‿ʘ)

@damian44__: jestem w podobnej sytuacji, tylko mam nieco większy wkład własny. Ja planuję wziac coś taniego (wtórny), spłacić to (nawet szybciej niz w 10 lat) i za ok 8-10 lat, gdy zarobki będa już sporo wyższe, kupić jakiś sensowny dom/segment. A tamto mieszkanie wynająć

Czołem Miraski i Mirabelki również.

Kontaktowałem się z doradczynią kredytową. Wyliczyła mi zdolność 330 k (zarobki 5,5k netto na łapę/26 lvl here).

To rozumiem. Nie rozumiem tylko czemu przy programie #bk2 ta zdolność jest…niższa, bo 280 k. Tłumaczy mi to tym, że raty są malejące i dlatego przez to, że są wyższe na początku zdolność jest niższa. Ale teoretycznie BGK ma dopłacać do rat wiec o co chodzi bo nie

Kontaktowałem się z doradczynią kredytową. Wyliczyła mi zdolność 330 k (zarobki 5,5k netto na łapę/26 lvl here).

To rozumiem. Nie rozumiem tylko czemu przy programie #bk2 ta zdolność jest…niższa, bo 280 k. Tłumaczy mi to tym, że raty są malejące i dlatego przez to, że są wyższe na początku zdolność jest niższa. Ale teoretycznie BGK ma dopłacać do rat wiec o co chodzi bo nie

@the-dzbankers96: Raty malejące są wyższe z uwagi na większą część kapitałową. Skutkuje to spadkiem zdolności kredytowej (kilkanaście procent różnicy), ale uwaga nie w każdym banku.

Według zapowiedzi rządzących zdolność kredytowa w programie ma być liczona preferencyjnie. Wymaga to jednak działań regulatora czyli KNF. Moim zdaniem można przyjąć, że zdolność w programie nie będzie niższa niż obecna przy ratach równych.

Według zapowiedzi rządzących zdolność kredytowa w programie ma być liczona preferencyjnie. Wymaga to jednak działań regulatora czyli KNF. Moim zdaniem można przyjąć, że zdolność w programie nie będzie niższa niż obecna przy ratach równych.

@haha123 No mówię serio, tak mi powiedziała doradczyni kredytowa. Mogę dać @ i nr telefonu.

Czyli zrobili program wspierających bogoli. Bardzo dobry produkt. Tak trzymać.

Czyli zrobili program wspierających bogoli. Bardzo dobry produkt. Tak trzymać.

Czy mogę wziąć kredyt 2% na zakup niedokończonej budowy oraz dokończenie jej ?

Przykład: kupuje dom w SSZ za 500k, szacuje że dokończenie będzie kosztować 300k, więc wnioskuję o 600 tyś kredytu oraz 200 tys mojego wkładu własnego.

#nieruchomosci #kredythipoteczny #bk2

Przykład: kupuje dom w SSZ za 500k, szacuje że dokończenie będzie kosztować 300k, więc wnioskuję o 600 tyś kredytu oraz 200 tys mojego wkładu własnego.

#nieruchomosci #kredythipoteczny #bk2

@Cimcirimcipiririri: Narkun na twitterze odpowiadał, że na dokończenie dostaniesz 150k jeżeli wcześniej budowałeś za gotówkę i zabrakło.

@Sceptyk_bez_zdania: Nie o to mi chodzi. Chcę kupić niedokończoną budowę a następnie ją dokończyć i to chciałbym skredytować

Czysto hipotetycznie - mąż bez nieruchomości, żona z mieszkaniem, rozdzielność majątkowa i brak wspólnego gospodarstwa domowego (delikwenci nie mieszkają razem) - z tego co rozumiem, taka parka łapie się na bezpieczny kredyt 2%?

#nieruchomosci #bk2 #bk2procent #kredythipoteczny #banki #pis #zlodzieje

#nieruchomosci #bk2 #bk2procent #kredythipoteczny #banki #pis #zlodzieje

@marcpol: czy chciałbyś się odnieść do słów @ExTc?

@forfiterex: Oczywiście, ale nie jestem w stanie odpowiadać na wszystkie wiadomości natychmiast :)

@marcpol: No jeśli małżeństwo nie mieszka razem to ciężko to zakwalifikować jako "gospodarstwo domowe

#bk2 Pytanie moze mądre, może głupie- chce się upewnić. Czy bezpieczny #kredyt 2% będzie też obowiązywać na mieszkania spółdzielcze? #kredythipoteczny

#bk2 Pytanie moze mądre, może głupie- chce się upewnić. Czy bezpieczny #kredyt 2% będzie też obowiązywać na mieszkania spółdzielcze? #kredythipoteczny

@bm92: Można będzie finansować zakup spółdzielczego własnościowego prawa do lokalu.

@redditowywykopek ale jakiego Urzedu? ;)

#biedanonim

Potrzebna porada. Obecnie pracuję na UoP w stabilnej firmie. Zarobki okolo 6k na rękę, czasami więcej gdy wpadną premie/nadgodziny. Od jakiegoś czasu zastanawiam się nad zakupem mieszkania, najlepiej z rynku wtórnego. Mam oszczędności na wkład ulokowane w COI w wysokości okolo 90k. Jak podejść do tematu? oszczędzać dalej czy pchać się w bk2%? Dodam tylko że miasto wojewódzkie z tych droższych niestety.

#nieruchomosci #obligacje #bk2

Potrzebna porada. Obecnie pracuję na UoP w stabilnej firmie. Zarobki okolo 6k na rękę, czasami więcej gdy wpadną premie/nadgodziny. Od jakiegoś czasu zastanawiam się nad zakupem mieszkania, najlepiej z rynku wtórnego. Mam oszczędności na wkład ulokowane w COI w wysokości okolo 90k. Jak podejść do tematu? oszczędzać dalej czy pchać się w bk2%? Dodam tylko że miasto wojewódzkie z tych droższych niestety.

#nieruchomosci #obligacje #bk2

@mirko_anonim podpinam się. Podobne zarobki, podobna sytuacja.

Kontaktowałem się z doradcą kredytowym żeby przeliczył moją zdolność na mieszkanie za 780tys, otóż podobno weszła poprawka, która zawęża wkład własny do maksymalnie 20%, więc mieszkanie można kupić za maksymalnie 750tys, prawda to? Tekst ustawy do której się odwołuje:

Łączna wysokość objętej gwarancją części rodzinnego kredytu mieszkaniowego albo bezpiecznego kredytu 2% oraz wkładu własnego kredytobiorcy nie może:

1) być wyższa niż 200 000 zł;

2) przekroczyć kwoty stanowiącej 20% całkowitej kwoty wydatków, w

Kolega pyta czy jak kwota mieszkania z garażem przekracza 700 000 zł to czy mogę kupić mieszkanie osobno i garaż osobno, żeby się złapać na kredyt 2%?

#nieruchomosci #kredyt #bk2 #bk2procent #bezpiecznykredyt #banki #mieszkanie #pytanie

#nieruchomosci #kredyt #bk2 #bk2procent #bezpiecznykredyt #banki #mieszkanie #pytanie

@damienbudzik: jak garaż będzie pod osobną KW to dlaczego nie?

@marcpol: dzięki wielkie! Korzystasz może z czegoś w stylu buymecoffee? Bo za tyle pytań co mi tu odpowiedziałeś to bym chętnie się odwdzięczył ( ͡° ͜ʖ ͡°)

@meister_chlepka: Nie korzystam. Jeśli czujesz taką potrzebę to możesz wpłacić na dowolną organizację charytatywną.

Może mi ktoś wytłumaczyć jaka logika z punktu widzenia Państwa stoi za tym:

Mam 300k wkładu własnego do dyspozycji. Chce kupić mieszkanie za 700k:

1) W BK2% mogę dać max. 200k i muszę wziąć 500k kredytu. Czyli 100k co mi zostało pójdzie na lokatę/EDO na 3-4 lata. Po tym czasie nadpłacę kredyt o tą kwotę + odsetki.

2) gdyby nie było limitu 200k, a zamiast tego limit kredytu 500/600k to mógłbym przecież

Mam 300k wkładu własnego do dyspozycji. Chce kupić mieszkanie za 700k:

1) W BK2% mogę dać max. 200k i muszę wziąć 500k kredytu. Czyli 100k co mi zostało pójdzie na lokatę/EDO na 3-4 lata. Po tym czasie nadpłacę kredyt o tą kwotę + odsetki.

2) gdyby nie było limitu 200k, a zamiast tego limit kredytu 500/600k to mógłbym przecież

@przecietnyczlowiek: W jakimś stopniu to pewnie chodzi też o ograniczenie liczby wniosków, osoby, które będą miały niską zdolność nawet posiadając gotówkę niekiedy nie będą mogły wziąć wystarczającego kredytu pozwalającego na zakup nieruchomości.

Przykład:

Masz 300k gotówki

Masz 400k zdolności

Przy normalnym kredycie możesz kupić nieruchomość za 700k, przy bezpiecznym wychodzi Ci maksymalnie 600k czyli nieruchomości o której piszesz w poście nie kupisz.

Przykład:

Masz 300k gotówki

Masz 400k zdolności

Przy normalnym kredycie możesz kupić nieruchomość za 700k, przy bezpiecznym wychodzi Ci maksymalnie 600k czyli nieruchomości o której piszesz w poście nie kupisz.

Mirki takie pytanie w sprawie #bezpiecznykredyt.

Rozumiem, że jak kobita z którą biorę w wakacje ślub ma już na siebie przypisane mieszkanie (choć w nim nie mieszka i nie będzie mieszkać), to jedynym co mi pozostaje to sformalizować związek bez USC?

#mieszkanie #kredythipoteczny #kredyt2procent #bezpiecznykredyt #nieruchomosci #bk2

Rozumiem, że jak kobita z którą biorę w wakacje ślub ma już na siebie przypisane mieszkanie (choć w nim nie mieszka i nie będzie mieszkać), to jedynym co mi pozostaje to sformalizować związek bez USC?

#mieszkanie #kredythipoteczny #kredyt2procent #bezpiecznykredyt #nieruchomosci #bk2

Rozumiem, że jak kobita z którą biorę w wakacje ślub ma już na siebie przypisane mieszkanie (choć w nim nie mieszka i nie będzie mieszkać), to jedynym co mi pozostaje to sformalizować związek bez USC?

@Robalo: Jednym z wymogów programu jest brak posiadania nieruchomości mieszkalnej obecnie i w przeszłości przez wszystkie osoby tworzące gospodarstwo domowe. Gospodarstwo domowe według ustawy o rodzinnym kredycie mieszkaniowym tworzą single, małżeństwa i osoby ze wspólnymi

Mam dylemat, trochę czuję jakby rodzina i znajomi wręcz forsowali mnie do kupienia mieszkania w #bk2% I jak mam możliwości skorzystać a nie skorzystam teraz w lipcu na start to już po ptakach, bo po wyborach na pewno zdejmą program XD. A ja mam wrażenie jakby rynek już teraz doliczył sobie do ceny profit za bk2% i wbrew wszystkim, mam coraz bardziej spadkowy vibe i obstawiam początki korekty pod

Co robić?

- Czekać, na koniec roku ceny trochę zejdą w dół 23.2% (32)

- Do końca roku , ceny nie zmienią się 26.8% (37)

- Rezerwować teraz, za 2 tyg nie będzie mieszkań 50.0% (69)

@Szemiques: Nikt Ci tego niestety nie powie, bo nie wiadomo jak będzie. Mój brat stoi przed takim samym dylematem. Generalnie jeśli mieszkanie kupujesz na własne potrzeby to nigdy nie ma złego momentu. Nie wiesz czy trafisz w dołek, czy w górkę, a wszyscy są mądrzy dopiero czasie (analiza wsteczna zawsze skuteczna). Jeśli mieszkanie spełnia Twoje potrzeby na daną chwilę i jesteś w stanie żyć z wadami (mając określony budżet tak

Treść przeznaczona dla osób powyżej 18 roku życia...

Mam pytanie, singiel dostanie kredyt 500 k a rodzina 600 k, oba przypadki mogą mieć maks 200 k wkłądu własnego. Więc kupią mieszkanie za maksymalnie 700 lub 800 k, co w takim razie z mieszkaniami z ceną 700 k + lub 800 k +?

Ich ceny spadną żeby się sprzedać w tym programie bk2% czy jeszcze urosną czy może dalej będą czekać na kupca? Jeśli spadną to moim zdaniem ciągną w dół

Ich ceny spadną żeby się sprzedać w tym programie bk2% czy jeszcze urosną czy może dalej będą czekać na kupca? Jeśli spadną to moim zdaniem ciągną w dół

konto usunięte via Wykop

@dzieju41: te droższe będą brać bogatsi na zwykły kredyt lub za gotówkę.

Na pierwsze mieszkanie raczej kupują 2-3 pokoje więc się zmieszczą.

Te >700k to zazwyczaj zamiana z mniejszego na większe, więc jak sprzedadzą swoje małe drożej to będą mieli więcej kasy na te większe i wtedy te większe też mogą podrożeć.

Skąd to wiem? Bredzę.

A tak serio to liczę, że te mniejsze podrożeją, a większe nie zdrożeją, żeby

Na pierwsze mieszkanie raczej kupują 2-3 pokoje więc się zmieszczą.

Te >700k to zazwyczaj zamiana z mniejszego na większe, więc jak sprzedadzą swoje małe drożej to będą mieli więcej kasy na te większe i wtedy te większe też mogą podrożeć.

Skąd to wiem? Bredzę.

A tak serio to liczę, że te mniejsze podrożeją, a większe nie zdrożeją, żeby

@dzieju41: Załóżmy że masz mieszkanie warte 600k sprzedajesz je osobie na kredyt 2%. W tym momencie masz 600k w gotówce i chcesz kupić dom warty 1mln. Mimo tego że nie skorzystałeś z bk2%, pośrednio z niego korzystasz, bo bez tego programu nie sprzedałbyś swojego mieszkania za 600k a za 500k. Moim zdaniem pośrednio zwiększy się ruch na droższych nieruchach

Mirasy jak to jest - skoro zwiekszyli limit do 24msc na wprowadzenie do mieszkania w #bk2, to można sfinansować tym pięknym programem "dziurę w ziemi", z której załóżmy powstanie mieszkanie ok. - Q4 2024 do odbioru?

#kredyt2procent #nieruchomosci

#kredyt2procent #nieruchomosci

@obywatel_gov: 24 msc od przeniesienia własności, a to następuje dopiero po oddaniu do użytku także możesz sobie sfinansować dziurę w ziemi z odbiorem w 2036 od dewelopera z ujemnymi przepływami kapitałowymi i nazwa osiedla „złote doliny”

@obywatel_gov: umowa deweloperska to roszczenie o wybudowanie lokalu, nie zakup lokalu - bo ten przecież nie istnieje

Dochodzą kolejne obostrzenia: do mieszkania nie może się wprowadzić osoba, która nie jest kredytobiorcą, ale do roku przed udzieleniem kredytu prowadziła z kredytobiorcą wspólne gospodarstwo domowe.

I kolejne kuriozalne wykluczenie: do kredytowanej nieruchomości nie może się wprowadzić partner kredytobiorcy, jeśli wcześniej nie prowadzili razem gospodarstwa domowego, a mają… dziecko urodzone przed zaciągnięciem preferencyjnego kredytu.

(Z Wyborczej).

Jaki

I kolejne kuriozalne wykluczenie: do kredytowanej nieruchomości nie może się wprowadzić partner kredytobiorcy, jeśli wcześniej nie prowadzili razem gospodarstwa domowego, a mają… dziecko urodzone przed zaciągnięciem preferencyjnego kredytu.

(Z Wyborczej).

Jaki

@herbatananoc Zapis nieweryfikowalny.

Jaki jest sens tych obostrzeń? Ale nie, że PiS jest zły, tylko tak konkretnie: jakich nadużyć tu się próbuje uniknąć?

@herbatananoc: chodzi o "ukrytych" partnerów którzy mają mieszkania

Przykładowo ja mieszkam z partnerką w mieszkaniu kupionym na mnie. Mamy dziecko.

Ona mogła by się zgłosic do programu, bo teroerycznie mieszka w

Oczywiście, zawsze może pojawić się pytanie, jak duże podwyżki cen domów i lokali skutkowałyby zupełnym skompensowaniem korzyści, jakie dla beneficjentów zapewnia program Bezpieczny Kredyt 2 procent. Obliczenia ekspertów RynekPierwotny.pl wskazują, że w przypadku typowej rodziny kupującej mieszkanie za 400 000 zł (kredyt na 30 lat: 350 000 zł i wkład własny: 50 000 zł), korzyści wynikające z dopłat do rat skompensowałby wzrost ceny tego samego lokum o około 62%.

https://wyborcza.biz/biznes/7,147758,29636847,bezpieczny-kredyt-2-proc-wzrost-cen-zrownowazy-pomoc.html

#nieruchomosci

https://wyborcza.biz/biznes/7,147758,29636847,bezpieczny-kredyt-2-proc-wzrost-cen-zrownowazy-pomoc.html

#nieruchomosci

@herbatananoc: na bank warto, zwlaszcza w mniejszych miastach, gdzie mozna za to kupic bardziej perspektywiczne mieszkanie. Tylko trzeba wziac jedna rzecz pod uwage, jak ktos planuje agresywnie nadplacac i splacic ten kredyt w np kilka lat, to roznica drastycznie maleje.

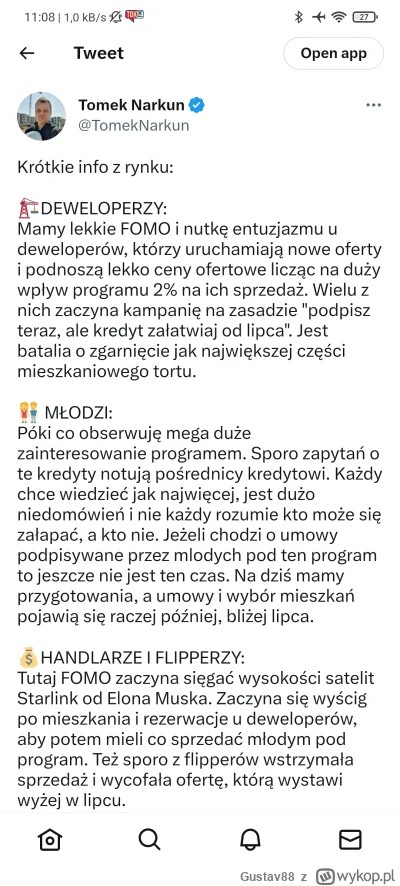

Odpowiedzialny za skok cen nieruchomości po wprowadzeniu kredytu 2% #nieruchomosci #bk2%

źródło: ap23076563317574-a2bd7d92c7403ce2c94bdcde57ca7c25304ae98b-s1100-c50

Pobierz

konto usunięte via Wykop

@Dawul: Przejedziecie się na tym programie tak jak na MDM, taka kiełbasa jest zawsze co wybory... trzeba być młodym i naiwnym żeby myśleć że tym razem będzie inaczej, ludzie już po zawyżali ceny w ofertach... nie lubie siać teorii spiskowych ale myślę że ten program ma dać czas politykom na wyskoczenie z nieruchów i skok w obligi, a że upłynnianie nierucha w obecnych czasach trwa dłużej , to zarzucili pomysłem

konto usunięte via Wykop

@Energydrink: xD tak, bo oni wszyscy mają tajny plan, który ustali na tajnym spotkaniu tajnej grupy urzędasów i teraz go realizują. A wszystko po to, żeby sprzedać jedno czy dwa mieszkania i wykupić obligacje ( ͡° ͜ʖ ͡°) Srogie grzyby panie Energydrink

Coś pięknego, co się dzieje w związku z tym kredytem 2%. Jest to program, który sprawi, że znowu ceny nieruchow podskoczą i to w sposób niekontrolowany a wykopki, zamiast skrytykować idee tego programu klaszczą uszami, ale za to chcą żeby wprowadzić podatek od filpu albo w jakiś inny sposób zdelegalizować ustawa skok cen mieszkań, a potem narzekają, że prawo w Polsce jest skomplikowane i nielogiczne i jest coraz mniej wolności xD. Przecież

konto usunięte via Wykop

@Dawul: znając życie na tym kredycie 2% też wszystkich wyruchają, tylko jeszcze nie wiem jak.

konto usunięte via Wykop

@swagerstom: przecież bk2% to kredyt na stałym na 5lat oprocentowaniu tylko że z dopłatą, wiec jak może się bardziej opłacać brać bez dopłaty? Jesteś jutubiwym ekspertem od sprzedaży mieszkań na kredyt? XD

@Dawul na pewno ten program wraz ze wszystkimi swoimi ograniczeniami będzie miał większy wpływ na inflacje i ceny mieszkań niż kredyt hehe 0% udzielany wszystkim w 2020/2021 ( ͡° ͜ʖ ͡°)

@Dawul na pewno ten program wraz ze wszystkimi swoimi ograniczeniami będzie miał większy wpływ na inflacje i ceny mieszkań niż kredyt hehe 0% udzielany wszystkim w 2020/2021 ( ͡° ͜ʖ ͡°)

{kind=link}

#nieruchomosci #bk2%

źródło: temp_file.png5982420188172820253

Pobierz{kind=link}

ale patologia xD najpierw powinni wprowadzić jakiś podatek antyfliperski dopiero później myśleć nad wprowadzeniem takiego programu. mam wrażenie że głównymi beneficjentami bk2% nie będą ludzie bez własnych mieszkań a raczej te wszystkie sępy które zebrały się wokół rynku. czyli znowu skorzysta na prawdę wąska grupa, większość nawet samych zainteresowanych będzie w plecy

chyba że o to chodziło, brawo pis

chyba że o to chodziło, brawo pis

@Dawul: korwinek idź spać lepiej XD

wstyd że trzeba takie rzeczy tłumaczyć ale:

rynek nieruchomości nigdy nie był i nie będzie wolnym rynkiem. tu wszystko jest ściśle regulowane a tylko od jakości tych regulacji zależy czy będzie on przyjazny czy nie dla ludzi którzy, powiedzmy, korzystają z nieruchomości zgodnie z ich pierwotnym przeznaczeniem ( ͡° ͜ʖ ͡°)

wstyd że trzeba takie rzeczy tłumaczyć ale:

rynek nieruchomości nigdy nie był i nie będzie wolnym rynkiem. tu wszystko jest ściśle regulowane a tylko od jakości tych regulacji zależy czy będzie on przyjazny czy nie dla ludzi którzy, powiedzmy, korzystają z nieruchomości zgodnie z ich pierwotnym przeznaczeniem ( ͡° ͜ʖ ͡°)