Treść przeznaczona dla osób powyżej 18 roku życia...

Wszystko

Najnowsze

Archiwum

niochland

konto usunięte via Wykop Mobilny (Android)

@niochland: większość pracuje za najniższą a muszą się utrzymać a trzy to już komfort ( ͡°( ͡° ͜ʖ( ͡° ͜ʖ ͡°)ʖ ͡°) ͡°)

samuray

via Zakop@niochland: to jest złoto. Masz tego więcej ?

Aneks do umowy na wypadek likwidacji WIBOR. Podpisać?

ING Bank prosi klientów, by podpisali aneks do umowy kredytowej. To procedura awaryjna na wypadek likwidacji wskaźnika WIBOR. Podpisać?

z- 6

- #

- #

- #

- #

- #

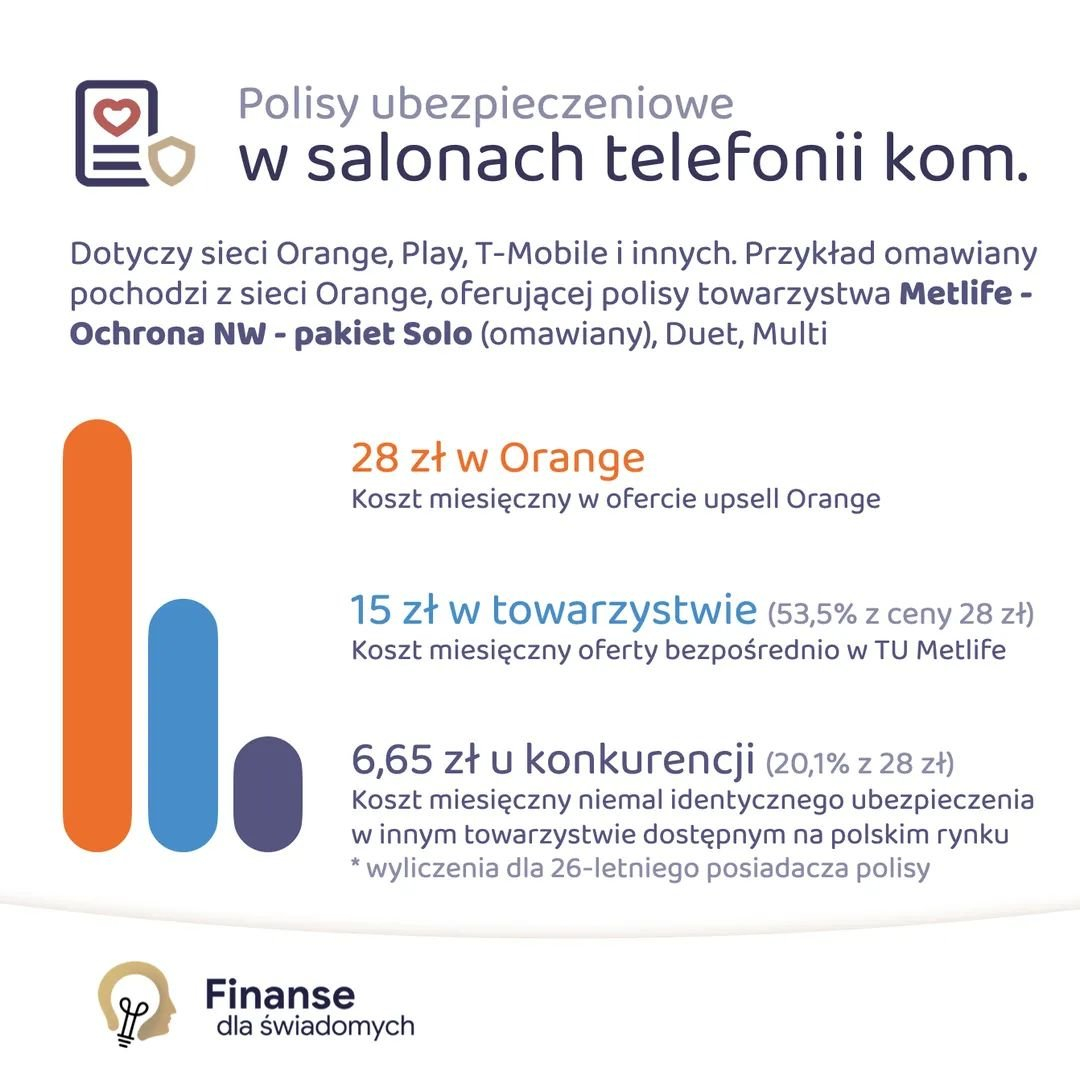

Ubezpieczenia od operatora sieci, grupowe w pracy i kredytowe. Czyli o tym czego unikać i dlaczego.

Indywidualne podejście do zabezpieczenia naszych interesów życiowych, płynności finansowej i zbudowanie bezpieczeństwa ekonomicznego często wymaga polisy ubezpieczeniowej. Wynika to często z form zarobkowania innych niż etat, kredytu hipotecznego czy po prostu niewystarczających oszczędności na pokrycie ryzyka związanego z życiem i zdrowiem. Te potrzeby wyczuł rynek i chętnie zarabia na klientach którzy nie weryfikują przedstawianych im ofert. Propozycje

Indywidualne podejście do zabezpieczenia naszych interesów życiowych, płynności finansowej i zbudowanie bezpieczeństwa ekonomicznego często wymaga polisy ubezpieczeniowej. Wynika to często z form zarobkowania innych niż etat, kredytu hipotecznego czy po prostu niewystarczających oszczędności na pokrycie ryzyka związanego z życiem i zdrowiem. Te potrzeby wyczuł rynek i chętnie zarabia na klientach którzy nie weryfikują przedstawianych im ofert. Propozycje

źródło: comment_1640095230mZ9Qayq10HBeVpAvIltz3U.jpg

Pobierz

Kolejna kategoria to ubezpieczenia grupowe w pracy. Przeznaczone dla statystycznego Polaka który nie istnieje. Posiadają one szereg wad, między innymi:

- brak ankiety medycznej (ubezpieczyciel może odmówić wypłaty powołując się na zły stan zdrowia)

Nieprawda. Nie spotkałem się z taką odmową.

- odnawiane są co roku

@droetker4: GRUPÓWKA XDDD

Widzę tu często dużo wrogości pomiędzy osobami posiadającymi kredyty, a nie posiadającymi kredytów i zastanawiam się z czego może to wynikać.

Jak się kształtuje ilość osób na tagu #nieruchomosci czekających z zakupem na obniżki w stosunku do tych, którzy kupili jakąś nieruchomość przy użyciu kredytu?

#mieszkanie #nieruchomosci #kredyt #kredythipoteczny

Jak się kształtuje ilość osób na tagu #nieruchomosci czekających z zakupem na obniżki w stosunku do tych, którzy kupili jakąś nieruchomość przy użyciu kredytu?

#mieszkanie #nieruchomosci #kredyt #kredythipoteczny

Dom/mieszkanie:

- Kupiłem i spłacam kredyt hipoteczny 43.8% (134)

- Kupiłem ale już spłaciłem kredyt hipoteczny 4.2% (13)

- Kupiłem za gotówkę 15.0% (46)

- Czekam na obniżki i wtedy chcę kupić za gotówkę 10.5% (32)

- Czekam na obniżki i wtedy chcę kupić z kredytem 17.0% (52)

- Nie mam i nie zamierzam kupować 4.9% (15)

- Kupiłem i spłacam kredyt hipoteczny 4.6% (14)

@MG78: Dostałem chatę w spadku.

@MG78 mam ogólne wrażenie, że wyśmiewanie kredyciarzy można podzielić na dwie grupy:

1. Wyśmiewanie ludzi zapożyczających się ponad stan, zawyżających dochody, kupujących mieszkania czy domy na które ich po prostu nie stać. Przykładowo małżeństwo zarabiające łącznie 2x średnia krajowa biorące kredyt gdzie rata wynosi połowę pensji, na osiedlu deweloperskim za 12k/m. A skąd wyśmiewanie takich ludzi? Bo psują rynek, kupują nieruchomości po zawyżonych cenach, "bo to i tak na kredyt". Tacy

1. Wyśmiewanie ludzi zapożyczających się ponad stan, zawyżających dochody, kupujących mieszkania czy domy na które ich po prostu nie stać. Przykładowo małżeństwo zarabiające łącznie 2x średnia krajowa biorące kredyt gdzie rata wynosi połowę pensji, na osiedlu deweloperskim za 12k/m. A skąd wyśmiewanie takich ludzi? Bo psują rynek, kupują nieruchomości po zawyżonych cenach, "bo to i tak na kredyt". Tacy

Hej mireczki. Chciałbym dopytać czy to nadal tak działa.

Chciałbym sobie coś kupić za 6k, mogę to kupić imo na raz ale wolę to robić na raty 30x0% #rtveuroagd. I zastanawiam się czy ta opcja, że wezmę coś na raty i będę to spłacał to podczas brania kredytu na mieszkanie czy coś większego to będzie się liczyło jako to, że spłacam w terminie i nie mam problemów z ratami?

Chciałbym sobie coś kupić za 6k, mogę to kupić imo na raz ale wolę to robić na raty 30x0% #rtveuroagd. I zastanawiam się czy ta opcja, że wezmę coś na raty i będę to spłacał to podczas brania kredytu na mieszkanie czy coś większego to będzie się liczyło jako to, że spłacam w terminie i nie mam problemów z ratami?

@Karling: Tak. Podnosi punktację w bik

@Karling: podnieść punktację podniesie, ale przy udzielaniu kredytu nie będziesz miał żadnych plusów z tego. Gdybyś miał jakieś niespłacone rzeczy to od razu na minus, ale takie raty czy karta kredytowa czy limit debetowy nie dadzą Ci nic przy hipotece - nie wpływają na marżę banku i koszt kredytu w ogóle

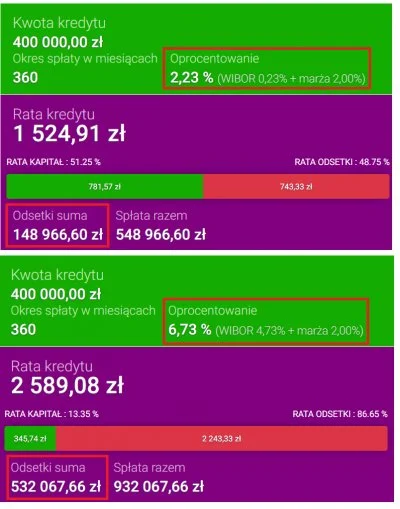

Bardzo ciekawa grafika odnośnie #kredyt #kredythipoteczny oraz obecnej #inflacja i podwyżce stóp procentowych. Przy tych warunkach z każdą ratą spłacamy o połowę mniej kapitału, a rata kredytu rośnie o 60%+. Oznacza to, że nie tylko cała podwyżka idzie na odsetki, ale też część kapitału, jaki spłacaliśmy do tej pory.

Taka sytuacja oznacza ogromny spadek inwestycji, spowolnienie gospodarcze, zatrzymanie wzrostu pensji i wzrost cen, a to wszystko

Taka sytuacja oznacza ogromny spadek inwestycji, spowolnienie gospodarcze, zatrzymanie wzrostu pensji i wzrost cen, a to wszystko

źródło: comment_1639991551ITJIKVdXCwwRYRFZzjkC0d.jpg

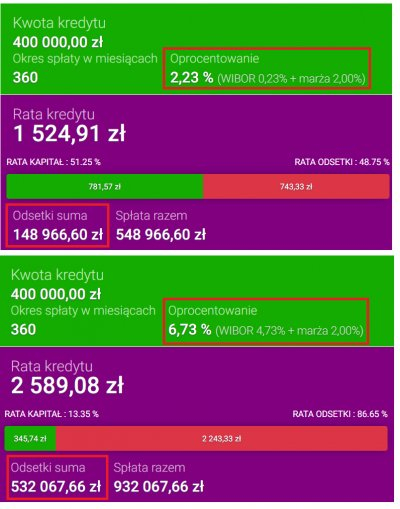

Pobierz@Gustavo_Fring Jeszcze nie, bo dzisiejszy wibor 6m to 2,61 a na powyższej symulacji jest 4,73. Ale nawet jak będzie tyle to co w tym dziwnego? Jeszcze z 10 lat temu też było tak wysokie oprocentowanie a wcześniej było sporo wyższe. Poza tym nikt nie broni spłacić szybciej kredyt i nawet sporej części z tych 530k zł nie zapłacić :)

@Gustavo_Fring:

Na 30 lat to dużo? Przy tej inflacji po 10 latach te 530 będzie warte ~250k

serio teraz jest 530k odsetek

Na 30 lat to dużo? Przy tej inflacji po 10 latach te 530 będzie warte ~250k

anoni mam pytanie - jeśli stopy procentowe, tak na przykład zwiększą się do 6%, tudzież 11%, to o ile zdrożeją miesięcznie kredyty, zakładając na przykład że kolega wziął na 2,5mln kredyt na 15lat? Bo wiadomo że z każdą kolejną spłaconą ratą suma odsetek jest coraz mniejsza więc im bliżej końca spłaty kredytu tym mniej stresu związanego ze stopami procentowymi czy stopy dadzą po tyłku niezależnie od pozostałego okresu do spłaty???

#pytanie

#pytanie

@smutny_login: Jedyny potrzebny parametr to kwota pozostała do spłaty. Dla 100tys. zł każdy 1% stopy procentowej kosztuje 1000zł rocznie, czyli 83zł miesięcznie.

@smutny_login: Im mniej kapitału do spłaty tym stopy mniej doskwierają

Rozważał ktoś zmianę oprocentowania na stałe? Obecnie kredyt ma oprocentowany 1,6% + WIBOR 6M. Ostatnia aktualizację miałem w październiku więc do kwietnia moje oprocentowanie wynosi 2.44%. Przy oprocentowaniu stałym bank oferuje 5.9% na 5 lat. Kredyt zamierzam spłacić w 5-6 lat.

#kredythipoteczny #nieruchomosci #kredyt #finanse #mieszkaniedeweloperskie

#kredythipoteczny #nieruchomosci #kredyt #finanse #mieszkaniedeweloperskie

Które oprocentowanie wybrać?

- Stałe 5.9% na 5 lat 32.7% (35)

- Zmienne 1,6% + WIBOR 6m 67.3% (72)

@PawlikusOKS: Za późno

konto usunięte via Wykop Mobilny (Android)

@PawlikusOKS: zalezy jaki masz apetyt na ryzyko. Jak wolisz spokoj, nawet kosztem wyzszego kredytu, to stale. Gdzie wibor sie zatrzyma nie wie nikt.

#nieruchomosci #ekonomia #inflacja #pieniadze #inwestycje #kredythipoteczny #nieruchomosci #kredyt #finanse

Pytanie do osób z branży FINANSOWEJ. Jaki może być waszym zdaniem najczarniejszy (ale realny) scenariusz podniesienia i utrzymania stóp procentowych? Pytam serio, chciałbym poznać opinię osób z wiedzą ekonomiczną.

Pytanie do osób z branży FINANSOWEJ. Jaki może być waszym zdaniem najczarniejszy (ale realny) scenariusz podniesienia i utrzymania stóp procentowych? Pytam serio, chciałbym poznać opinię osób z wiedzą ekonomiczną.

Podwyżki cen energii spowodują podwyższenie stop procentowych do 4%

Ceny energii elektrycznej i gazu pójdą w górę mocniej od oczekiwań, co przełoży się na wyższą inflację w 2022 r. Przez to można spodziewać się szybszych i większych podwyżek stóp procentowych, któr...

z- 292

- #

- #

- #

- #

- #

- #

Na ile realne jest żeby wibor wzrósł do… powiedzmy 15-20% i co mogłoby być przyczyną aż takiego wzrostu?

#wibor #kredyt #kredythipoteczny #finanse

#wibor #kredyt #kredythipoteczny #finanse

@Sir_Lucifer: wibor jest na tyle sprytnym wskaznikiem, ze teoretycznie w poniedzialek sprawdzasz i masz 20%. Banki deklaruja, ze pozycza sobie za tyle kapital i juz. Wszystko jest zgodne z dyrektywa BMR oraz z sama definicja wskaznka. Stopy nie maja tu nic do gadania. Oczywiscie wtedy UOKIK, KNF by sie za nich wzial, bylaby wielka afera i pewnie kilku bankow zostalo by ostrzelane. Ale nic nie stoi na przeszkodzie.

Pewnie doprowadzilo

Pewnie doprowadzilo

@Sir_Lucifer:

Wtedy nie było gospodarki to raz a dwa że nie było tyle kredytów

w 2000 był prawie 20% i gospodarka nie upadła

Wtedy nie było gospodarki to raz a dwa że nie było tyle kredytów

Mam problem z zakupami na raty.

Każdy mój wniosek o zakup na raty jest odrzucany. Nie ważne czy to zakup za 1000 zł czy 5000 zł. Zarabiam na rękę 3500 z możliwością nadgodzin (realnie mógłbym około czwórki zarabiać).

Wykupiłem specjalnie raport w BIK. Mam status "płacę bez opóźnień". Według BIK mam dużą szansę na kredyt w wysokości 10000 zł, więc zakup w wysokości 5000 zł nie powinien stanowić problemu.

Zobowiązań nie mam żadnych. Jedynie

Każdy mój wniosek o zakup na raty jest odrzucany. Nie ważne czy to zakup za 1000 zł czy 5000 zł. Zarabiam na rękę 3500 z możliwością nadgodzin (realnie mógłbym około czwórki zarabiać).

Wykupiłem specjalnie raport w BIK. Mam status "płacę bez opóźnień". Według BIK mam dużą szansę na kredyt w wysokości 10000 zł, więc zakup w wysokości 5000 zł nie powinien stanowić problemu.

Zobowiązań nie mam żadnych. Jedynie

źródło: comment_1639761388W5vXFRSwwRxw1nxyqQLmkq.jpg

Pobierz

@Helonzy pewnie przez to że umowa na rok i brak historii kredytowej. Może spróbuj rozłożyć na większą ilość i spłacać po mniejszej kwocie zamiast krótki okres z wysoką ratą.

#kredyt #finanse #nieruchomosci

#kredythipoteczny #banki

Ile czasu czeka się teraz na decyzję kredytową w bankach? Ktoś ma aktualne dane na ten temat? Koleżanka mówi coś o kilku miesiącach i nie chce mi się wierzyć.

#kredythipoteczny #banki

Ile czasu czeka się teraz na decyzję kredytową w bankach? Ktoś ma aktualne dane na ten temat? Koleżanka mówi coś o kilku miesiącach i nie chce mi się wierzyć.

Ile czasu czeka się teraz na decyzję kredytową w bankach? Ktoś ma aktualne dane na ten temat? Koleżanka mówi coś o kilku miesiącach i nie chce mi się wierzyć.

@Chicane: Aktualnie czasy procesowania wniosków są dość szybkie, szczególnie jeśli porównamy je z wakacjami. Obecnie wydanie decyzji trwa od około tygodnia do 1,5 miesiąca.

@Chicane: mBank dwa tygodnie, millenium trzy

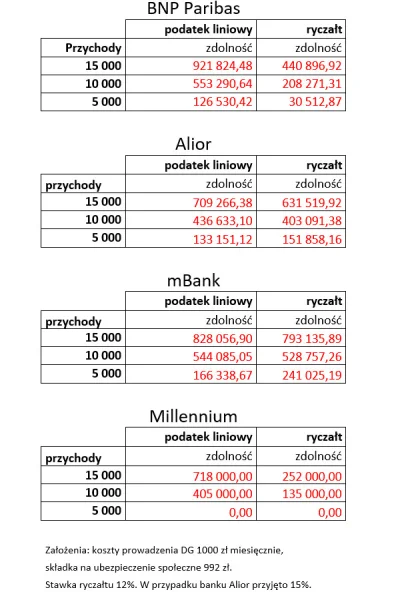

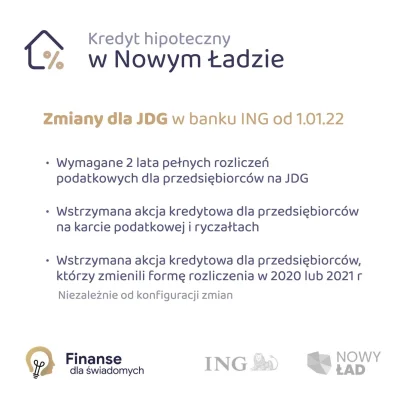

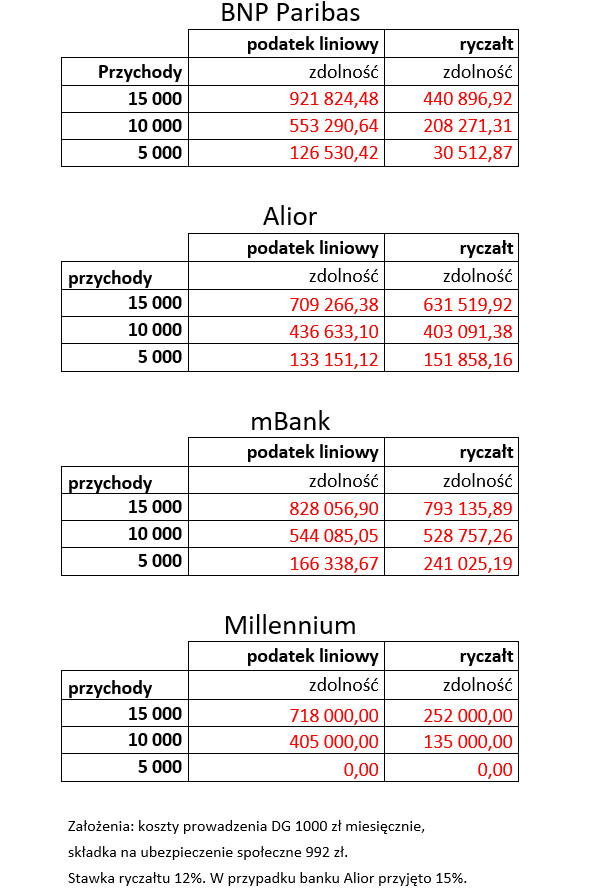

Cześć, przygotowałem krótkie porównanie zdolności kredytowej w przypadku ryczałtu i zasad ogólnych/podatku liniowego na przykładzie kilku banków.

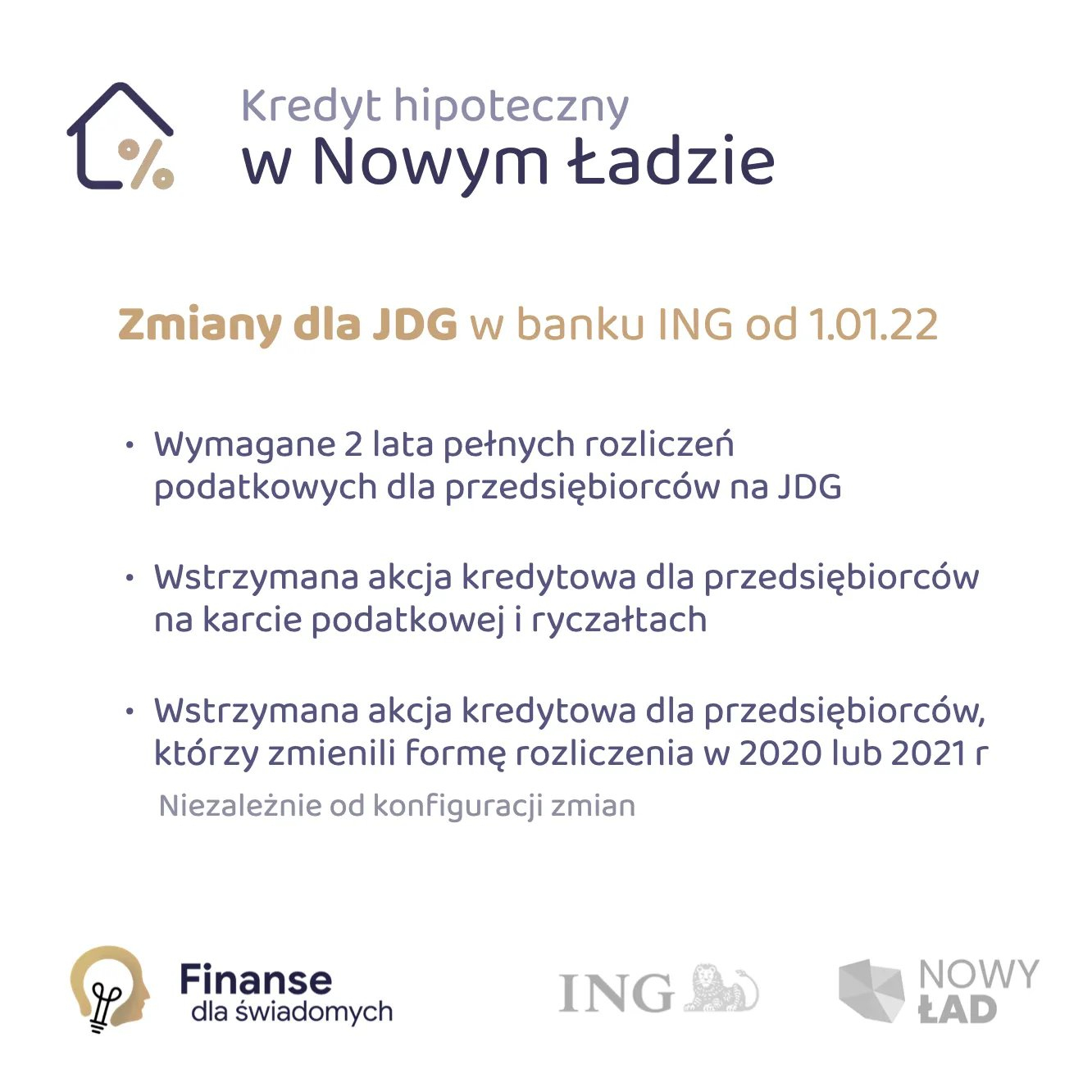

Ze względu na wchodzące w życie zmiany podatkowe nazywane Polskim Ładem wiele osób prowadzących działalność gospodarczą planuje zmienić formę opodatkowania na ryczałt ewidencjonowany. Niestety, ale będzie miało to negatywny wpływ na zdolność kredytową. W większości przypadku spadnie ona drastycznie, w niektórych przypadkach nawet do zera.

Istotne zmiany wprowadza również bank ING:

-wymagane

Ze względu na wchodzące w życie zmiany podatkowe nazywane Polskim Ładem wiele osób prowadzących działalność gospodarczą planuje zmienić formę opodatkowania na ryczałt ewidencjonowany. Niestety, ale będzie miało to negatywny wpływ na zdolność kredytową. W większości przypadku spadnie ona drastycznie, w niektórych przypadkach nawet do zera.

Istotne zmiany wprowadza również bank ING:

-wymagane

źródło: comment_163975781831DMhbn87LEbtNtHiKS9BK.jpg

Pobierz

a gdzie są wyliczenia dla przychodów 20-25-30k?

po nowym roku jak stopy pójdą do góry i 3/4 programistów przejdzie na ryczałt, a więc pewnie kilkaset tysięcy osób z całej Polski to i banki zmienią kryteria

po nowym roku jak stopy pójdą do góry i 3/4 programistów przejdzie na ryczałt, a więc pewnie kilkaset tysięcy osób z całej Polski to i banki zmienią kryteria

@marcpol: Rozmawiałem z kolegą z banku i problem nie dotyczy tylko programistów, ale wielu wolnych zawodów, np. lekarza - masowo będą przechodzić na ryczałt.

Już ponoć są opinie prawne, które twierdzą, że jeśli ryczałtowiec jest VAT-owcem to na tej podstawie można koszty obliczyć (podatnik zbiera faktury, żeby sobie VAT odliczyć od VAT-u który musi zapłacić od sprzedaży). IMHO banki będą po prostu bardziej liberalne w tym względzie, ponieważ potrzebują jak

Już ponoć są opinie prawne, które twierdzą, że jeśli ryczałtowiec jest VAT-owcem to na tej podstawie można koszty obliczyć (podatnik zbiera faktury, żeby sobie VAT odliczyć od VAT-u który musi zapłacić od sprzedaży). IMHO banki będą po prostu bardziej liberalne w tym względzie, ponieważ potrzebują jak

Czy te wszystkie porady na temat budowania pozytywnej historii kredytowej mają sens? Dzwonił do mnie konsultant banku i podawał w/w jako bardzo mocny argument za założeniem karty kredytowej w obecnym banku. Karta darmowa pod warunkiem wykonania 1 płatności w miesiącu, mozna ustawić automatyczną spłątę - w sumie same benefity.

Pytanie, czy jest haczyk, a jeśli tak to gdzie? Mógłby ktoś opowiedzieć o tym, czy to faktycznie daje jakieś bonusy przy braniu kredytu

Pytanie, czy jest haczyk, a jeśli tak to gdzie? Mógłby ktoś opowiedzieć o tym, czy to faktycznie daje jakieś bonusy przy braniu kredytu

@Kolczaneiro: nie raz bywały komentarze osób, które nie dostawały rat albo jakiegoś kredytu z powodu braku historii kredytowej. Zatem ją nie zaszkodzi sobie wyrobić - właśnie takim produktem, jak karta kredytowa, gdzie da się ogarnąć wszystko bez kosztów (bez odsetek, prowizji itp.).

Z drugiej strony każdy posiadany produkt kredytowy (w tym karta kredytowa) wpływa na zdolność kredytową (obciąża ją doraźnie; ale jak np. będziesz chciał brać kredyt hipoteczny, to możesz

Z drugiej strony każdy posiadany produkt kredytowy (w tym karta kredytowa) wpływa na zdolność kredytową (obciąża ją doraźnie; ale jak np. będziesz chciał brać kredyt hipoteczny, to możesz

@Bankobranie: o, dziękuję - w "moim" banku karta kredytowa jest niestety bez bonusu. Więc dobrze, że kazałem mu oddzwonić za 2 tygodnie, grzecznie mu podziękuję ( ͡° ͜ʖ ͡°)

Sytuacja na rynku kredytowym znacząco się zmieniła w wyniku podniesienia stóp procentowych oraz Nowego Ładu który wejdzie w życie od 1 stycznia.

Wyższy koszt kredytu zahamował popyt oraz obniżył zdolność kredytową która zależy od miesięcznej wysokości raty. Nowy Ład to głównie temat dyskusji dla przedsiębiorców, zastanawiamy się jaką formę opodatkowania wybrać po nowym roku. Atrakcyjny może się wydać ryczałt dla którego składka zdrowotna będzie najmniej bolesna. Dla konkretnych branż stawki są różne. #

Wyższy koszt kredytu zahamował popyt oraz obniżył zdolność kredytową która zależy od miesięcznej wysokości raty. Nowy Ład to głównie temat dyskusji dla przedsiębiorców, zastanawiamy się jaką formę opodatkowania wybrać po nowym roku. Atrakcyjny może się wydać ryczałt dla którego składka zdrowotna będzie najmniej bolesna. Dla konkretnych branż stawki są różne. #

źródło: comment_1639749133YdByxrvTk7avTv08iygnQx.jpg

Pobierz

@droetker4: No ja właśnie na to liczę, że jak już stopy osiągną szczyt, a zdolność rodaków spadnie - banki zejdą z marży. Przy okazji materiały 'wrócą' do normy. W sumie to chyba najlepsza opcja wje6ać się w kredyt w szczycie stóp.. Czyli co? Wstrzymać się jeszcze na pół roku? ( ͡° ͜ʖ ͡°)

@zuchtomek jeśli zbiegnie się to z korektą na rynku nieruchomości/materiałów budowlanych to tym bardziej będzie to dobry moment. Zawieramy kredyt na lat 30 w momencie gdy jego stały parametr czyli marża może być "na przecenie". Potem ta niska marża zostaje z nami do końca więc nominalnie kredyt jest tańszy. Wysokie stopy ograniczają dla niektórych zdolność, to jest problemem. Jeśli dla Ciebie wysoka rata i zdolność nie będą przeszkodą można wtedy śmiało

konto usunięte via Wykop Mobilny (Android)

Kandydaci na czlonkow RPP ze strony senatu ponizej. Oceny?

Wg mnie, poza wprowadzaniem tam radcy prawnego bez wyksztalcenia ekonomicznego, na plus. Mozna zakladac, ze cala trojka zasili skrzydlo "jastrzebie".

#nieruchomosci #gielda #inflacja #gospodarka #polska #ekonomia #inwestycje #kredythipoteczny #kredyt

Wg mnie, poza wprowadzaniem tam radcy prawnego bez wyksztalcenia ekonomicznego, na plus. Mozna zakladac, ze cala trojka zasili skrzydlo "jastrzebie".

#nieruchomosci #gielda #inflacja #gospodarka #polska #ekonomia #inwestycje #kredythipoteczny #kredyt

źródło: comment_16397432672k7vIxsT4b2uyQIVn0fQsi.jpg

Pobierz

Kandydaci na czlonkow RPP ze strony senatu ponizej. Oceny?

@kiedysmialemtubordo: znam Tyrowicz, jest jedną z najlepszych młodych ekonomistek w Polsce, jak nie w regionie. Do budowania analiz używa narzędzi statystycznych i nie boi się wystawiać niepopularnych opinii.

@kiedysmialemtubordo: Mnie tam powinni wrzucić. Robił bym rozpierdziel co miesiąc i zdawał relację na tagu. XD

Tak się zastanawiam, bo tez mam świeży kredyt (pierwsza rata do końca miesiąca) i ten lament odnośnie stopy jest dla mnie dziwny. Kiepski ze mnie ekonomista, ale przecież teraz stopy wróciły do poziomu z czerwca 2020, a były przecież o wiele wyższe. Wiem, ze wzrośnie mi rata znacząco, ale w sumie ona nie tyle wzrośnie, co wróci do poziomu na którym powinna być, to chyba pandemia tak rozpieściła biorących nowe kredyty którzy

źródło: comment_1639735624N3rAXVVW1bF5yfyNSwNX8g.jpg

Pobierz

Komentarz usunięty przez autora

Komentarz usunięty przez autora

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Elo

Pracuje ktoś w santander przy udzielaniu kredytów? Chciałem wziąć XboX na 10 rat 0% w Neonet. Okolo 285 zl miesiecznie. Zarobki 7k netto, zero innych kredytow itp. Wydatki na mieskzanie itp wpisalem we wniosku 2k netto. Podczas rozmowy z przedstawicielem banku odmowilem wszystkich dodatkwoych opcji ubezpieczen itp. Za chwile dostaje decyzje odmowna xD

Co mogło pójść nie tak ? Przeciez mysle ze osoba ze srednai krajowa powinna dostac ten kredyt od

Pracuje ktoś w santander przy udzielaniu kredytów? Chciałem wziąć XboX na 10 rat 0% w Neonet. Okolo 285 zl miesiecznie. Zarobki 7k netto, zero innych kredytow itp. Wydatki na mieskzanie itp wpisalem we wniosku 2k netto. Podczas rozmowy z przedstawicielem banku odmowilem wszystkich dodatkwoych opcji ubezpieczen itp. Za chwile dostaje decyzje odmowna xD

Co mogło pójść nie tak ? Przeciez mysle ze osoba ze srednai krajowa powinna dostac ten kredyt od

Fundusze masowo wykupują mieszkania. Rząd chciał z tym walczyć, teraz rezygnuje.

Zagraniczne fundusze działające na polskim rynku kupują masowo mieszkania, co podbija ceny na rynku. Resort rozwoju chciał to zahamować wprowadzając m.in. przepisy ograniczające zagranicznym funduszom kupno mieszkań w Polsce. Tymczasem rząd teraz się z tego wycofuje.

z- 152

- #

- #

- #

- #

- #