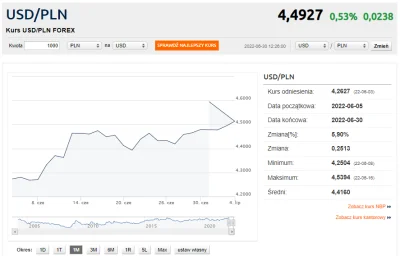

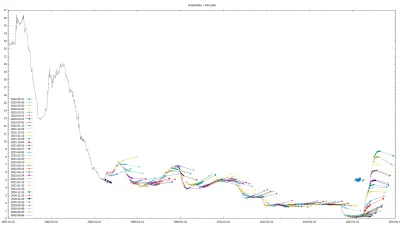

USD/PLN tak ryje w glebie, że zaczyna już zaginać czasoprzestrzeń. PIC real. (⌐ ͡■ ͜ʖ ͡■)

https://www.bankier.pl/waluty/kursy-walut/forex/USDPLN

#gielda #inflacja #kredythipoteczny #mieszkanie #wibor #nieruchomosci

https://www.bankier.pl/waluty/kursy-walut/forex/USDPLN

#gielda #inflacja #kredythipoteczny #mieszkanie #wibor #nieruchomosci

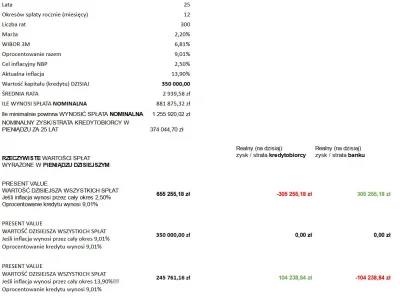

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

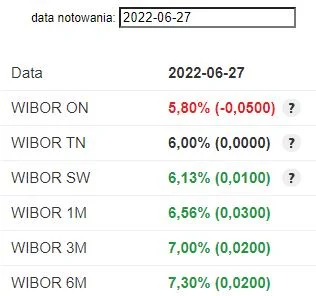

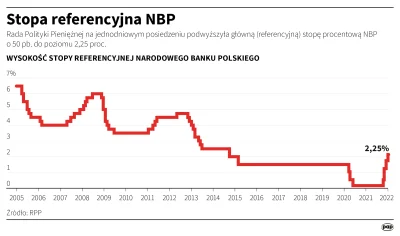

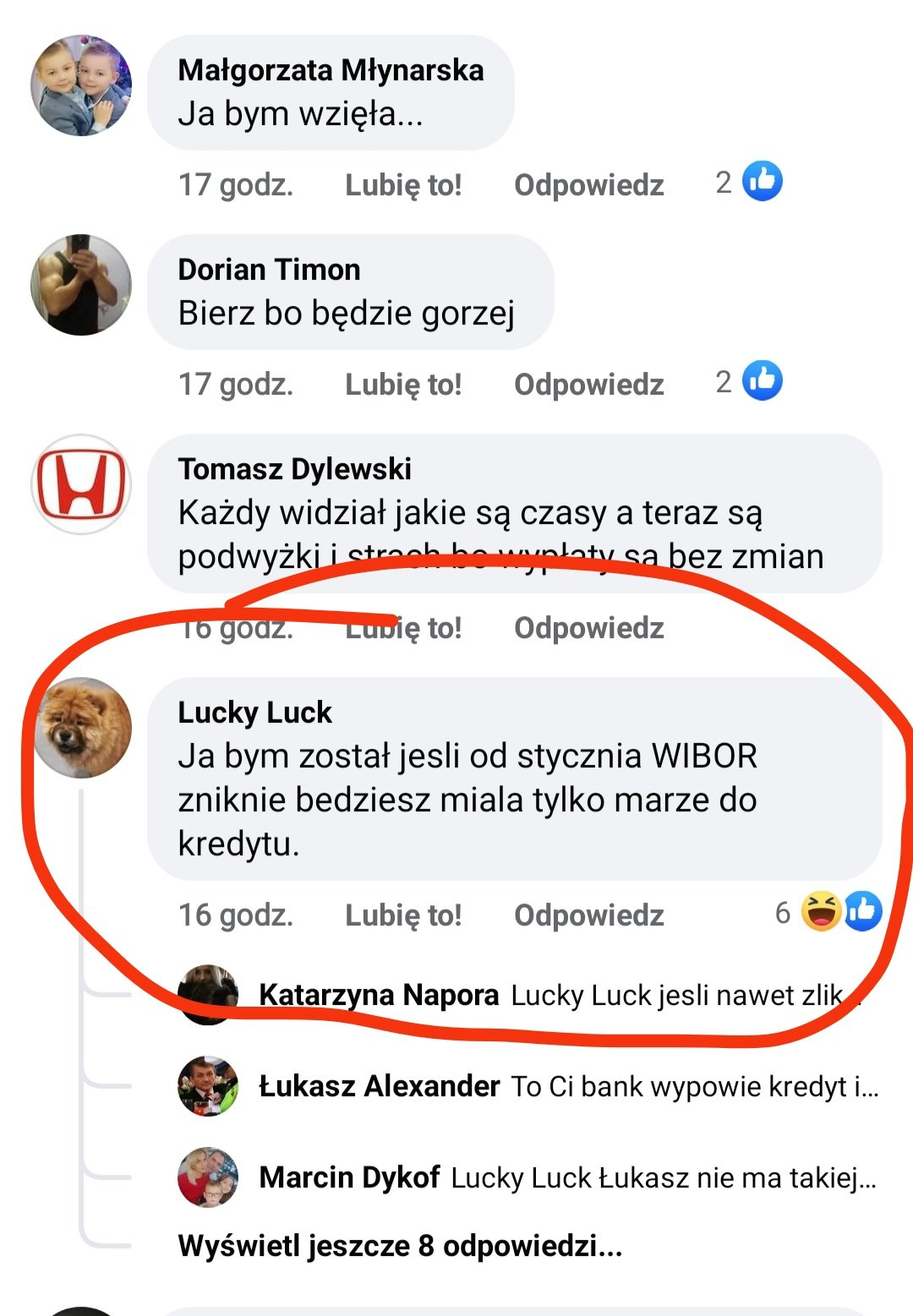

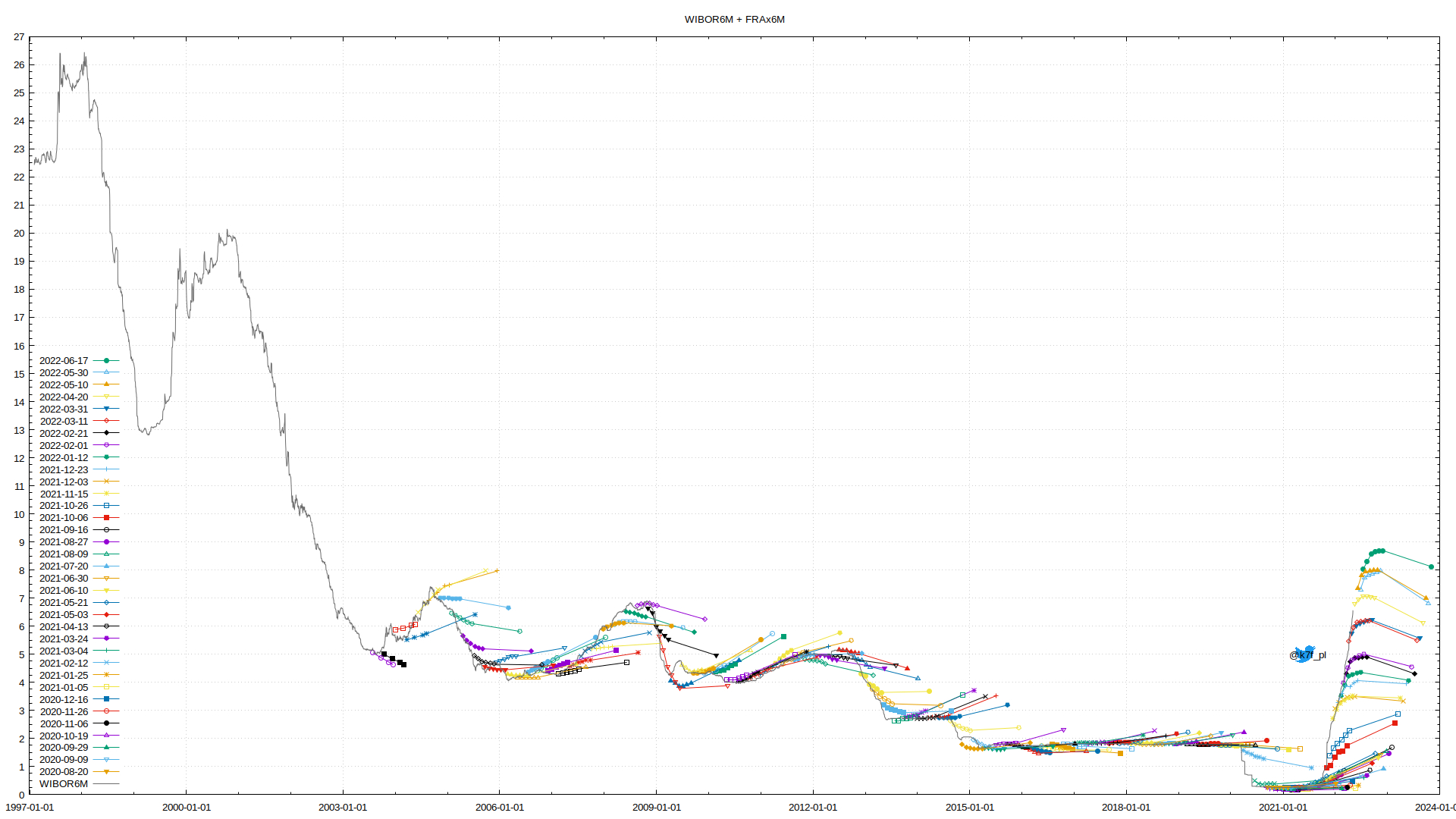

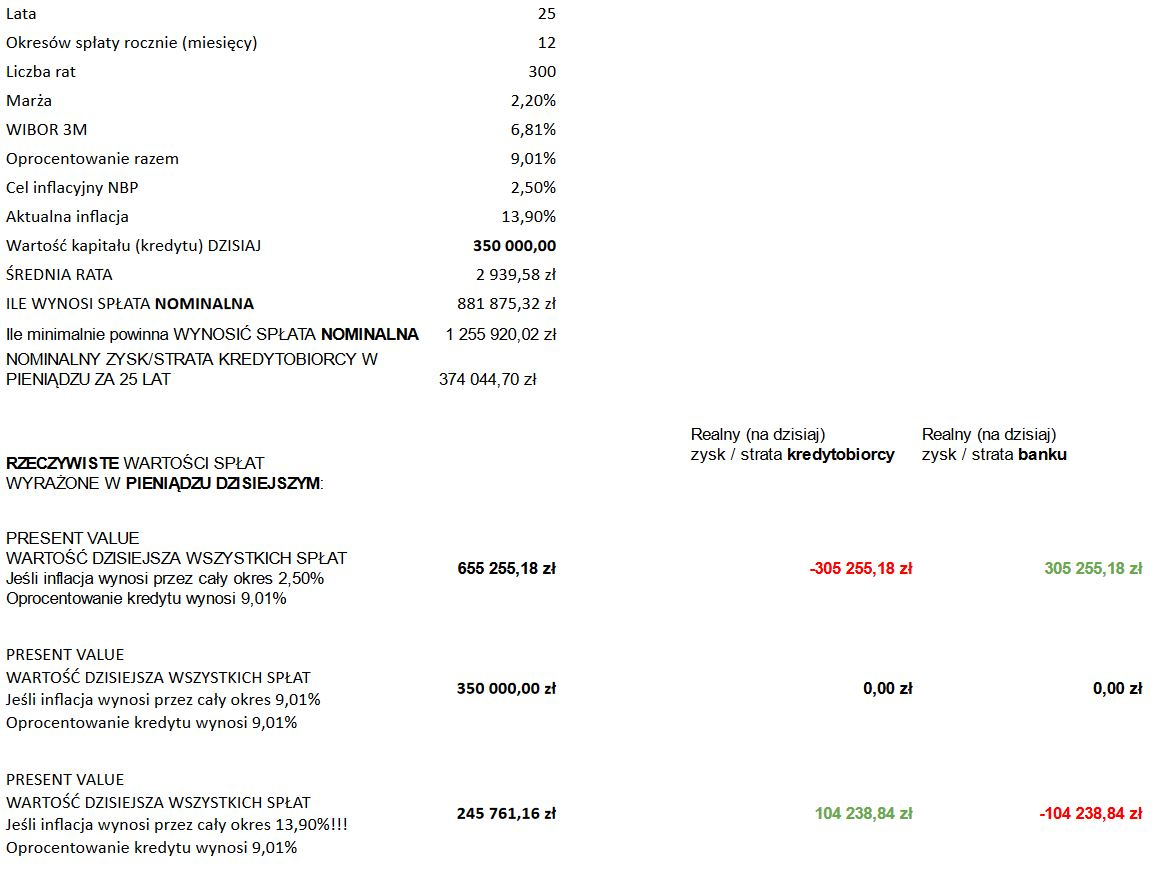

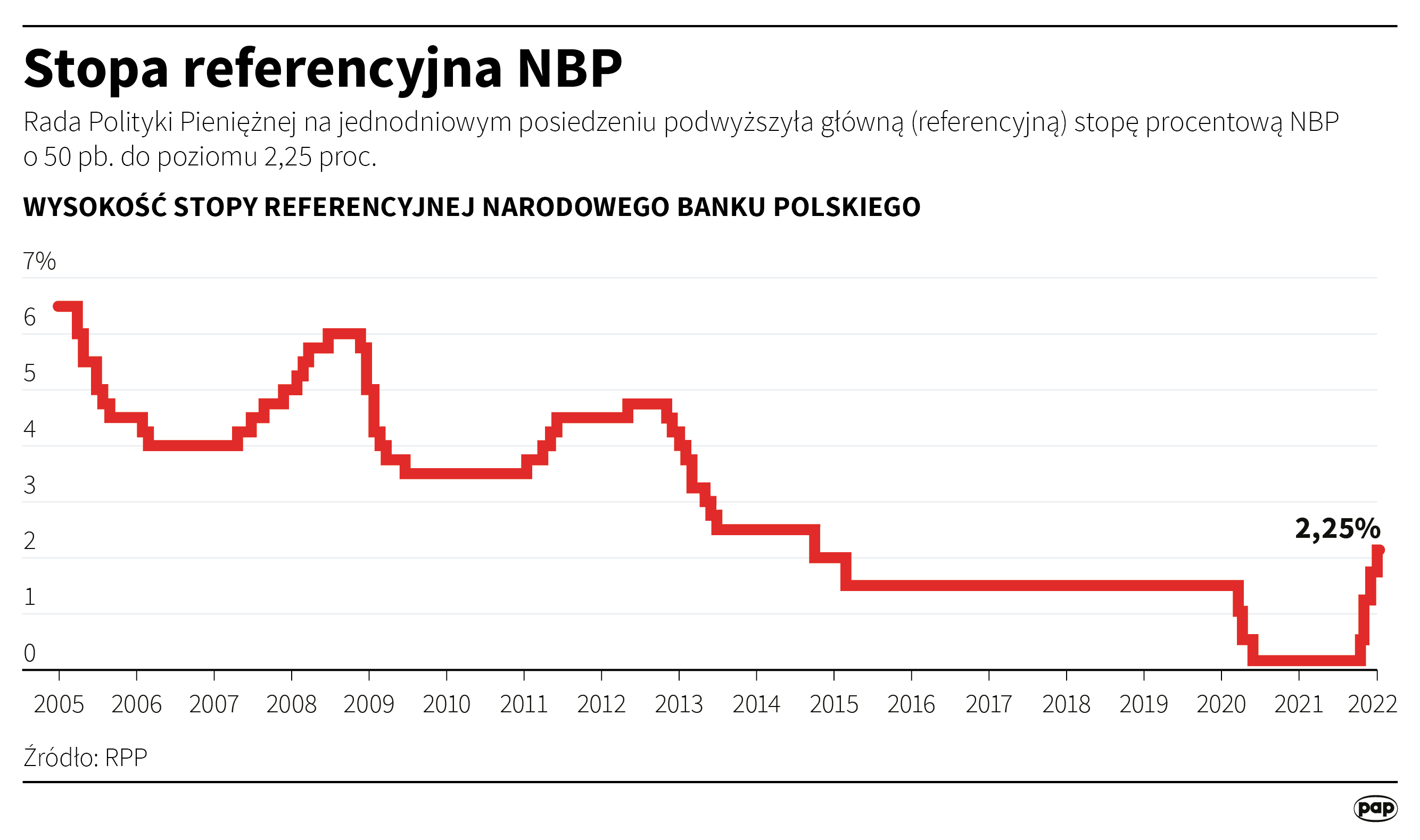

#rpp #wibor #kredythipoteczny

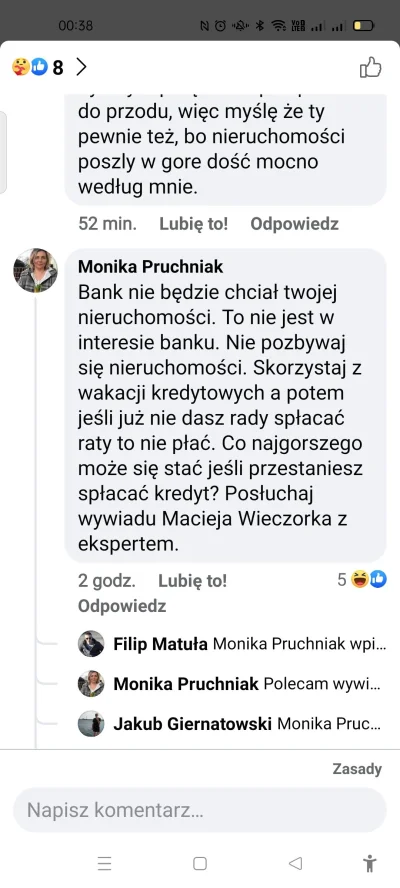

źródło: comment_1657185645sCdbNBnPey9ba0pAVbXGSn.jpg

Pobierz