Mirasy mam propozycje od banku by wstrzymać WIBOR na 5 lat i jak do końca miesiąca podpisze to będzie na poziomie WIBOR+marża 8.2 bodaj a jak nie to i tak wyjdzie tyle w czerwcu. Z racji że już nie potrzebuje kolejnej weryfikacji bo już zdjął nagle nasz rząd dla nas więc co robić?? Rata początkowa w 2013 była 930 później spadło na kilka lat poniżej 700. Teraz miałbym ok 1k. Chciałbym w

Wszystko

Najnowsze

Archiwum

@Krzychh no teraz 60 i co roku mogę 15k bez prowizji więc raczej uda się to załatwić. Człowiek 5lat temu byłby mądrzejszy i nie trącił na głupoty to już dzisiaj pił by kompot :D co prawda w tym czasie do kupiłem garaż do mieszkania co powiększa atrakcyjność mieszkania w centrum no i podnosi wartość jakby nie patrzeć.

@Fushnikov: > Człowiek 5lat temu byłby mądrzejszy i nie trącił na głupoty to już dzisiaj pił by kompot :D

Analiza wsteczna zawsze skuteczna ( ͡° ͜ʖ ͡°)

Analiza wsteczna zawsze skuteczna ( ͡° ͜ʖ ͡°)

Witam, czy ktoś coś poleci na leasing do załóżmy 2000zl, ze wszystkim? Albo czy lepiej kredyt i kupić auto, czy leasing na 3 lata lepszy? Skoda, seat, cupra opel.. No chciałbym poznać wasze zdanie. Jaka firma, model, silnik. Ewentualnie kwota może być mniejsza, wyższa. W zależności od pojazdu. Chciałem Cuprę formentor w dość dobrej konfiguracji ale do dziś zero kontaktu xd.

#leasing #firma #samochody #kredyt

#leasing #firma #samochody #kredyt

@Ximcio: Jak to bym szukał cesji na twoim miejscu. Wejdź na jakąś grupę leasingową i popytaj się czy ktoś formentora nie ma lub nie chce oddać

Tak to masz szansę dostać auto od ręki.

Tak to masz szansę dostać auto od ręki.

@Ximcio: Brałem pod koniec 2019 półrocznego VW Touran full wypas i obecnie płace 1900 leasing na 5 lat, jeszcze 2.5 roku zostało. Z tego co widzę to taki sam teraz kosztuje z 10tys mniej xD

Sektor bankowy odpowiada.

Zwiększone koszty spowodowane propozycjami pomocowymi rządu natychmiast zostaną przeniesione na konsumentów. Zapłacimy zdecydowanie więcej. Fundusz wsparcia kredytobiorców- 5 mld zł. Wakacje kredytowe i brak zysków z odsetek. Wskaźnik POLONIA, który zmniejszy zyski z oprocentowania. To wszystko sprawiło, ze banki podnoszą koszty obsługi. W analizie skupimy się na marżach kredytów hipotecznych. Analogiczna sytuacja i podniesienie marż wystąpiło po upadku SKOKów i sytuacji związanej z BFG.

W ostatnich miesiącach marże znacząco spadły

Zwiększone koszty spowodowane propozycjami pomocowymi rządu natychmiast zostaną przeniesione na konsumentów. Zapłacimy zdecydowanie więcej. Fundusz wsparcia kredytobiorców- 5 mld zł. Wakacje kredytowe i brak zysków z odsetek. Wskaźnik POLONIA, który zmniejszy zyski z oprocentowania. To wszystko sprawiło, ze banki podnoszą koszty obsługi. W analizie skupimy się na marżach kredytów hipotecznych. Analogiczna sytuacja i podniesienie marż wystąpiło po upadku SKOKów i sytuacji związanej z BFG.

W ostatnich miesiącach marże znacząco spadły

@droetker4: komentuje tutaj, bo chce Cie zaobserwowac, a p--------y Zakop/moja glowa nie widzi takiej funkcji, takze w domku klikne ( ͡° ͜ʖ ͡°)

Potężny wzrost płac w Polsce kryje niepokojące wieści dla NBP

GUS opublikował nowe dane dot. przeciętnego wynagrodzenia. Pensje wzrosły w kwietniu o 14,1 proc. rok do roku i wynoszą średnio 6626,95 zł brutto. To oznacza, że wciąż przeganiają inflację i mamy do czynienia z nakręcaniem się spirali płacowo-cenowej. Zaznaczmy, że dane uwzględniają...

z- 246

- #

- #

- #

- #

- #

- #

@profildogier: przecież to on prawda xd

Stopa powinna być powyżej inflacji tak jak była do rządów PiSu xd

Stopa powinna być powyżej inflacji tak jak była do rządów PiSu xd

@MaddoxX1911: wyjaśnij nam teraz jak chcesz wysokimi stopami zdusić inflację importowaną.

@Riess: pozwolić złotemu się umocnić ¯\_(ツ)_/¯

Na wakacjach kredytowych zyskają ci, którzy ich nie potrzebują.

Proponowane przez rząd wakacje kredytowe są atrakcyjnym rozwiązaniem nie tylko dla kredytobiorców mających problem ze spłatą rat, ale również dla tych, którzy chcieliby po prostu zaoszczędzić pieniądze.

z- 0

- #

- #

- #

- #

- #

- #

Orientuje się jak wygląda sytuacja jeśli pracuję za granicą, a chciałbym kredycik w PLN na powiedzmy 10 tysięcy?

#kredyt

#kredyt

Treść przeznaczona dla osób powyżej 18 roku życia...

Za chwilę bardziej będzie się opłacało spłacać kredyt hipoteczny kredytem gotówkowym xD

#kredyt #kredythipoteczny #revolut

#kredyt #kredythipoteczny #revolut

źródło: comment_1652866475PwZtlNMuvHynTZa3nRSSAo.jpg

Pobierz

No oprocentowanie w tym momencie już lepsze niż daje większość banków u nas na stałej opcji ( ͡° ͜ʖ ͡°)

@Xuzoun: @Lanc: @lowca2021:

Tak jest z każdą ofertą, która zaczyna się "OD". Przyjdziesz mając zarobki, które umożliwiają spłatę tego kredytu w pół roku to Ci dadzą najlepsze dostępne warunki. Ale jeżeli jesteś kimś kto tego kredytu potrzebuje tj. nie może przyoszczędzić tyle pieniedzy w rok to oprocentowanie będzie

Aktualnie nie widzę takiej oferty , przy kalkulacji wybiło mi oprocentowanie 14.99 % , sciema ?

Tak jest z każdą ofertą, która zaczyna się "OD". Przyjdziesz mając zarobki, które umożliwiają spłatę tego kredytu w pół roku to Ci dadzą najlepsze dostępne warunki. Ale jeżeli jesteś kimś kto tego kredytu potrzebuje tj. nie może przyoszczędzić tyle pieniedzy w rok to oprocentowanie będzie

Ej to możliwe żeby komuś na zmiennej rata wzrosła tylko o 200 zł od października? Xd (z 1000 na 1200)?

#kredythipoteczny #kredyt #nbp

#kredythipoteczny #kredyt #nbp

@Mam-na-imie-Porucznik: nigdy nie słyszałem o ofercie z 1M

@Mam-na-imie-Porucznik: mała kwota i mały okres do końca i nie ma problemu.

U mnie przy 120k w styczniu wzrosło o 200 zł na 840 z 710 (te 640 było przy stopach zerowych). Zaczynałem od 804 zł jak brałem kredyt w 2018 ;) Aktualnie rata 640, bo trochę nadpłacone.

U mnie przy 120k w styczniu wzrosło o 200 zł na 840 z 710 (te 640 było przy stopach zerowych). Zaczynałem od 804 zł jak brałem kredyt w 2018 ;) Aktualnie rata 640, bo trochę nadpłacone.

Revolut zaproponował kredyty do 150 tys. zł. I podniósł oprocentowanie kont

Revolut Bank poinformował, że podnosi maksymalny limit kredytu, o jaki mogą ubiegać się użytkownicy. Od teraz jest to kwota 150 tys. zł. Fintech podniósł też oprocentowanie kont oszczędnościowych w złotych.

z- 4

- #

- #

- #

- #

- #

- #

Dzisiaj widziałem wpis mirka, który nadpłacił kredyt kwotą 30 tysi. Ma ktoś do teho link bo się doszukać nie mogę a po tagach też nie idzie #kredythipoteczny #kredyt

@Riess: nie ten ale i tak Ci dziękuje za poświęcony czas;)

Jaką wysokość stałego oprocentowania dla kredytu hipotecznego wykopowi eksperci uważają aktualnie za korzystną?

#kredythipoteczny #kredyt #wibor #finanse #nieruchomosci

#kredythipoteczny #kredyt #wibor #finanse #nieruchomosci

@Sir_Lucifer: 0%

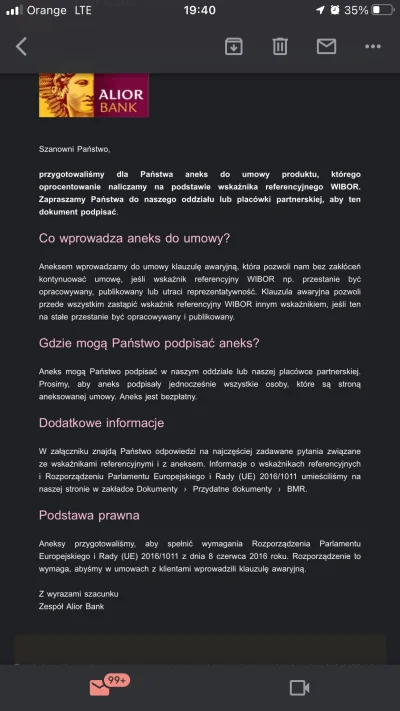

@kachuha: Moim zdaniem jest to dość pokrętnie opisane przez AliorBank. Trzeba przyjąć założenie, że WIBOR będzie cały czas funkcjonował, a rząd będzie chciał wprowadzić inny wskaźnik do rozliczeń kredytów hipotecznych. A tu Alior od razu wmawia, że wibor będzie do likwidacji.

@kachuha: @Wujek_McKwacz: To nie ma za wiele wspólnego z aktualnymi działaniami rządu, to po prostu bank próbuje ustalić jakieś zasady działania żeby sobie ograniczyć ryzyka gdyby WIBOR zniknął bez spec-ustawy. Czy warto podpisać? Imo nie, nic to nie daje klientom(choć też nie szkodzi), jak WIBOR zniknie to bank prawdopodobnie potraktuje wszystkich tak samo, ewentualnie będzie jeszcze namawiał do podpisu aneksu z konkretną ofertą.

U mnie np. mam umowę

U mnie np. mam umowę

@michoopro: BIK.pl nie ma czegoś takiego jak stacjonarny punkt do sprawdzania

@Striker9993 jasne, tylko taka możliwość funkcjonuje przynajmniej 10 lat, a jakby nie patrzeć trochę tych staruszków przewinęło się przez te 10 lat nie licząc obecnych, albo inaczej atechnicznych, bo nie każdy staruszek ma problem z podstawami korzystania z Internetu.

Dziwi mnie znowu najazd na kredytobiorców z gadaniem typu "kredyty się spłaca". Nie tylko osoby które wzięły hipotekę mają gorzej ale nawet zwykli przedsiębiorcy czy po prostu ludzie biorący przecież samochody czy jakieś inne rzeczy w leasing też dostali po kilkaset złotych podwyżki nie wspominając o cenach usług i produktów w sklepach, hurtowniach, cenach transportu i paliwa. Nie wiem nie boli was to że wszytko jest zdecydowanie droższe? ¯_(ツ)_/¯

#nieruchomosci

#nieruchomosci

Nie wiem nie boli was to że wszytko jest zdecydowanie droższe?

@lubiep: boli nas, że zerowymi stopami procentowymi zeszmacono pieniadz i stworzono bańki i ułude dobrobytu, za ktory teraz przyjdzie nam wszystkim zaplacic

@lubiep

serio widzisz jakieś masowe upadki firm albo wyprzedawanie lizingów?

Stopy zostały urealnione po wieloletnim trzymaniu ich na niskim poziomie, efektem czego jest szok u niektórych, którzy myśleli że dobrobyt bierze się z zadłużania się a nie z pracy. Jęczący kredytobiorcy to tylko przykład niewiedzy.

Czy do końca 2022 wszystko pierdolnie i mickpl w kupi swoje M2

- Tak 32.7% (54)

- Nie 67.3% (111)

@Seba_Seba_Seba: dla niego obojętne, już przy działkach pokazał, że z nimi nie ma problemu, podając powierznię Polski w m2. Lokalizacja nie ma znaczenia

Treść przeznaczona dla osób powyżej 18 roku życia...

@Xefirex: Ładny bait

konto usunięte via Wykop Mobilny (Android)

@Xefirex: a prawnik na to:

no niestety, jak się zaciąga kredyty, no to się je spłaca

no niestety, jak się zaciąga kredyty, no to się je spłaca

źródło: comment_1652784913OlHW4RHY6CiVg5RNh3SYGj.jpg

Pobierz

#kredythipoteczny #kredyt mam pytanie :

W związku z tą niecodzienna sytuacja ze stopami wiborem i ogólnie armagedonem kredytowym nasuwa mi się jedno pytanie (od znajomych z kredytem otrzymałem sprzeczne informacje) - czy banki mogły odmówić kredytobiorcom stałych stop procentowych?

Jedni znajomi mówili że ich bank nie dawał stałych stop procentowych (nawet jakichś zaporowych) inni natomiast mówią, że banki są zobowiązane mieć w ofercie stałe stopy

Jak to w

W związku z tą niecodzienna sytuacja ze stopami wiborem i ogólnie armagedonem kredytowym nasuwa mi się jedno pytanie (od znajomych z kredytem otrzymałem sprzeczne informacje) - czy banki mogły odmówić kredytobiorcom stałych stop procentowych?

Jedni znajomi mówili że ich bank nie dawał stałych stop procentowych (nawet jakichś zaporowych) inni natomiast mówią, że banki są zobowiązane mieć w ofercie stałe stopy

Jak to w

@dizzydom: banki są zobowiązane mieć w ofercie stałe oprocentowanie od bodajże lipca 2021. Wcześniej tylko z dwa czy trzy banki miały to w ofercie, ale nikt się wtedy czymś takim nie interesował i nie było to popularne. Obydwaj Twoi znajomi mogą mieć rację, zależy kto kiedy brał kredyt.

Z googla:

Od lipca 2021 r. każdy bank komercyjny ma obowiązek oferować klientom kredyt o stałej lub czasowo stałej stopie procentowej. Zmiany

Z googla:

Od lipca 2021 r. każdy bank komercyjny ma obowiązek oferować klientom kredyt o stałej lub czasowo stałej stopie procentowej. Zmiany

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

@dizzydom: rzadko były w ofercie, niekiedy musiałeś mieć większy wkład własny niż minimum 10% by dostać w nagrodę oprocentowanie stałe. Plus oferta była wyższa typu hipotekę ze zmiennym miałeś na 3% a na stałym za 4%. Plus oczywiście stałe było stałe tylko na 5 lat, potem przeliczenie.

źródło: comment_1653115526OG9tm2Wtgqq4Z7Ktk4MwPc.jpg

Pobierz