Ależ to będzie wspominane jako narodowa głupawka, że aż tyle osób weszło z oszczędnościami w 2022/2023 all in w brand new kurnick i już nigdy nie wyciągną z niego tyle pieniędzy ile włożyli. A miało uratować piniondze przed inflacją, która zara je POŻRE XD

A już zupełnie rozbrajają mnie komenty, że się sprzeda np. za 20 lat na nowej hossie. Podczas gdy za 20 lat to przecież będzie 20 letnie mieszkanie.

#

A już zupełnie rozbrajają mnie komenty, że się sprzeda np. za 20 lat na nowej hossie. Podczas gdy za 20 lat to przecież będzie 20 letnie mieszkanie.

#

Mam pytanie do mirków z tagu #nieruchomosci #kredythipoteczny. Zupełnie bez złośliwości i docinek, tylko rzeczowa dyskusja. Ile wg was powinno kosztować takie przykładowe mieszkanie w PRLowskim klocku 50m2 na warszawskiej Białołęce czy innym gdańskim Przymorzu? Powiedzmy, że stan przystający do obecnych czasów, a nie boazeria a'la Gierek '74. Bo ja tak czytam o tych spadkach, wzlotach, zmalau,urus i serio ciekawi mnie ile takie mieszkanie powinno kosztować, żebyście

#nieruchomosci #kredythipoteczny

Czy mieszkania rzeczywiście są drogie?

Weźmy takie mieszkanie 50-60 metrów, cena koło 450k. Spokojnie starczy ten metraż dla pary.

20% wkład własny = 90k. Kredyt do dobrania 360k. Rata 2.5k na 30 lat. Czynsz i rachunki 700 złotych. Czyli 3200 za mieszkanie.

Taka uboższa para niech zarabia 4k każde (to tylko 750 złotych ponad minimalną!!!). Daje to 8k - 3.2k za mieszkanie, zostaje 4800 na życie. To chyba nie

Czy mieszkania rzeczywiście są drogie?

Weźmy takie mieszkanie 50-60 metrów, cena koło 450k. Spokojnie starczy ten metraż dla pary.

20% wkład własny = 90k. Kredyt do dobrania 360k. Rata 2.5k na 30 lat. Czynsz i rachunki 700 złotych. Czyli 3200 za mieszkanie.

Taka uboższa para niech zarabia 4k każde (to tylko 750 złotych ponad minimalną!!!). Daje to 8k - 3.2k za mieszkanie, zostaje 4800 na życie. To chyba nie

mwl4 via Wykop

@karetpoker: kiedy próbowałem wykopkom tłumaczyć podobne rzeczy na przykładzie TOP 5 to najechali na mnie jakbym im matkę obraził. A delikatne obniżki cen teraz są efektem jedynie brakiem popytu spowodowanego zapowiedzią programu mieszkaniowego pół roku temu i trzymaniem ludzi w niepewności. Kiedy decyzja już będzie to popyt ruszy, najpierw na mieszkaniach małych/tanich a później większych/droższych. Dodatkowo wyciągają argument, że nikt nie uzbiera na wkład własny ale zapominają, że często młodzi

mwl4 via Wykop

@majkel88: ja p------e, jacy wy jesteście mitomani. Otodom, Wrocław (to spełnia twoje wymaganie najlepszego miasta? XD), 50-60 m2, rok budowy 2014-2020, bardzo dużo ofert poniżej 800k razem z miejscem postojowym: https://www.otodom.pl/pl/wyniki/sprzedaz/mieszkanie/dolnoslaskie/wroclaw/wroclaw/wroclaw?limit=36&ownerTypeSingleSelect=ALL&areaMin=50&areaMax=60&buildYearMin=2014&buildYearMax=2020&by=DEFAULT&direction=DESC&viewType=listing

mwl4 via Wykop

@majkel88: no tak, bo Ty chcesz mieszkać w centrum miasta w dobrej dzielnicy z miejscem postojowym w garażu za pół darmo. Sorry, dla wszystkich nie wystarczy.

mwl4 via Wykop

@Adolf_Cartman: do 750k? No to chyba poniżej 1 mln zł, nie? XD Ja odpowiadałem na komentarz twierdzący, że w największych miastach bez 1 mlna zł to nawet nie warto zaczynać szukać.

Treść przeznaczona dla osób powyżej 18 roku życia...

mwl4 via Wykop

@kdgc: jeśli mogą mieć mniejszą ratę to czekają, to chyba oczywiste. Natomiast to czy zdolność finansowa gra tu pierwsze skrzypce to wątpię.

mwl4 via Wykop

@Khaine: wchodzili i będą wchodzić po same jaja. Na horyzoncie już jest obniżka stóp procentowych bo inflacja jest nisko, więc jak nawet teraz rata jest wysoka to pewnie za rok będzie już sporo niższa.

mwl4 via Wykop

@kdgc: pomnóż tą dostępność przez skumulowany popyt przez pół roku. Niestety czekają nas jeszcze wzrosty raczej.

mwl4 via Wykop

@Khaine: nie znam dokładnych danych, ale zbudowanie bloku trwa około 2 lata. 2 lata temu nikt nie mówił nic o żadnych dopłatach. BK2% został przegłosowany w sejmie dopiero w maju 2023. To bloki, które mogły zostać wybudowane pod ten program będą dostępne w maju 2025?

mwl4 via Wykop

@maryjuszpitagoras: dlaczego 140 tys zł na wkład własny? W dużych miastach potrzebujesz 10% wkładu własnego. We Wrocławiu do 800 tys zł na rynku wtórnym jest 810 ogłoszeń na otodom rok budowy 2014-2024: https://www.otodom.pl/pl/wyniki/sprzedaz/mieszkanie,rynek-wtorny/dolnoslaskie/wroclaw/wroclaw/wroclaw?limit=36&ownerTypeSingleSelect=ALL&buildYearMin=2014&priceMax=800000&by=DEFAULT&direction=DESC&viewType=listing

10% z 800 tys zł to 80 tys zł. Z pensji 10 tys zł netto są w stanie uzbierać tyle w rok, dwa?

Jeśli chodzi o deweloperkę, to fakt, raczej pary, która zarabia 10 tys zł netto

10% z 800 tys zł to 80 tys zł. Z pensji 10 tys zł netto są w stanie uzbierać tyle w rok, dwa?

Jeśli chodzi o deweloperkę, to fakt, raczej pary, która zarabia 10 tys zł netto

mwl4 via Wykop

@Khaine: nie doceniasz chciwości banków. Gdyby banki były tak przerażone jak ty mówisz to by nie było kryzysu finansowego w 2008 roku.

mwl4 via Wykop

@totrek2: rok im to zajmie z pomocą rodziców / rodziny.

mwl4 via Wykop

@kdgc: ty kompletenie nie potrafisz czytać ze zrozumieniem. Nic nie pisałem o regulatorze, który ich dociska, tylko o samej chciwości banków. Banki gdyby nie miały hamulców od regulatora to by uprawiały wolną amerykankę i dawały kredyty na prawo i na lewo, każdemu, bez żadnej zdolności. Nawet wczoraj bank ING wycofał kredyty o zmiennej stopie ze swojej oferty. Dlaczego? Bo wiedzą, że zaraz będą obniżki stóp i chcą nabrać frajerów na

mwl4 via Wykop

@Need: Ale ludzie tak robią XD Kredytują się pod sam korek. Czy mieli dotąd rację? Tak. Kredyty wzięte kilka lat temu znacznie się zdewaluowały. Prognozowanie na 10-15 lat do przodu to wróżbiarstwo, wszystko się może zdarzyć. To co ja prognozuję, to co się stanie tylko w najbliższych miesiącach. Gdzie pomimo braku kredytu 0%, nieruchomości mogą dalej rosnąć i wiele osób będzie miało pikachu face.

mwl4 via Wykop

Jakbyś słuchał Jaszczembia ostatnio to wyraźnie powiedział, że w tym roku zero szans, a jak będzie trzeba to nawet jeszcze podniosą.

@mickpl: To co mówi Jaszczomp to jedno, a co zrobi to drugie.

Marzec 2021. Zerowe prawdopodobieństwo podwyżek stóp procentowych

- Nadal prawdopodobieństwo podwyżek stóp procentowych w czasie obecnej kadencji RPP wynosi zero. Potem jest przecinek i pojawia się kolejna cyfra, ale nadal jest to niskie prawdopodobieństwo. – oznajmił dziennikarzom prezes

mwl4 via Wykop

Twoje życzeniowe myślenie jest wprost nieprawdopodobne. Przyznaj się - ile masz kasy uwalonej w kurniki, że aż tak musisz autoterapię sobie na wykopie zapodawać, że wszystko jest w porządku?

@Khaine: Odpowiadam: Zero. Mam jedno mieszkanie we Wrocławiu dla własnych potrzeb mieszkaniowych, i sam osobiście jestem spadkowiczem. Dla mnie im nieruchomości będą tańsze, tym lepiej. Chcę w ciągu roku/dwóch spłacić kredyt na mieszkanie i się wyprowadzić koniec końców do domu w

#nieruchomosci

Ciekawe zjawisko socjologiczno-psychologiczne. Ostatnia dyskusja pod postem micka, jeden użytkownik pisze, że koszt stały 40% kredytu przez kilkadziesiąt lat to jest dramat. I pełna zgoda, jest.

Tylko, że w dalszej dyskusji wyszło, że te 40% na dzień dzisiejszy, że ludzie decydują się na takie obciążenie w nadziei na wzrost pensji, spadek stóp i przetrzymanie najtrudniejszego okresu na początku żeby potem było z górki.

I

Ciekawe zjawisko socjologiczno-psychologiczne. Ostatnia dyskusja pod postem micka, jeden użytkownik pisze, że koszt stały 40% kredytu przez kilkadziesiąt lat to jest dramat. I pełna zgoda, jest.

Tylko, że w dalszej dyskusji wyszło, że te 40% na dzień dzisiejszy, że ludzie decydują się na takie obciążenie w nadziei na wzrost pensji, spadek stóp i przetrzymanie najtrudniejszego okresu na początku żeby potem było z górki.

I

mwl4 via Wykop

@wygryw50k: piszesz tak jakby kredytobiorca był związany łańcuchem do kaloryfera w swoim mieszkaniu do końca okresu kredytowania i w razie jakichś problemów to zostaje tylko sznur. Przecież w takiej sytuacji może na przykład, skorzystać z Funduszu Wsparcia Kredytobiorców, zrestrukturyzować kredyt (spłacać mniej kapitału co miesiąc), refinansować kredyt z lepszym oprocentowaniem w innym banku, wziąć wakacje kredytowe (spłacać przez jakiś czas tylko odsetki) albo po prostu sprzedać mieszkanie z hipoteką.

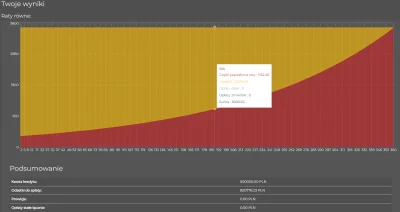

Widze ze wzrostowcy mysla ze jak nie wiejdzie bk0, to wszyscy sie rzuca na zwykle komercyjne ladowac sie po same kule.

Jesli koszty kredytu bylyby bez zmian (ciezko okreslic ale nie zapowiada sie na obnizki w tym roku), a koszt odstepnego w przypadku wynajmu okreslimy na okolo 2,5k pln, to koszt obslugi tego dlugu bedzie tanszy od wynajmu po czasie:

~15lat

Juz

Jesli koszty kredytu bylyby bez zmian (ciezko okreslic ale nie zapowiada sie na obnizki w tym roku), a koszt odstepnego w przypadku wynajmu okreslimy na okolo 2,5k pln, to koszt obslugi tego dlugu bedzie tanszy od wynajmu po czasie:

~15lat

Juz

źródło: image

Pobierz

mwl4 via Wykop

@fsfs: sam piszesz o tym, że stopy nie spadną tylko przez ten rok, a uprawiasz wróżbiarstwo na 15 lat do przodu. Tak samo ja mogę napisać, że za 2 lata rosja zajmie całą Ukrainę i będziemy mieli 5 milionów uchodźców w kraju a po najem mieszkania będą się ustawiały kolejki chętnych jak w Berlinie. To taki sam poziom wróżbiarstwa. Stopy procentowe w Polsce są teraz wyjątkowo wysokie jak na poziom

mwl4 via Wykop

@acpiorundc: Glapiński swego czasu mówił też, że na pewno nie będzie podwyżek stóp procentowych. Jak teraz mówi, że na pewno nie będzie obniżek do końca roku to tak średnio mu wierzę. ECB już zaczęła obniżki stóp procentowych, Szwajcaria już drugi raz obniżyła w tym roku, FED wszyscy się spodziewają, że zaraz będzie obniżał. Mamy najdroższe kredyty hipoteczne w całej Europie. Ten stan się długo nie utrzyma.

Rozczulają mnie kurnikowcy, fliperzy i inni handlarze, którzy patrzą na wykresy zarobków i "TAKĄ PARĘ STAĆ" no to na pewno wezmą kredyt po bile i kupio PKC XD

Suchajcie no, ekonomia wim trudna sprawa, ale potencjał zachowania rynku cza no rozpisać w macierzy, teorię gier czy coś.

Możliwość wzięcia raty na 7k nie jest jedynym czynnikiem XD Jak ktoś obecnie daje na najem 3,5k widzi, że jeszcze oferta najmu coraz lepsza i tańsza

Suchajcie no, ekonomia wim trudna sprawa, ale potencjał zachowania rynku cza no rozpisać w macierzy, teorię gier czy coś.

Możliwość wzięcia raty na 7k nie jest jedynym czynnikiem XD Jak ktoś obecnie daje na najem 3,5k widzi, że jeszcze oferta najmu coraz lepsza i tańsza

mwl4 via Wykop

@mickpl: najem nie jest substytutem posiadania własnego mieszkania. Wszyscy najemcy się o tym doskonale przekonali, kiedy zjechali do nas Ukraińcy i ceny najmu wystrzeliły tak, że albo wyprowadzka albo płacisz dużo więcej landlordowi. Wiele osób po prostu chce się ustatkować i w naszym kraju jest kult posiadania własnego mieszkania co potwierdzają dane.

Bawi mnie to wyparcie w sumie. Obecnie jak zarabiasz 10 000zł netto to nie stać Ciebie na kredyt na mieszkania. A przypomnę że 50% Polaków zarabia mniej niż 5000zł. Zarabiając 10k i więcej jest w top10% w Polsce pod względem zarobków i nie stać Ciebie na kredyt ( ͡° ͜ʖ ͡°)

Więc to jest oczywiste, że czeka nas ostry zjazd i to jest kwestia do 12 miesięcy albo

Więc to jest oczywiste, że czeka nas ostry zjazd i to jest kwestia do 12 miesięcy albo

mwl4 via Wykop

Treść przeznaczona dla osób powyżej 18 roku życia...

mwl4 via Wykop

@dziadeq: Jak mieszkanie kosztuje 800 tys zł, to w miastach TOP 5 muszą mieć 10% wkładu własnego, czyli 80 tys zł. Zarabiając 15 tys zł na miesiąc razem, uzbierają taką kwotę w rok, dwa na luzie. Kredytu do spłacenia mają 720 tys zł. Jak biorą na 30 lat, to przy malejących ratach spłacają 2000 zł kapitału miesięcznie ( 720000 / 30 * 12 ) i oprocentowanie to 8% aktualnie czyli

mwl4 via Wykop

@sberatel: Bo tu siedzą ludzie odklejeni od rzeczywistości XD Myślą, że tu się szykują nie wiadomo jakie spadki po 50%. W sytuacji jak ludzie zarabiają minimalną 4300 zł brutto (para 8600 zł miesięcznie) a w korpo nie-IT zarabia się po 9, 10 tys zł miesięcznie to nie ma opcji, że to tak jebnie.

mwl4 via Wykop

@OskariuszKonduktorski: spada bo ludzie czekają na kredyt 0 procent i mniejszą ratę, to chyba oczywiste. Dodatkowo, wielu ludzi kupiło na BK2% i dlatego ceny poszybowały o 30% do góry.

mwl4 via Wykop

@Khaine: Jakie znaczenie mają te procenty, które podajesz? Tylko tyle, że mniej ludzi stać na mieszkanie. Nigdzie nie pisałem, że miliony ludzi, którzy zarabiają minimalną będą brać kredyty. Właśnie pisałem coś dokładnie odwrotnego. Kredyty biorą ludzie majętni, których stać na kredyt bo pracują w korpo za te 8, 9, 10 tys zł na osobę.

mwl4 via Wykop

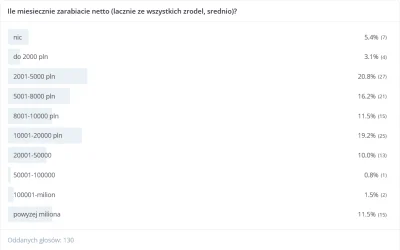

@acpiorundc: nie znam charakterystyki rynku w Berlinie, sorry. Natomiast numbeo mówi coś zupełnie innego.

źródło: image

Pobierz

mwl4 via Wykop

@OskariuszKonduktorski: jednych dopłaty obejmują, innych nie. Jeśli wiesz, że nie masz szans na kredyt 0%, to po co masz czekać z decyzją o kupnie mieszkania, skoro i tak cię stać? Na pewno też hamuje popyt to, że skoro nie masz szans na kredyt 0% to najpewniej masz mieszkanie do sprzedania, które chętniej kupiłby ktoś z pomocą kredytu 0%. Natomiast, rynek jest szeroki. Nie musi być to ktoś, kto koniecznie kupuje

mwl4 via Wykop

@tos-1_buratino: Kapitału do spłacenia na początek. Pisanie o dokładnej kwocie do spłacenia w ciągu 30 lat przy kredycie o zmiennej stopie czy stałej stopie na 5 lat to jest spore wróżenie z fusów. Wątpię, że stopy procentowe w Polsce się nie zmienią przez 30 lat.

mwl4 via Wykop

@OskariuszKonduktorski: Nigdzie nie napisałem, że ceny miałyby się utrzymać lub nawet wzrosnąć. Pisałem, że:

Jakaś korekta rynku, o

Bo tu siedzą ludzie odklejeni od rzeczywistości XD Myślą, że tu się szykują nie wiadomo jakie spadki po 50%. W sytuacji jak ludzie zarabiają minimalną 4300 zł brutto (para 8600 zł miesięcznie) a w korpo nie-IT zarabia się po 9, 10 tys zł miesięcznie to nie ma opcji, że to tak jebnie.

Jakaś korekta rynku, o

mwl4 via Wykop

@Khaine: zdaje się, że teraz rynek jest w dużej niepewności. Z jednej strony możesz teraz przepłacić za mieszkanie 200 tys zł, a z drugiej, jak wprowadzą kredyt 0%, to będziesz musiał dopłacić 200k za to samo (⌐ ͡■ ͜ʖ ͡■) za kilka miesięcy.

Wydaje mi się, że ludzie widząc te wzrosty mimo pandemii, wysokich stóp procentowych, braku bezrobocia, itd, wolą nie ryzykować i po prostu

Wydaje mi się, że ludzie widząc te wzrosty mimo pandemii, wysokich stóp procentowych, braku bezrobocia, itd, wolą nie ryzykować i po prostu

mwl4 via Wykop

@del855: @acpiorundc: tak jak pisałem, nie znam rynku niemieckiego / berlińskiego. Ale po kilku minutach przeglądania ogłoszeń, widzę pewną cechę, która może wpływać na średnie ceny: dużo mieszkań w starych budynkach / kamienicach.

Jak daję takie parametry: 60-65m2, rok budowy: 2015-2020, to na otodom w Warszawie jest 106 ogłoszeń i raczej wszystkie są legitne - tzn, faktycznie rok budowy bloku jest w tych przedziałach. Natomiast w Berlinie jest 72

Jak daję takie parametry: 60-65m2, rok budowy: 2015-2020, to na otodom w Warszawie jest 106 ogłoszeń i raczej wszystkie są legitne - tzn, faktycznie rok budowy bloku jest w tych przedziałach. Natomiast w Berlinie jest 72

mwl4 via Wykop

@del855: No to chyba sobie sam odpowiedziałeś?

Jeśli bardzo dużo mieszkań w Berlinie jest w starym budownictwie (kamienice), na obrzeżach, a w Warszawie jest bardzo dużo nowych mieszkań na obrzeżach, to nie dziwne, że średnia cena w Berlinie wygląda

który u nas są turbo drogie bo w centrum

Jeśli bardzo dużo mieszkań w Berlinie jest w starym budownictwie (kamienice), na obrzeżach, a w Warszawie jest bardzo dużo nowych mieszkań na obrzeżach, to nie dziwne, że średnia cena w Berlinie wygląda

mwl4 via Wykop

@del855: Kraków 60-65 m2, rok budowy do 1930, 35 ogłoszeń.

https://www.otodom.pl/pl/wyniki/sprzedaz/mieszkanie/malopolskie/krakow/krakow/krakow?limit=36&ownerTypeSingleSelect=ALL&areaMin=60&areaMax=65&buildYearMax=1930&by=DEFAULT&direction=DESC&viewType=listing

10 razy mniej niż w Berlinie przy takich samych parametrach. Berlin jest 4,7 razy większy pod względem ludności od Krakowa i 2,7 razy większy

https://www.otodom.pl/pl/wyniki/sprzedaz/mieszkanie/malopolskie/krakow/krakow/krakow?limit=36&ownerTypeSingleSelect=ALL&areaMin=60&areaMax=65&buildYearMax=1930&by=DEFAULT&direction=DESC&viewType=listing

10 razy mniej niż w Berlinie przy takich samych parametrach. Berlin jest 4,7 razy większy pod względem ludności od Krakowa i 2,7 razy większy

mwl4 via Wykop

@Alinous: kosztu remontu czego? Za 800k we Wrocławiu na rynku wtórnym, rok budowy po 2014 jest 170 ogłoszeń na otodom, mieszkań gotowych do zamieszkania, wymagających co najwyżej odświeżenia. Powierzchnia w zależności od lokalizacji: 27 do 85 m2.

https://www.otodom.pl/pl/wyniki/sprzedaz/mieszkanie,rynek-wtorny/dolnoslaskie/wroclaw/wroclaw/wroclaw?limit=36&ownerTypeSingleSelect=ALL&priceMin=750000&priceMax=800000&buildYearMin=2014&by=DEFAULT&direction=DESC&viewType=listing

https://www.otodom.pl/pl/wyniki/sprzedaz/mieszkanie,rynek-wtorny/dolnoslaskie/wroclaw/wroclaw/wroclaw?limit=36&ownerTypeSingleSelect=ALL&priceMin=750000&priceMax=800000&buildYearMin=2014&by=DEFAULT&direction=DESC&viewType=listing

mwl4 via Wykop

@acpiorundc:

Jak to się ma do typowego korposzczura, który jest na UoP?

porównanie zdolności kredytowej w przypadku dochodów z działalności gospodarczej rozliczanej ryczałtem ewidencjonowanym i podatkiem liniowym.

Jak to się ma do typowego korposzczura, który jest na UoP?

mwl4 via Wykop

@Khaine: No właśnie. Para korposzczurów na UoP nawet na minimalnej krajowej ma 400 tys zł zdolności.

Jeśli do kredytu hipotecznego miałyby przystąpić dwie osoby, gdzie każda z nich zarabiałaby najniższa krajową, to ich wspólna zdolność kredytowa przy kredycie spłacanym w systemie rat równych w 360 ratach, wynosiłaby około 400 tysięcy złotych. Oczywiście mowa o parze, która nie posiada żadnych zobowiązań i której miesięczne koszty utrzymania nie są wyższe niż 2 tysiące złotych.

mwl4 via Wykop

@Khaine: nie. W dużych miastach potrzebujesz minimum 10% wkładu własnego. Czyli 80 tys zł.

mwl4 via Wykop

@Khaine: To ile spłacisz przez pierwszy rok kapitału zależy wyłącznie od tego czy masz kredyt o stałych ratach czy malejących i od tego, czy za nadpłacanie bank nalicza prowizję. Na przykład w ING wszelkie nadpłaty są darmowe, i to zależy tylko od Ciebie czy na koniec miesiąca/kwartału/roku masz nadmiar gotówki i chcesz nadpłacić. Podawałem przykład z malejącymi ratami kredytu na 720 tys zł, gdzie w każdym miesiącu spłacasz 2 tys

mwl4 via Wykop

@del855: tak jak pisałem, nie znam do końca rynku niemieckiego i jakie czynniki mają główny wpływ na cenę. Ale z tego co zauważyłem, średnie ceny (4 tys euro za m2 - pokazywana przez ten serwis) są głównie za budynki stare, często bardzo stare, które w niedalekiej przyszłości będą wymagały znacznych nakładów finansowych (dyrektywa budynkowa i ogólnie stan budynku). A skoro tych starych budynków jest bardzo dużo, a budynków w miarę

mwl4 via Wykop

@del855: no nie właśnie. Możesz porównać ceny za podobny metraż, lokalizację, rok budowy budynku, standard. Ja to zrobiłem, wziąłem w miarę losowe ogłoszenia i wychodzi, że w Berlinie wciąż jest wiele drożej niż w Warszawie, mimo komentarzy tu twierdzących, że jest inaczej. Po prostu średnia cena za m2 wszystkich mieszkań z danego rynku jest zbyt ogólna do robienia jakichkolwiek porównań, chyba że w porównaniu uwzględniło by się również te inne

mwl4 via Wykop

@del855: w poprzednich porównaniach dawałem 2015-2020, ale można wziąć też inny okres, np. 1970-1980. W Warszawie spokojnie można kupić te 60m2 za 13 tys zł/m2.

https://www.otodom.pl/pl/oferta/3-pok-zielona-i-spokojna-okolica-z-ogrodem-ID4qMiJ

W Berlinie podobne mieszkanie z tego okresu chodzi za 4 tys euro/m2 (17300 zł za

https://www.otodom.pl/pl/oferta/3-pok-zielona-i-spokojna-okolica-z-ogrodem-ID4qMiJ

W Berlinie podobne mieszkanie z tego okresu chodzi za 4 tys euro/m2 (17300 zł za

mwl4 via Wykop

@Ko_Otu: ING przy 20 tys zł na DG na liniówce daje 1,1 mln zł kredytu. I w tym linku w ogóle nie ma nic o zdolności kredytowej na UoP, gdzie to wygląda dużo lepiej.

Swego czasu było powszechne przekonanie że na nieruchomościach nie można stracić i będą tylko rosnąć. To było za wielką wodą, przed 2008. Śmieszne jest że nosacz ma pamięć złotej rybki i teraz wiele osób myśli tak samo u nas. Teraz w nosaczowie jest to samo myślenie, ciekawe do czego to doprowadzi ( ͡º ͜ʖ͡º)

#nieruchomosci

#nieruchomosci

mwl4 via Wykop

mwl4 via Wykop

@KubekBezUcha: z marca 2023 dokładnie. Ale jak było proste, to tak dalej jest proste.

Pełna emocji rozmowa dwóch obywateli USA.

Jeden przyszedł kraść, ale trafił na pełnego współczucia dla jego trudnej sytuacji drugiego obywatela USA. Dlatego nie nacisnął na spust.

z- 91

- #

- #

- #

- #

- #

mwl4 via Wykop

@Ziembaa: Miało sprawę w sądzie o wykroczenie. Facet dostał 750$ kary a babka 2000$. Oboje są prawnikami więc to żadne pieniądze dla nich. A później zostali ułaskawieni przez republikańskiego gubernatora.

Źródło: https://www.bbc.com/news/world-us-canada-57521756

https://www.theguardian.com/us-news/2022/jan/06/missouri-couple-who-pointed-guns-at-blm-protesters-seek-return-of-firearms

Źródło: https://www.bbc.com/news/world-us-canada-57521756

https://www.theguardian.com/us-news/2022/jan/06/missouri-couple-who-pointed-guns-at-blm-protesters-seek-return-of-firearms

przez sankcje chińska waluta zastąpiła dolara. Bank Rosji podjął decyzję

- 156

- #

- #

- #

- #

- #

- #

Treść przeznaczona dla osób powyżej 18 roku życia...

mwl4 via Wykop

@mirko_anonim: czytaj dalej wykop to będziesz z gołą dupą na mrozie latać.

Treść przeznaczona dla osób powyżej 18 roku życia...

mwl4 via Wykop

@wredny_bombelek: ostatnio montowałem klimę i mam Airwell. Z tego co słyszałem LG ma problem z głośną pracą jednostki zewnętrznej. Jakieś filtry itp. to pic na wodę.

{kind=link}

{kind=link}

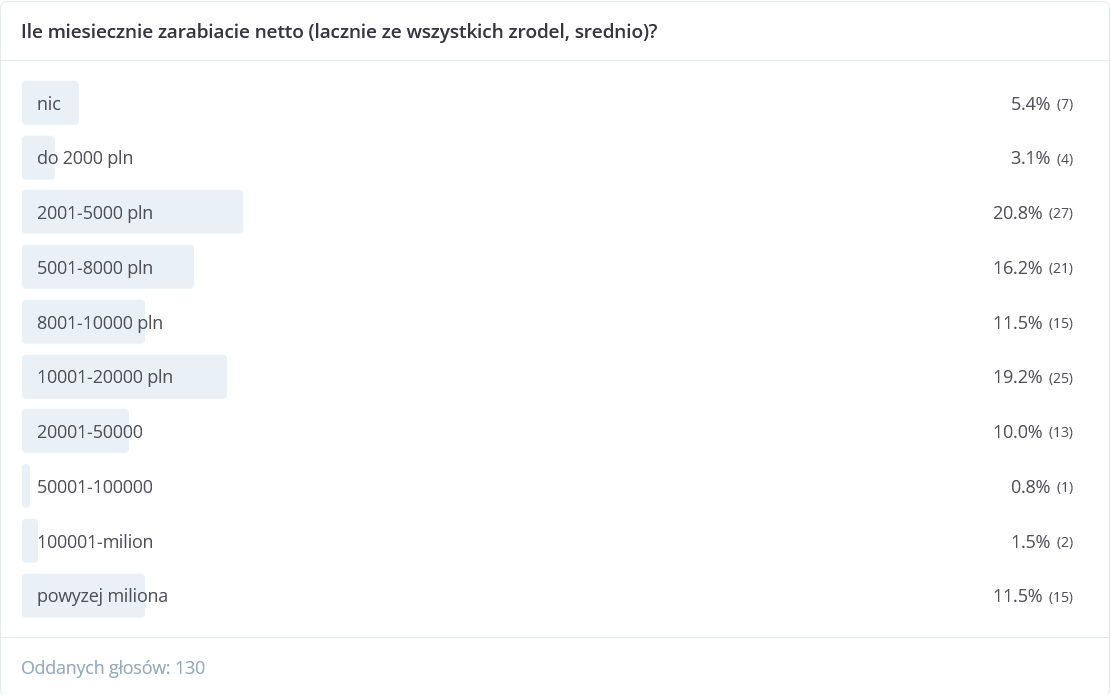

w polsce mamy 11% ludzi, którzy CO MIESIĄC mogą sobie ZA GOTÓWKĘ kupić niezłe mieszkanie w duzym mieście

dlatego ceny #nieruchomosci nie spadna

mieszkania są dla tego 11%, a wy biedoto będziecie od nas wynajmować

dlatego ceny #nieruchomosci nie spadna

mieszkania są dla tego 11%, a wy biedoto będziecie od nas wynajmować

źródło: Screenshot 2024-03-28 at 07-20-35 Profil @johann-meier

Pobierz{kind=link}

mwl4 via Wykop

@lepaq: nikt o zdrowych zmysłach kto zarabia powyżej miliona złotych rocznie nie siedzi na UoP czy DG z liniówką. Podatki są wtedy zdecydowanie za wysokie. Tacy ludzie uciekają na różne spółki. Wtedy auta firmowe, mieszkania firmowe, domy na firmę, itd. Jestem pewny, że ta statystyka w ogóle nie bierze pod uwagę takiego kombinowania.

Miliony Polaków właśnie dostają pisma od gmin. Tej opłaty nie unikną

Część właścicieli domów lub mieszkań już je dostała, a pozostali otrzymają je w ciągu kilku najbliższych dni. Gminy rozsyłają już pisma do swoich mieszkańców, w których informują o wysokości podatku od nieruchomości w 2024 r. Stawki w porównaniu z poprzednim rokiem mocno wzrosły.

z- 7

- #

- #

- #

- #

JESZCZE JAK

XD

A

źródło: otodomSellChart (17)

Pobierz