Treść przeznaczona dla osób powyżej 18 roku życia...

Wszystko

Najnowsze

Archiwum

cezeter

via Android

cezeter

via AndroidTu minusy

Skoro Państwo ma wymusić (pomijając kwestię czy to słuszne czy też nie) zmiany WIBORu na inny wskaźnik, czy ktoś obeznany z ekonomii mógłby wytłumaczyć, dlaczego do kredytów nie mogłaby zostać przyjęta po prostu stopa referencyjna?

Tzn. na ratę składałaby się marża banku + aktualna stopa referencyjna (ewentualnie powiększona o jakąś drobną wartość).

#kredythipoteczny #nbp #stopyprocentowe #wibor

Tzn. na ratę składałaby się marża banku + aktualna stopa referencyjna (ewentualnie powiększona o jakąś drobną wartość).

#kredythipoteczny #nbp #stopyprocentowe #wibor

Komentarz usunięty przez autora

@foobarek: Bo teoretycznie wskaźnik może być niższy niż stopa referencyjna. Np. za sprawą wyższej rezerwy cząstkowej aby banki pozyskiwały hajs z lokat a nie z NBP

@Pecunianonolet: i trójząb mordo. trójząb też mieli.

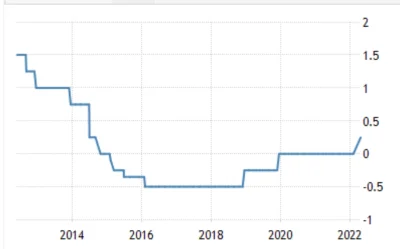

Szwedzi nieoczekiwanie zrywają z polityką zerowych stóp procentowych

Po blisko 8 latach przerwy Szwedzi znów będą mieli dodatnie stopy procentowe. Riksbank nieoczekiwanie ogłosił dziś podwyżkę ceny pieniądza oraz zapowiedział dalsze zacieśnianie polityki pieniężnej.

z- 0

- #

- #

- #

- #

- #

- #

@hadrian3: no i tu kończą sie dyskusje swoje vs wynajmować. Mój szwagier ma podobny problem. Ceny najmu (wawa) oszalały

@kaaban: ale to że pewnego dnia właściciel może zrobić papa można przewidzieć, dlatego ludzie biorą kredyty, bo nie są studentami mogącymi spakować swój dobytek i powiedzieć naura, mają ośrodek życia zorganizowany wokół swojego miejsca zamieszkania, nie mówiąc o tym jak ma się dzieci..

W jaki sposób pożyczanie na procent przestało być grzechem

Przez większość historii pożyczanie pieniędzy dla zysku stanowiło tabu. Różne kultury i religie zakazywały lichwy, a używanie pieniędzy do zarabiania pieniędzy było moralnie naganne. W jaki sposób społeczeństwo zaakceptowało pożyczki, a bycie bankierem przestało być powodem do wstydu. [eng]

z- 1

- #

- #

- #

- #

- #

Kredyciarzom modlącym się o spadek stóp procentowych przypomnę tylko co o tej sytuacji sądzi #islam:

Na wniosek o przejście na stałe stopy już za późno, ale na wyznanie wiary w Allaha ciągle jest czas ( ͡° ͜ʖ ͡

Inną istotną cechą towarzyszącą bankowości bezodsetkowej jest solidarne dzielenie ryzyka kredytowego. Ma to swoje odzwierciedlenie w proporcjonalnym podziale pomiędzy bank i klienta przyszłych zysków lub strat z zainwestowanych środków.

Na wniosek o przejście na stałe stopy już za późno, ale na wyznanie wiary w Allaha ciągle jest czas ( ͡° ͜ʖ ͡

#stopyprocentowe #wibor #kredythipoteczny to po co podnosić skoro teraz chcą pomagać? Aha, ci którzy dają radę nie dostaną pomocy, a ci którzy brali pod kurek dostaną?

Czy leci z nami pilot? Wygląda to coraz gorzej.

RPP powinna wykonać bardziej zdecydowane ruchy, bo zginiemy w imię 500+ i innych socjali.

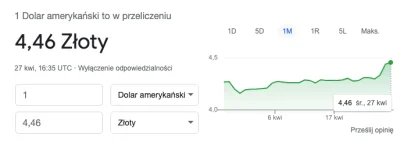

Czy ktoś jest w stanie wytłumaczyć dlaczego znów dolar poleciał w okolicę 4.5 PLN?

#nieruchomosci #jastrzab #gospodarka #stopyprocentowe #inflacja

RPP powinna wykonać bardziej zdecydowane ruchy, bo zginiemy w imię 500+ i innych socjali.

Czy ktoś jest w stanie wytłumaczyć dlaczego znów dolar poleciał w okolicę 4.5 PLN?

#nieruchomosci #jastrzab #gospodarka #stopyprocentowe #inflacja

źródło: comment_1651077465JhhyRvqrbpHUTinJ3XXAMN.jpg

Pobierz

konto usunięte via Android

@emeig info o wstrzymaniu dostaw gazu

@emeig: Trudno mi wskazać jednoznaczną przyczynę, ale na pewno dalsze osłabianie euro do dolara (EBC nadal nie chce nawet myśleć o podnoszeniu stóp procentowych). Do tego wczoraj widziałem wpis na temat wydatków socjalnych, które w Polsce są na drugim miejscu pod względem wielkości w Europie. Był również artykuł, z którego wynikało, że zadłużenie naszego kraju może być gigantyczne (jednak poukrywane).

No i to o czym wszyscy mówią, czy wstrzymanie dostaw

No i to o czym wszyscy mówią, czy wstrzymanie dostaw

Ale Spadkowicz nie znosił widoku osiedli deweloperskich i niszczył wszystko, co Wzrostowicz kupił w kredycie. Ujrzał wtedy Adanos, że w ten sposób nic nie może istnieć na świecie - ani spadki, ani wzrost. Stanął więc między swymi braćmi i próbował pojednać ich między sobą… jednakże bez skutku. Ale tam, gdzie stanął Adanos, ani spadkowicz, ani wzrostowicz nie mieli żadnej władzy. W miejscu tym popyt i podaż współistniały w harmonii - Tak o

@Pecunianonolet: spadkowicze to osoby mające mieszkanie otrzymane w spadku, czy zwolennicy teorii o rychłym spadku cen nieruchomości?

@PIAN--A_A--KTYWNA: przecież wciąż się opłaca

@PIAN--A_A--KTYWNA: tak tak, bo ogólnie każdy kto wziàł kredyt jest wygrywem doa wzrostowiczow i każdy kto wziął kredyt to frajer dla spadkowiczów. 0-1 wszystko

#anonimowemirkowyznania

Dobra, bo często czytam że mimo standupów Glapy i szalejącej inflacji kredyciarze mają tutaj raj i ujemne stopy, zarabiają wręcz na kredycie - czy ktoś może to wyjaśnić na prostym przykładzie?

Przed podwyżkami stóp

Zarobki 10k, rata 2k, wydatki 3k, oszczędzam 5k

Po

Dobra, bo często czytam że mimo standupów Glapy i szalejącej inflacji kredyciarze mają tutaj raj i ujemne stopy, zarabiają wręcz na kredycie - czy ktoś może to wyjaśnić na prostym przykładzie?

Przed podwyżkami stóp

Zarobki 10k, rata 2k, wydatki 3k, oszczędzam 5k

Po

@AnonimoweMirkoWyznania: prawda jest prosta

długofalowo koszt kredytu hipotecznego zazwyczaj nie dogania inflacji i wzrostu wynagrodzeń.

kiedyś biorąc kredyt na 200k kupowałeś mieszkanie, spłacałeś finalnie ratę 1,5k - co 15 lat temu było wysoką kwotą, dziś owe 1,5k już kwotą wysoką nie jest (choć dziś spłacasz 600 bo rata maleje) a mieszkanie jest warte 400-500k

oczywiście w krótkiej perspektywie czasu tak to nie wygląda.

długofalowo koszt kredytu hipotecznego zazwyczaj nie dogania inflacji i wzrostu wynagrodzeń.

kiedyś biorąc kredyt na 200k kupowałeś mieszkanie, spłacałeś finalnie ratę 1,5k - co 15 lat temu było wysoką kwotą, dziś owe 1,5k już kwotą wysoką nie jest (choć dziś spłacasz 600 bo rata maleje) a mieszkanie jest warte 400-500k

oczywiście w krótkiej perspektywie czasu tak to nie wygląda.

Treść przeznaczona dla osób powyżej 18 roku życia...

Kochalski, RPP: na najbliższym posiedzeniu możliwa kolejna podwyżka o 100 pb

Członek RPP odnosząc się do kwestii ewentualnego docelowego poziomu stóp, stwierdził, że nie wyznaczył go sobie. W ocenie ekonomisty cykl zaostrzania polityki pieniężnej powinien się skończyć, gdy powstanie przekonanie, że inflacja w średnim okresie powróci do celu. Nie ma limitu podnoszenia stóp.

z- 251

- #

- #

- #

- #

- #

- #

#anonimowemirkowyznania

Kredyt 300k do spłaty. Mam w gotowce 200-250, żona dołożyć miała resztę i chciałem spłacić w maju. Ale gotówka potrzebna mi w prowadzeniu działalności przy obrocie towarem, po spłacie być może będę musiał dużo bardziej kombinować albo nawet od czasu do czasu się kredytować czy żądać przedpłat od klientów.

Ale czy dobrze zrozumiałem że bez względu na dochód mogę sobie na luzaku zrobić wakacje kredytowe i że przedwczesna spłata

Kredyt 300k do spłaty. Mam w gotowce 200-250, żona dołożyć miała resztę i chciałem spłacić w maju. Ale gotówka potrzebna mi w prowadzeniu działalności przy obrocie towarem, po spłacie być może będę musiał dużo bardziej kombinować albo nawet od czasu do czasu się kredytować czy żądać przedpłat od klientów.

Ale czy dobrze zrozumiałem że bez względu na dochód mogę sobie na luzaku zrobić wakacje kredytowe i że przedwczesna spłata

l

@AnonimoweMirkoWyznania: Przy wysokich kosztach obsługi kredytu, nadpłata kredytu to inwestycja o najlepszej stopie zwrotu. No chyba że na działalności wykręcisz więcej

@AnonimoweMirkoWyznania: ja bym spłacił na tyle aby pozbyć się dużej części kredytu i aby nie zabrakło mi płynności finansowej

myślę czy nie zamienić kredytu na stałe oprocentowanie (wiem, za późno sie za to biorę, ale... może będzie jeszcze gorzej?). Zaproponowali mi 8,32% stałego oprocentowania.

Aktualnie mam marżę 1,8% + WIBOR6M. Po przejściu na stałe oprocentowanie podpisuję umowę, że jeśli później z powrotem będę chciał przejść na zmienne oprocentowanie to moja marża będzie wynosić 2,3%.

Podpisalibyście taką umowę aby mieć spokój czy nie? Zakładam, że jak BNP paribas prognozuje 8,5% stóp procentowych to WIBOR6M

Aktualnie mam marżę 1,8% + WIBOR6M. Po przejściu na stałe oprocentowanie podpisuję umowę, że jeśli później z powrotem będę chciał przejść na zmienne oprocentowanie to moja marża będzie wynosić 2,3%.

Podpisalibyście taką umowę aby mieć spokój czy nie? Zakładam, że jak BNP paribas prognozuje 8,5% stóp procentowych to WIBOR6M

@baton_z_buszu: jakie zarobki aktualnie?

@In_thrust_we_trust: a czemu pytasz? Z ciekawości? Czy może ma to jakieś większe znaczenie w tej sytuacji?

Polacy rzucili się na zakup rekordowo drogich mieszkań za rekordowo tani...

W ciągu ostatnich tygodni kwestia stawek WIBOR zdominowała debatę polityczno-ekonomiczną w Polsce. Liczba bzdur, nieprawd i przekłamań powstała w tym temacie zasługuje na to, aby jasno postawić sprawę.

z- 151

- #

- #

- #

- #

- #

- #

Dobra Mirki, nie mam już siły czytając tag #nieruchomosci xD Tym częściej tu zaglądam tym bardziej zaskakuje mnie to jak mało osób rozumie kredy i co ważniejsze potrafi sobie policzyć ile będzie to ich kosztować. I nie, nie mówię tu o osobach które wzięły kredyty tylko o tych wszystkich Mirkach którzy czekają na spadek cen albo naśmiewa się z kredyciarzy. Zrobiłem kilka symulacji kredytowych aby pokazać jak bardzo Mirki na

Nie ma to jak uracjonalnić sobie podjęcie głupiej decyzji kupna mieszkania na wieloletni kredyt na zmiennej stopie w szczycie cen 2020/2022.

@pastibox: Bardzo wartościowy komentarz, tak samo wartościowy jak twój kalkulator. Mój wywód bazuje na matematyce.

Do najmu też jak wszyscy wliczyles sobie czynsz i rachunki XD ?

Policzyłem najem dokładnie tak jak ty zrobiłeś to w swoim kalkulatorze aby wartości nadawały się do porównania. Jedyna zmiana to uwzględnienie inflacji.

masz rację zapakowani w 2020-2022 to farciarze XD Kurcze każdy chciałby mieć taki kredyt XD

@pastibox: Widzę, że bardzo dużo trudności sprawia ci zrozumienie, że inflacja obniża wartość kapitału do spłaty o więcej niż dopłacasz w większych odsetkach.

https://businessinsider.com.pl/finanse/znamy-wiecej-szczegolow-pomocy-dla-kredytobiorcow/j5w01ll.amp

Czy ja dobrze rozumiem, że jeżeli np posiadam kredyt na stałej stopie oprocentowany na około 4.5%, planuje go spłacić w ciągu 5 lat, do tego nie ma kryterium dochodowego, wiec będę mógł wziąć wakacje kredytowe, odkładać

Drugi instrument to wakacje kredytowe. Buda przypomniał, że podobne rozwiązanie było już w pandemii. Tym razem nie będzie kryterium dochodowego. Skorzystać z tego rozwiązania będzie można cztery razy w 2022 r. i tyle samo w kolejnym.

Czy ja dobrze rozumiem, że jeżeli np posiadam kredyt na stałej stopie oprocentowany na około 4.5%, planuje go spłacić w ciągu 5 lat, do tego nie ma kryterium dochodowego, wiec będę mógł wziąć wakacje kredytowe, odkładać

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

@H_266: Jak spłacisz w pięć lat to spoko. Choć pewnie będzie tak, że ten okres "wakacji" nie będzie wydłużał tych pięciu lat (dla osób które nie zdążą).

Też pewnie spłacę w pięć, ale może nie do końca.

Też pewnie spłacę w pięć, ale może nie do końca.

@scriptkitty: Gdyby wakacje wydłużały ten okres 5 lat to ten projekt był by diamentowy, bardziej miałem na myśli, że przy spłacaniu np 10k, 2k odsetek i 8k kapitału z nadpłatą, będzie można wziąć wakacje i ładować całe 10k w kapitał. W ten sposób, przy tej inflacji i odpowiednio wysokich zarobkach, hipoteka to mega dźwignia.