Szukam wpisu kogoś tutaj na temat pętli kredytowej i chwilówek. Parę dni temu. Chyba jakaś różowa. Nie miałem czasu odpisać i skomentować, bo byłem na urlopie ale jeżeli ktoś znajdzie wpis to proszę o link. Lub jeżeli autor to czyta to niech się odezwie. Dzięki! #kredyty #chwilowki #kiciochpyta #dlugi tagi dla zasięgu

Wszystko

Najnowsze

Archiwum

konto usunięte

Socah

via Wykop@LoginWykopowyPP: pomagaj tym co chcą sobie pomóc mirek

konto usunięte via Android

@Socah no napisał ten ktoś, że chce pomocy :D

✨️ Obserwuj #mirkoanonim

Hej! Co jest z tymi bankami, że nie chcą dawać kredytów osobom ktore pracuja za granicą. Mam wlasna dzialalnosc w Niemczech(jakies 4tys euro mi zostaje na czysto do rozwalenia) W Niemczech pracuje, żyje w Polsce. Mieszkanie dwupokojowe w Wawie kupione za gotówke i buduje teraz dom 110m2 na wsi, jestem na etapie fundamentow. Chcialbym sie jak najszybciej wprowadzic i Wawe wynająć, wiec chciałbym jakies 200tys. kredytu i tu

Hej! Co jest z tymi bankami, że nie chcą dawać kredytów osobom ktore pracuja za granicą. Mam wlasna dzialalnosc w Niemczech(jakies 4tys euro mi zostaje na czysto do rozwalenia) W Niemczech pracuje, żyje w Polsce. Mieszkanie dwupokojowe w Wawie kupione za gotówke i buduje teraz dom 110m2 na wsi, jestem na etapie fundamentow. Chcialbym sie jak najszybciej wprowadzic i Wawe wynająć, wiec chciałbym jakies 200tys. kredytu i tu

konto usunięte via Wykop

@mirko_anonim: Normalna sprawa. Kredyt tylko tam, gdzie pracujesz. Tak jest wszędzie, w całej UE.

@mirko_anonim: jak zarabiasz w euro to normalnie dostaniesz w Polsce kredyt w euro

Rozkmina życia. Mam niemiecką umowa o pracę więc nie kwalifikuje się na kredyt 2%. Mam opcję zmienić sobie pracę i dostać polską umowę o pracę. Myślicie, że jest sens? Chyba muszę wtedy mieć min wpływy 3 msc na konto, więc pewnie dopiero w grudniu bym mógł się starać o kredyt 2%. W tej chwili mam 90k zł oszczędności więc teoretycznie stać mnie na kredyt w euro (w polskim banku) ale rata jest

@Cebulix: PKO też nie ? Z tego co wiem, to akceptowało taką umowę przy zwykłym kredycie hipotecznym.

@Papier_Toaletowy: PKO i alior chyba ma. Ale warunki są mocno słabe.

Nie będzie jazdy na fali obniżek stóp. KNF zablokowała możliwość zmiany oprocentowania stałego na zmienne.

Tym samym KNF blokuje przejście na oprocentowanie zmienne przed upływem pierwotnego 5-letniego okresu stałej stopy procentowej – i dotyczy to również refinansowania kredytu w innym banku. Nadzór dopuszcza jedynie zmianę oprocentowania na zmienne po upływie okresu obowiązywania ustalonej stałej stopy.

https://bezprawnik.pl/refinansowanie-kredytu-ze-stalym-oprocentowaniem-niemozliwe/

#nieruchomosci #gielda #kredyty

Tym samym KNF blokuje przejście na oprocentowanie zmienne przed upływem pierwotnego 5-letniego okresu stałej stopy procentowej – i dotyczy to również refinansowania kredytu w innym banku. Nadzór dopuszcza jedynie zmianę oprocentowania na zmienne po upływie okresu obowiązywania ustalonej stałej stopy.

https://bezprawnik.pl/refinansowanie-kredytu-ze-stalym-oprocentowaniem-niemozliwe/

#nieruchomosci #gielda #kredyty

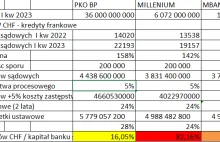

kredyty frankowe a kapitały własne polskich banków stan na 31-03-2023

- 0

- #

- #

- #

- #

Dynamiczny wzrost zainteresowania kredytami mieszkaniowymi w czerwcu 2023 r. - i

O 26,5% wzrosła wartość zapytań o kredyty mieszkaniowe w czerwcu 2023 r. informuje BIK Indeks Popytu na Kredyty Mieszkaniowe (BIK Indeks PKM). Wartość Indeksu oznacza, że w czerwcu 2023 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę

z- 3

- #

- #

- #

- #

- #

WIBOR do likwidacji? To nonsens i tania propaganda [ANALIZA]

![WIBOR do likwidacji? To nonsens i tania propaganda [ANALIZA]](https://wykop.pl/cdn/c3397993/5a14298947745b1b8d678c8d3db9d11277ec752bd1e3ba1f8b27f4c619ca0b16,w220h142.jpg)

Wielu kredytobiorców chciałoby wysłać wskaźnik WIBOR do likwidacji. To jednak myślenie życzeniowe. WIBOR z nami pozostanie.

z- 2

- #

- #

- #

- #

- #

✨️ Obserwuj #mirkoanonim

Czy to prawda, że osoba, która odziedziczyła jedno rozpadające się mieszkanie warte 120,000 zł w wieku 18 lat nie może uzyskać kredytu 2%, ale 17-latek, który sam odziedziczył willę o wartości 1M (lub 20-latek, który odziedziczył 90% willi o wartości 2M zł) już mogą się starać o taki kredyt?

Drugie pytanie: czy w przypadku uzyskania kredytu 2% istnieje jakakolwiek luka prawna, która pozwoliłaby na jego legalne wynajmowanie/podnajmowanie/czerpanie zysku z

Czy to prawda, że osoba, która odziedziczyła jedno rozpadające się mieszkanie warte 120,000 zł w wieku 18 lat nie może uzyskać kredytu 2%, ale 17-latek, który sam odziedziczył willę o wartości 1M (lub 20-latek, który odziedziczył 90% willi o wartości 2M zł) już mogą się starać o taki kredyt?

Drugie pytanie: czy w przypadku uzyskania kredytu 2% istnieje jakakolwiek luka prawna, która pozwoliłaby na jego legalne wynajmowanie/podnajmowanie/czerpanie zysku z

źródło: 7b5

Pobierz

@mirko_anonim: Nie.

17-latek, który sam odziedziczył willę o wartości 1M (lub 20-latek, który odziedziczył 90% willi o wartości 2M zł) już mogą się starać o taki kredyt?

@mirko_anonim: Te osoby nie mogą skorzystać z programu Bezpieczny Kredyt 2%

czy w przypadku uzyskania kredytu 2% istnieje jakakolwiek luka prawna, która pozwoliłaby na jego legalne wynajmowanie/podnajmowanie/czerpanie zysku z tego mieszkania w innej formie?

@mirko_anonim: Jest możliwość wynajmu jeśli nastąpi to na skutek

Polak płaci 3x więcej za kredyt niż Niemiec. Dlaczego mamy najdroższe kredyty?

Stopy procentowe w Polsce zostały utrzymane na dotychczasowym poziomie, zatem raty kredytów w najbliższym czasie nie spadną. W Polsce główna stopa oprocentowania wynosi 6,75 proc. W strefie euro EBC jest w trakcie cyklu podwyżek. Oprocentowanie tam urosło do ponad 3 proc. Dlaczego tak się dzieje?

z- 231

- #

- #

- #

- #

- #

- #

RPP obrała wyborczy kurs ws. obniżki stóp procentowych

Według prezesa Narodowego Banku Polskiego istnieją dwie przesłanki do rozpoczęcia obniżania stóp procentowych. Jeden z nich związany jest z jesiennymi wyborami.

z- 38

- #

- #

- #

- #

- #

- #

@marcpol Październik 2019, Alior i BOŚ, ubezpieczenie jak pisałem wyżej od utraty pracy, jakimiś zdarzeniami losowymi itp, jakieś standardowe, szczegółów nie znam, jestem na wyjeździe, nie mam umów przy sobie. Nie pamiętam w sumie teraz czy całość była opłacona od razu, czy może składka była co ratę, więc nawet nie mam pewności czy w ogóle jest co zwracać, dlatego pytanie we wpisie było ogólne.

@marcpol Październik 2019, Alior i BOŚ, ubezpieczenie jak pisałem wyżej od utraty pracy, jakimiś zdarzeniami losowymi itp, jakieś standardowe, szczegółów nie znam, jestem na wyjeździe, nie mam umów przy sobie. Nie pamiętam w sumie teraz czy całość była opłacona od razu, czy może składka była co ratę, więc nawet nie mam pewności czy w ogóle jest co zwracać, dlatego pytanie we wpisie było ogólne.

@Goglez: W przypadku banku Alior

✨️ Obserwuj #mirkoanonim

Czy powinienem wziąć #kredyt 2%, żeby zarobić w perspektywie 10-20 lat? Mieszkam z rodziną w małym, należącym do rodziny mieszkaniu - introwertyk 5/10 + 31 lat + minimalne standardy = godzę się z samotnym życiem. Mam 600k własnych oszczędności, pochodzących z pracy i ze sprzedaży odziedziczonego niegdyś przez siebie mieszkania, z których 500k mogę uznać za środki do zainwestowania. Nie mam szczególnego doświadczenia z inwestowaniem i

Czy powinienem wziąć #kredyt 2%, żeby zarobić w perspektywie 10-20 lat? Mieszkam z rodziną w małym, należącym do rodziny mieszkaniu - introwertyk 5/10 + 31 lat + minimalne standardy = godzę się z samotnym życiem. Mam 600k własnych oszczędności, pochodzących z pracy i ze sprzedaży odziedziczonego niegdyś przez siebie mieszkania, z których 500k mogę uznać za środki do zainwestowania. Nie mam szczególnego doświadczenia z inwestowaniem i

źródło: 5fb19aa5e2550

PobierzCzy w mojej sytuacji warto wziąć kredyt 2%, kupić mieszkanie i je (potencjalnie) wynajmować?

- Tak 46.7% (71)

- Nie 53.3% (81)

@mirko_anonim

XDDDDD

W międzyczasie, jeśli to dozwolone, mieszkanie mógłbym wynajmować (tylko ostrożny wynajem okazjonalny/dla instytucji, nie chcę mieć przygód z eksmisją niepłacących lokatorów)

XDDDDD

@mirko_anonim: Jeżeli miałeś już mieszkanie (a piszesz że miałeś) to kredytu nie dostaniesz

#nieruchomosci #kredyty Czym sie rozni kredyt hipoteczny od normalnego kredyu z zalozeniami ze chce go jak najszybciej splacic? Zalozmy

- Dlugosc kredytu 5 lat,

- Wklad wlasny 400k,

- Kwota kredytu 200k

- Zakladana dlugosc splaty 2 lata

- Dlugosc kredytu 5 lat,

- Wklad wlasny 400k,

- Kwota kredytu 200k

- Zakladana dlugosc splaty 2 lata

@its_over_for_chlop: oprocentowaniem i zabezpieczeniem

w kredycie gotówkowym o ile tak wysoki dostaniesz bank daje Ci kasę na słowo honoru bardziej

w hipotecznym, podpisujesz, że jak nie będziesz płacił to bank ma nieruchomość

gotówkowy jest bardziej ryzykowny dla banku, dlatego też jest wyżej oprocentowany i na hipoteczy każdy ma o wiele większą zdolność

w kredycie gotówkowym o ile tak wysoki dostaniesz bank daje Ci kasę na słowo honoru bardziej

w hipotecznym, podpisujesz, że jak nie będziesz płacił to bank ma nieruchomość

gotówkowy jest bardziej ryzykowny dla banku, dlatego też jest wyżej oprocentowany i na hipoteczy każdy ma o wiele większą zdolność

Rządowe dopłaty do kredytów na pierwsze mieszkanie startują na początku lipca -

Bezpieczny Kredyt 2%, czyli rządowy program wsparcia dla osób, które kupują swoje pierwsze mieszkanie lub dom, startuje już od 3 lipca br. Grupą docelową, która najbardziej skorzysta na tych dopłatach do kredytów, w dużej części będą zapewne osoby, które dzisiaj wynajmują mieszkania na rynku komer

z- 0

- #

- #

- #

Jak wygląda proces wyceny nierucha. Szukać po prostu po rzeczoznawcach czy wyspecjalizowanych agencjach do tego? #nieruchomosci #kredyty

@MarcelFerry: Operat Szacunkowy się robi

konto usunięte via Wykop

@MarcelFerry: dzwonisz po pana pośrednika, on przyjeżdza z kilkoma paprotkami, ustawia je po kątach i robi zdjęcia ziemniakiem. potem mówisz mu że oglądałeś podobne mieszkania w okolicy i za swoje chcesz cene tego najdroższego + XX tysięcy więcej. I pozamiatane.

Treść przeznaczona dla osób powyżej 18 roku życia...

{kind=link}

{kind=link}

{kind=link}

Treść przeznaczona dla osób powyżej 18 roku życia...

@mirko_anonim: najlepiej u jakiegos lokalnego gangusa

KNF komentuje wyrok ws. frankowiczów: "Darmowy kredyt dla pewnej grupy klientów"

Wyrok Trybunału Sprawiedliwości Unii Europejskiej (TSUE) w sprawie C-520/21 dotyczącej wynagrodzenia za korzystanie z kapitału po unieważnieniu umowy kredytu w frankach szwajcarskich ma negatywny wpływ na polski sektor bankowy oraz zdolność banków do finansowania gospodarki - ocenia KNF.

z- 1

- #

- #

- #

- #

- #

- #

Wyrok ws. kredytów frankowych. Ponownie niekorzystny dla banków

TSUE wydał przełomowy wyrok dla sektora bankowego oraz frankowiczów. Trybunał stanął po stronie tych drugich. Orzekł m.in., że w sytuacji unieważnienia umowy kredytowej z powodu nadużyć bankowi nie należy się wynagrodzenie za korzystanie z kapitału przez kredytobiorcę.

z- 1

- #

- #

- #

- #

- #