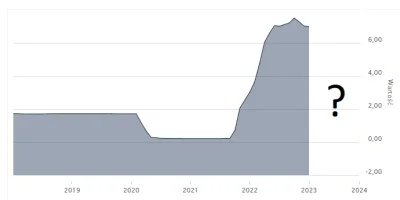

Dla niektórych pewnie głupie pytanie, ale staram się zrozumieć dlaczego wibor nadal się trzyma (tj. nie spada)? #wibor #kredythipoteczny #ekonomia

Wszystko

Najnowsze

Archiwum

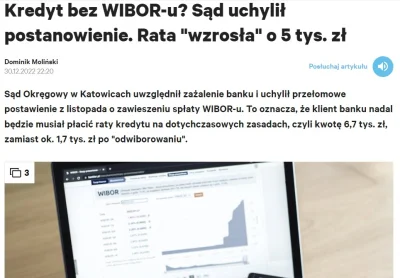

Index WIBOR jest wadliwy. W polskim sektorze bankowym panika.

Administrator znalazł kilka błędów w ustalaniu wskaźnika WIBOR w ciągu trzech lat. EBC wykrywa po kilka kwartalnie i nic. W polskim sektorze bankowym panika - pisze "Puls Biznesu". Dlaczego? Jeden z rozmówców z sektora finansów uważa, że "zaczynamy wchodzić na bardzo niebezpieczn

z- 5

- #

- #

- #

@unintelligible

WIBOR to stopa rynkowa, na tyle banki wyceniają ryzyko. Stopy procentowe NBP są sztucznie zaniżane, by podtrzymać koniunkturę do wyborów.

WIBOR to stopa rynkowa, na tyle banki wyceniają ryzyko. Stopy procentowe NBP są sztucznie zaniżane, by podtrzymać koniunkturę do wyborów.

konto usunięte via Wykop

@staryalejary11: Krótko, ale bardzo logicznie wytłumaczone, dzięki!

Dzielę się merytorycznym wpisem prof. Joanny Tyrowicz

https://www.linkedin.com/posts/joanna-tyrowicz-54b23a14b_ludzie-listy-pisz%C4%85-odc-3-nie-masz-serca-activity-7025514055159193600-qXrk/

Wydaje się, że premier nie bez powodu wymienił gotówkę na obligacje indeksowane inflacją...

https://www.linkedin.com/posts/joanna-tyrowicz-54b23a14b_ludzie-listy-pisz%C4%85-odc-3-nie-masz-serca-activity-7025514055159193600-qXrk/

Wydaje się, że premier nie bez powodu wymienił gotówkę na obligacje indeksowane inflacją...

nikt nie może opowiadać o wnioskach stawianych na posiedzeniach RPP. Z odpowiednim opóźnieniem jesteście Państwo informowani o wynikach głosowania, a nie o tym, kto postawił dany wniosek. Byłoby to zdradzeniem tajemnicy państwowej, za co grozi 6 lat więzienia. Dura(k) lex, sed lex.

@mtosny: oczywiscie ze tak. A majac PELNA wiedze o stanie panstwa, finansach i prognozowanej inflacji, K**WA kupila obligacje w idealnym momencie. Oczywiscir pisowskie psy szczekaly jak to dobry pan i premier nie kupuje akcji tylko wierzy w Polske i kazdy moze kupic obligacjr. Dobre sobie. On spokojnie na tym wyjdzie na 40% na plus. Polski wig by mu tyle nie dal

@mtosny:

USA realna stopa: -2%

Polska realna stopa: -10%

i kto jest frajer? No kto?.... kto tak ladnie urobil debili, ze sie ciesza, ze maja inflacje po 20% i NIE DOMAGAJA sie walki z nia? Uczcie sie amarykanskie barany, jak to sie robi.... wujek jarek wam pokaze....

USA realna stopa: -2%

Polska realna stopa: -10%

i kto jest frajer? No kto?.... kto tak ladnie urobil debili, ze sie ciesza, ze maja inflacje po 20% i NIE DOMAGAJA sie walki z nia? Uczcie sie amarykanskie barany, jak to sie robi.... wujek jarek wam pokaze....

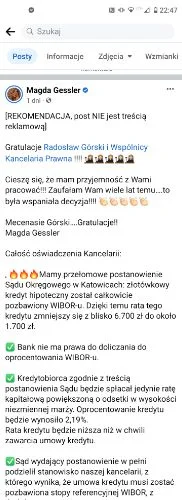

Banaś o wskaźniku WIBOR: Nie mogliśmy przeprowadzić kontroli w GPW Benchmark

Uniemożliwiano nam rozpoczęcie kontroli w GPW Benchmark - powiedział prezes Najwyższej Izby Kontroli Marian Banaś. Chodzi o spółkę, która zarządza kwestionowanym przez złotówkowiczów wskaźnikiem WIBOR.

z- 0

- #

- #

- #

- #

Co z tym nowym wskaźnikiem, który miał zastąpić wibor?

Coś Mateuszek mówił, że po Nowym Roku będzie.

#kredythipoteczny #wibor

Coś Mateuszek mówił, że po Nowym Roku będzie.

#kredythipoteczny #wibor

Z czystej ciekawości, jak technicznie będzie wyglądać przejście z #wibor na #wiron ? Czy to będą tylko nowe instrumenty finansowe? Czy wibor przestanie byc opracowywany ?

Czy jedyną droga przejścia dotychczasowych rkedytobiorców będzie refinansowanie czy Mateusz wyjdzie na mównice i konferencją wprowadzi prawo o natychmiastowej zamianie od 2025 roku?

#kredythipoteczny #finanse

Czy jedyną droga przejścia dotychczasowych rkedytobiorców będzie refinansowanie czy Mateusz wyjdzie na mównice i konferencją wprowadzi prawo o natychmiastowej zamianie od 2025 roku?

#kredythipoteczny #finanse

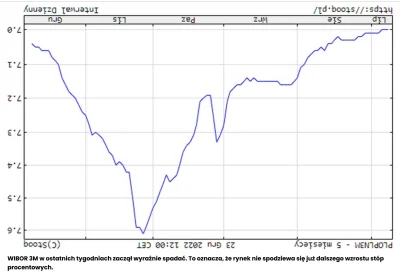

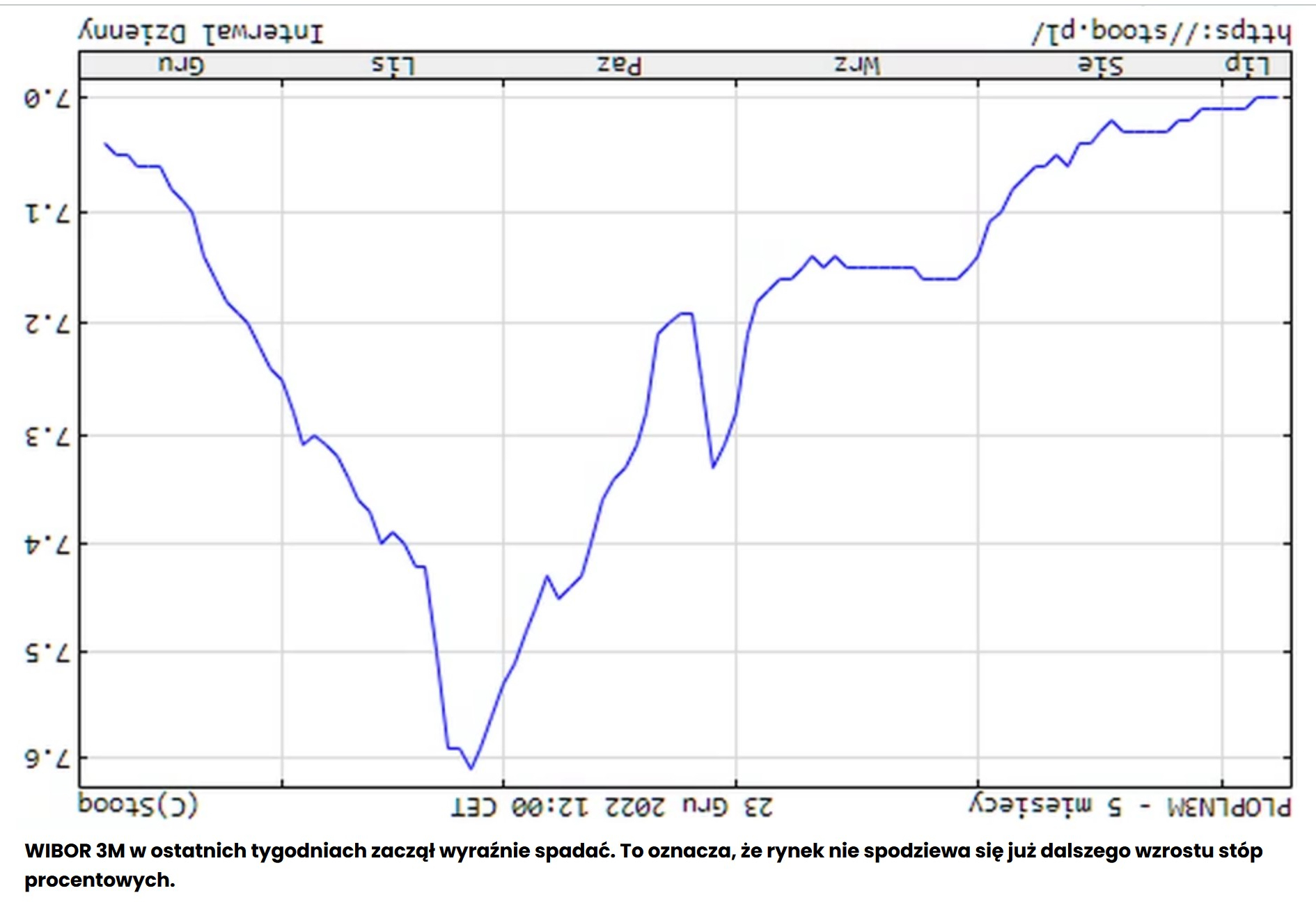

WIBOR przebił psychologiczną granicę. Pierwszy raz od "traktatu sopockiego"

WIBOR 3M po raz pierwszy od połowy lipca zszedł poniżej 7 proc. To oznacza spadające raty kredytów dla tysięcy Polaków. To wciąż ten wskaźnik jest bowiem kluczowy dla wysokości miesięcznych przelew...

z- 2

- #

- #

- #

- #

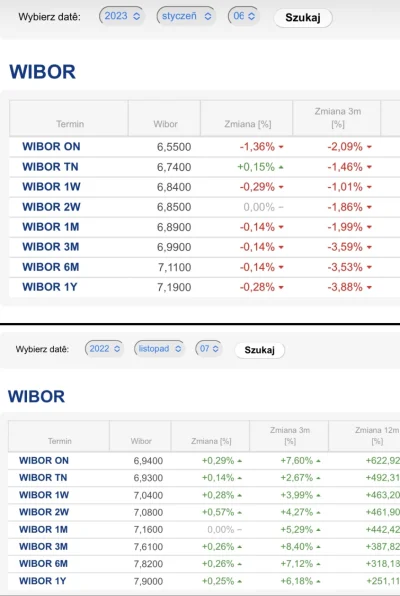

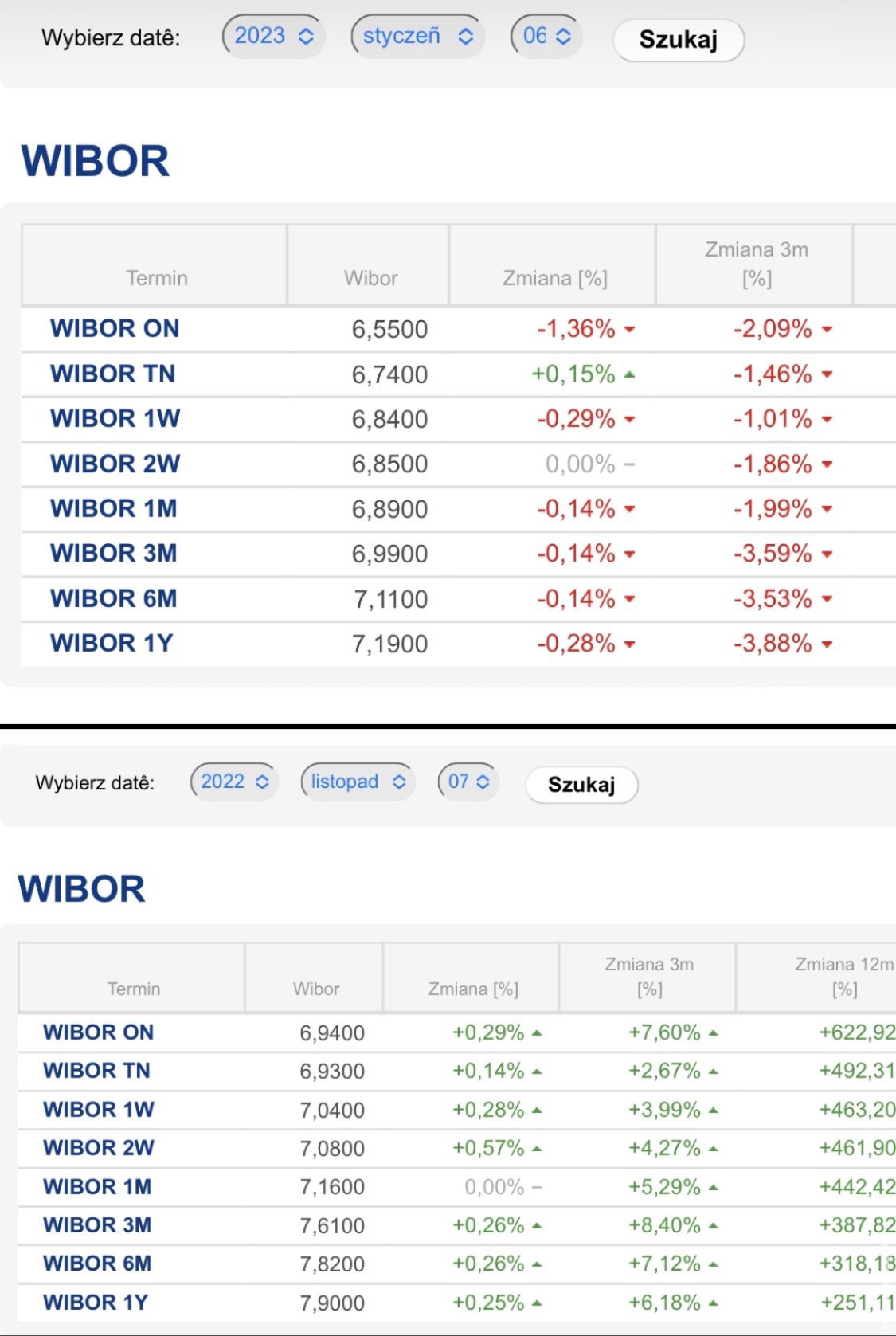

W styczniu 2022 zadałem ekspertom z tagów #nieruchomosci #kredythipoteczny #mieszkaniedeweloperskie #mieszkanie a przede wszystkim #wibor pytanie: Ile wyniesie stawka WIBOR 3M pod koniec tego roku?

wpis: https://www.wykop.pl/wpis/63234157/cytujac-klasyka-eh-panowie-coraz-wiecej-amatorow-s/

Zaledwie 14% z 300 głosujących wskazało prawidłową odpowiedź 7,00% lub więcej

Osobiście traktowałem takie wartości jako górny zakres widełek.

wpis: https://www.wykop.pl/wpis/63234157/cytujac-klasyka-eh-panowie-coraz-wiecej-amatorow-s/

Zaledwie 14% z 300 głosujących wskazało prawidłową odpowiedź 7,00% lub więcej

Osobiście traktowałem takie wartości jako górny zakres widełek.

źródło: comment_1673197859mwjtrvZtqnlSFCvEs3uDex.jpg

PobierzILE WYNIESIE STAWKA WIBOR 3M POD KONIEC 2023?

- poniżej 3,00% 2.4% (6)

- 3,00% - 3,99% 0.8% (2)

- 4,00% - 4,99% 8.5% (21)

- 5,00% - 5,99% 19.4% (48)

- 6,00% - 6,99% 40.1% (99)

- 7,00% - 7,99% 10.1% (25)

- 8,00% - 8,99% 5.3% (13)

- 9,00% - 9,99% 13.4% (33)

#kredythipoteczny #wibor #nieruchomosci #kredyt #stopyprocentowe #finanse

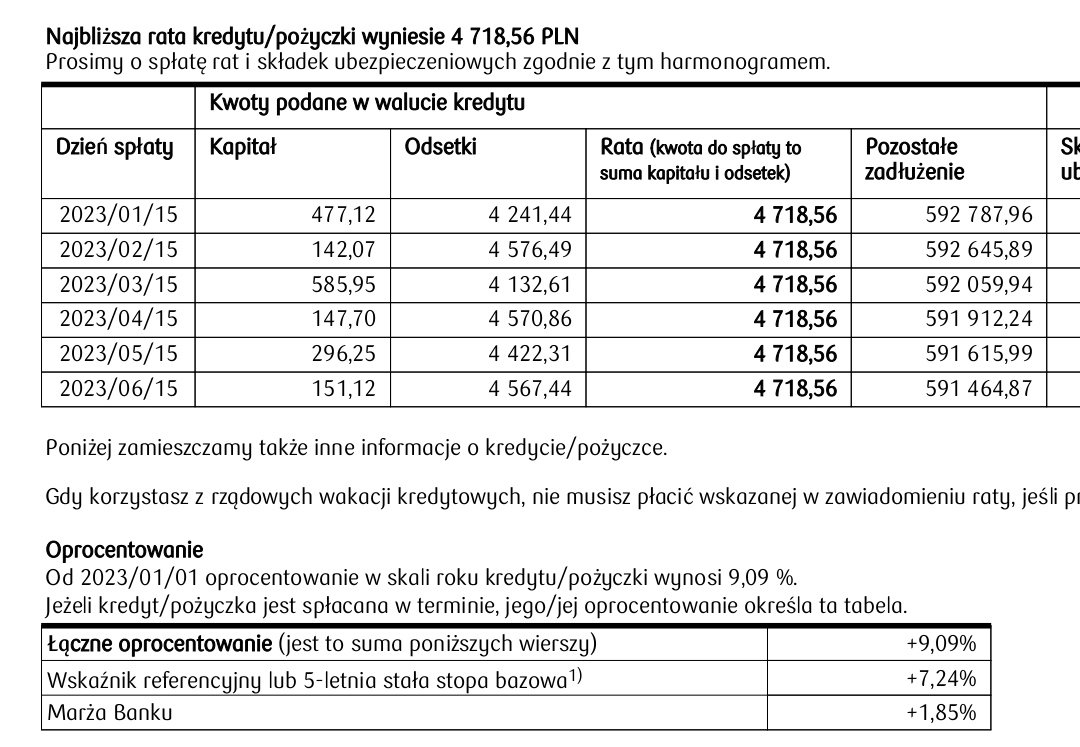

Po roku podwyżek w końcu przyszedł okres na odetchniecie wszystkich załadowanych po kule. Przy następnym przeliczeniu raty kredytowe spadną o ok 100-200 zł w przypadku średniej wielkości kredytu. Jeśli ktoś wytrzymał do tego czasu i jeśli gospodarka wytrzyma ten poziom stópek to nie wylądujecie na bruku.

Po roku podwyżek w końcu przyszedł okres na odetchniecie wszystkich załadowanych po kule. Przy następnym przeliczeniu raty kredytowe spadną o ok 100-200 zł w przypadku średniej wielkości kredytu. Jeśli ktoś wytrzymał do tego czasu i jeśli gospodarka wytrzyma ten poziom stópek to nie wylądujecie na bruku.

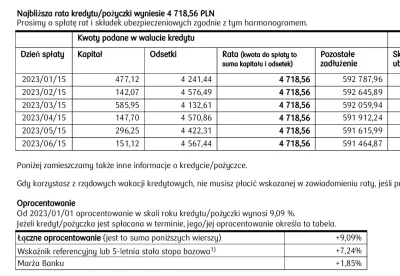

źródło: comment_1673000916jlj7awhetjPApglt28lut1.jpg

PobierzJak tam kredytobiorcy, już po aktualizacji oprocentowania kredytów hipotecznych po Nowym Roku? (⌐ ͡■ ͜ʖ ͡■)

#kredyt , #kredythipoteczny , #banki , #wibor , #dom

#kredyt , #kredythipoteczny , #banki , #wibor , #dom

źródło: comment_16727286308eIFIEO0kQsvCnIOHzOsOs.jpg

Pobierz

@Znowmuszewymyslec: patrząc po kwotach to kredyt na 600k wzięty jakieś 1,5 roku temu, bezpośrednio przed podwyżką stóp. Kawał długu

źródło: comment_1672729001Hj6f4LdVTAsTuu69aXndkh.jpg

Pobierz

@domelradom: było tłumaczone x razy że lepiej nadpłacać np 200 zł miesięcznie niż 2000 zł co 10 miesięcy. I skracanie okresu nie robi różnicy jeżeli nadpłacasz systematycznie różnicą między obecną a pomniejszoną ratą.

Koniec marzeń, wracać do spłaty miniratki.

Directed by Robert B. Weide

#nieruchomosci #gielda #wibor #stopyprocentowe #kredythipoteczny

Directed by Robert B. Weide

#nieruchomosci #gielda #wibor #stopyprocentowe #kredythipoteczny

źródło: comment_1672493652tdgnHGSmJrld1enegdvQWG.jpg

Pobierz

WIRON, następca WIBOR był błędnie liczony przez cały 2022 rok

Spółka GPW Benchmark błędnie liczyła WIRON przez calutki 2022 rok. Poprawiono WIRON z wszystkich dni z 2022 roku.

z- 67

- #

- #

- #

- #

A miało być tak pięknie ( ͡° ͜ʖ ͡°) https://businessinsider.com.pl/gospodarka/to-bylo-rewolucyjne-orzeczenie-ws-wibor-u-teraz-jest-zwrot-akcji/6rm99zg.amp #kredythipoteczny #kredyt #wibor #finanse #ekonomia #banki

@pastaowujkufoliarzu: zaraz tak będzie z opro lokat. Kurde okno 3 miesięczne na lokacie o sensownym oprocentowaniu

Jak to szło? Zaprojektujemy nowy wskaźnik oprocentowania kredytów hipotecznych, który będzie uczciwy i będziecie płacić mniej, tylko poczekajcie!.

Takiego wała frajerzy! Znika WIBOR, będzie WIRON. Stracą na tym posiadacze kredytów hipotecznych!

#polska #ekonomia #pieniadze #kredythipoteczny #wibor #wiron #kredyt #nbp #hipoteka

Takiego wała frajerzy! Znika WIBOR, będzie WIRON. Stracą na tym posiadacze kredytów hipotecznych!

#polska #ekonomia #pieniadze #kredythipoteczny #wibor #wiron #kredyt #nbp #hipoteka

"Złotówkowicze" pozywają banki. Likwidacja wiboru. Co z kredytami? |...

Dawid Myk to właściciel i główny projektant w Myk Konstrukcje. W rozmowie opowiada o tym, jak może wyglądać przyszłość branży budowlanej i z jakimi problemami mierzy się ona obecnie. Dowiemy się też, kto ma szansę na sukces w branży, a komu wkrótce powinie się noga. Dawid Myk o tym, kto...

z- 3

- #

- #

- #

- #

- #

@Fatalbazooka: Ale skąd sobie ubzdurałeś że Wibor ma być równy stopie referencyjnej? Pierwsza rzecz to zastanów sie czemu kredyty są indeksowane wiborem a nie stopą referencyjna. Druga rzecz to czy wiesz jaka jest definicja stopy referencyjnej? To jest rentowność 7 dniowych bonów skarbowych nbp, 7 dniowych, dlatego wibor jest większy bo wycenia dłuższy okres, to wynika z podstawowych praw ekonomii, druga sprawa ta "pożyczka" czyli bony skarbowe jest udzielana pod

Treść przeznaczona dla osób powyżej 18 roku życia...

Hej, ludzie z #kredythipoteczny na #mieszkanie w #mbank, czy dostaliście już aneksy do swoich umów kredytowych w związku z odejściem od #wibor? Ne wiem czy go podpisywać czy nie. Wrodzona czujność mówi mi że jeśli bank sam z siebie mi coś podsuwa do podpisu to jest to w jego interesie, nie moim.

Macie już jakieś interpretacje tych aneksów? Nie podobają mi się

Macie już jakieś interpretacje tych aneksów? Nie podobają mi się

@marciin88: ja bym olał. Za dużo niewiadomych cała ta szopka z aneksami kreuje, banki jak to banki najpierw troszczą się o swoją dupę, a UOKiK nawet nie zabrał głosu w sprawie.

Czekać, obserwować. ( ͡° ͜ʖ ͡°)

Z którego roku kredyt?

Czekać, obserwować. ( ͡° ͜ʖ ͡°)

Z którego roku kredyt?

@Krupier: banki sie nie licza z takimj rzeczami. Zaspinsoruja pare artykułów o ryzyku upadku a pierwsze pozwy wypływają po latach. Liczy sie maksymalizacja zysków za kwartał a że to nieprzyzwoite tak samo jak kolejne rekordy zysków? Kogo to interesuje. Premia kwartalna ma być tu i teraz. Awansik a potem najwyżej ktoś popłynie niekoniecznie odpowiedzialny. Potem spadkowce spróbują budować narracje osmieszajac ludzi którzy brali kredyty na wlasne potrzeby omijajac udział banków

Kolejny sąd unieważnia złą umowę o kredyt hipoteczny.

„Alicja”, czyli kredytowy potworek, chyba nawet gorszy od kredytu frankowego, prawomocnie zmiażdżony przez sąd.

https://www.wykop.pl/link/6943765/kolejny-sad-uniewaznia-zla-umowe-o-kredyt-hipoteczny/

Kilka

„Alicja”, czyli kredytowy potworek, chyba nawet gorszy od kredytu frankowego, prawomocnie zmiażdżony przez sąd.

https://www.wykop.pl/link/6943765/kolejny-sad-uniewaznia-zla-umowe-o-kredyt-hipoteczny/

Kilka

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

@unitrax: Nie, nie była ustalona w oparciu o WIBOR.