Prezes JLL, takiej firmy, która dla NBP parsuje dane, zapewnia w wywiadzie, że "nie spodziewa się wojen cenowych o klienta wśród deweloperów". Ciekawe skąd mu w ogóle taka myśl pojawiła się w głowie.

#nieruchomosci #kredythipoteczny #stopyprocentowe #ekonomia #gospodarka

#nieruchomosci #kredythipoteczny #stopyprocentowe #ekonomia #gospodarka

{kind=link}

{kind=link}

{kind=link}

{kind=link}

#nieruchomosci #stopyprocentowe #stopyboners #inflacja

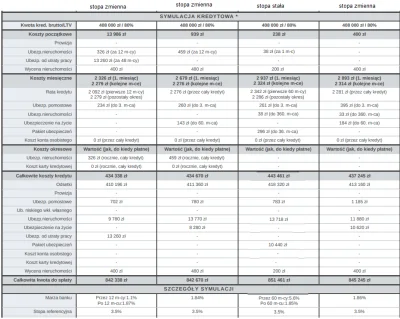

źródło: comment_1645098163eHsweQG4B2mcQe0EJj1mM5.jpg

PobierzNie jest to typowa inflacja. Powinno się reagować innymi narzędziami. Windowanie stóp zatrzyma inwestycje...

A inwestycje drożeją z braku podaży. Tu faktycznie powinny działać inne narzędzia.

Choć jeszcze przed pandemią było i tak wiadomo, że inflacja ciut wzrośnie, a podwyżka stóp (chociaż minimalna) była i tak zakładana na 2023 rok.

Ciekawe czy wie co to

- Presja inflacyjna

- złe inwestycje

-