Nie mogę się doczekać! To już jutro! ( ͡° ͜ʖ ͡°)

#gielda #stopyprocentowe #inflacja #glapinski #gospodarka #ekonomia #rpp #nbp

#gielda #stopyprocentowe #inflacja #glapinski #gospodarka #ekonomia #rpp #nbp

Wszystko

Najnowsze

Archiwum

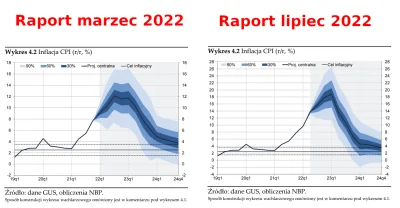

źródło: comment_1662544458JNUFgrzll6yMWOqGIIIO2a.jpg

Pobierz

Kiedy decyzja o wysokości stóp procentowych? Najbliższa środa, 7 września 2022 będzie sądnym dniem dla wielu kredytobiorców. Czas zapiąć pasy.

z

W chwili obecnej WIRD wynosi 5,849%, WIBOR 6M 7,34%

z

źródło: comment_1662041926SRHR1hoGQJNGYJjKR8Qcky.jpg

Pobierz

źródło: comment_1661960364cTPcvjD0yfl6gSlKJTlaZO.jpg

Pobierz

źródło: comment_1661429483GpYcFUksRFwvkmhQfjMCWd.jpg

PobierzParasol: 1% za platformę, 1% za zarządzanie, 80 zł/msc ubezpieczenie = 960 zł

FIO: 2% za zarządzanie, 5% opłaty manipulacyjne = 2600 zł

źródło: comment_16608264438ixn4bkn43Fl0HRQXsEB3q.jpg

Pobierz

źródło: comment_1660818918NGl38QyLBawkI9vUbbh9jE.jpg

Pobierz

źródło: comment_1660649748Hl5iWsyMcT3i7wr5rMcKWX.jpg

Pobierz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

źródło: comment_1662549068GjKFxRWd722LmWhsmgaYaa.jpg

Pobierz