lepa na ryj dla glapy żeby nie zapomniał co ma dziś zrobić ( ͡° ͜ʖ ͡°)

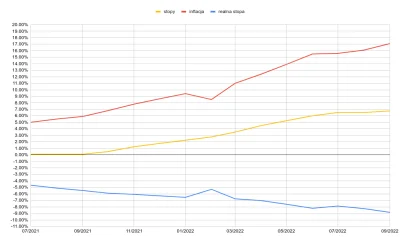

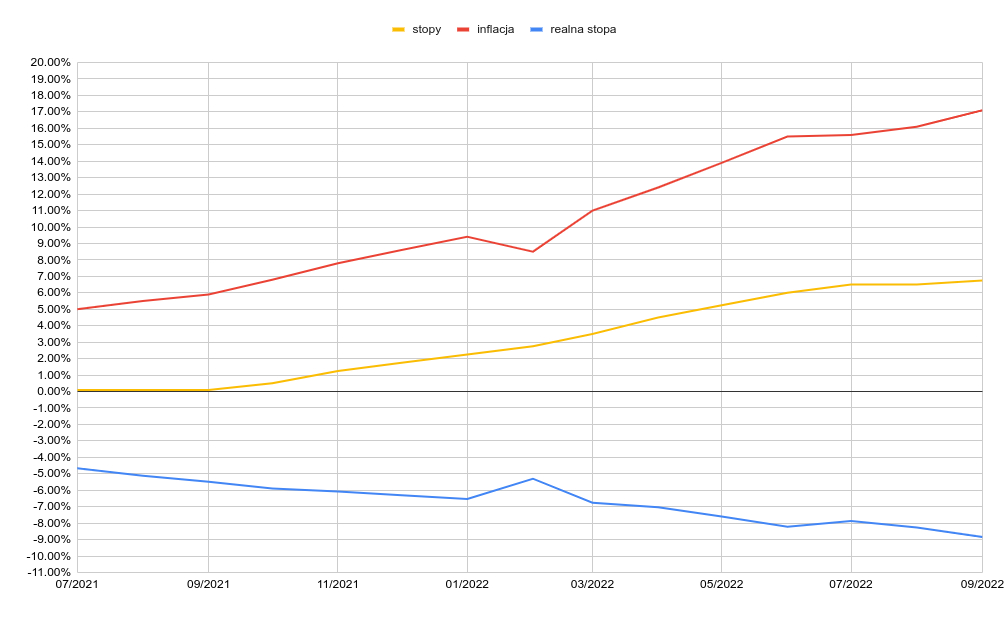

#nieruchomosci #rpp #stopyprocentowe

#nieruchomosci #rpp #stopyprocentowe

Wszystko

Najnowsze

Archiwum

źródło: comment_1664965469Z4sZyBitF2muWJ5csWTy2d.jpg

Pobierz

źródło: comment_1664952601he7Ckb6U9h9hndBj1vTdYj.jpg

Pobierz

źródło: comment_1664534004lgBE2KytbIE2lEtB6aY2N0.jpg

Pobierz

źródło: comment_1664450970kMQ7UvU10c1XTXAeCCbUYJ.jpg

Pobierz

źródło: comment_1664442065eWnTkCdPWVpslL3QrAS35Y.jpg

Pobierzmiałoby się wręcz pewność, że waluta się wzmocni

źródło: comment_1664300402lkGAjoZwroOcR4O93P3shd.jpg

Pobierz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

#nieruchomosci #inflacja #rpp #nbp #stopyprocentowe

źródło: comment_1664966098owaMSmzw50dc54RJNXNiCt.jpg

Pobierzźródło: comment_1664973028pasqZFtUINIDAEszCx3eEF.jpg

Pobierz