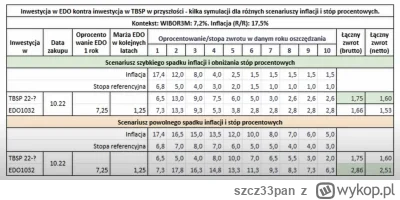

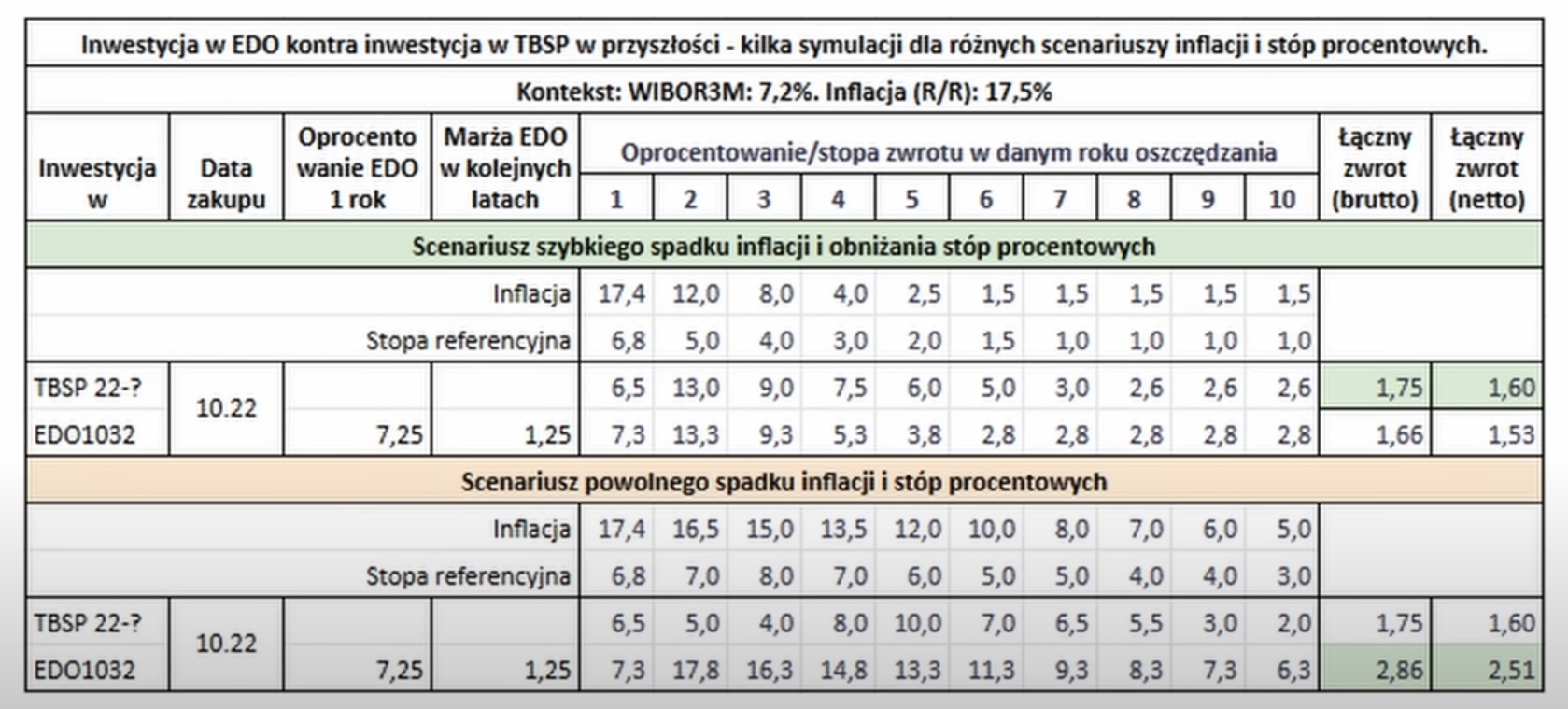

Pod kątem inwestycji nie rozumiem osób, które mając hajs nie kupują obligacji indeksowanych inflacją. Przecież to obecnie żyła złota. Rok temu kupiłem 4-latki w maju i obecnie oprocentowanie od II roku dają już 17,01%. No hajs za darmo.

Już pomijam, że jest to jasny i prosty instrument. Wiesz ile mniej więcej zarobisz.

Jaki obecnie jest sens inwestowanie w akcje, waluty, złoto czy krypto? Duża spekulacja, która może się zakończyć dużą stratą. Nawet

Już pomijam, że jest to jasny i prosty instrument. Wiesz ile mniej więcej zarobisz.

Jaki obecnie jest sens inwestowanie w akcje, waluty, złoto czy krypto? Duża spekulacja, która może się zakończyć dużą stratą. Nawet

{kind=link}

{kind=link}

{kind=link}

Cel: przechować wartość pieniądza w okresie 1-2 lat , tak aby maksymalnie uchronić przed inflacją

Co byście polecili? Z czego korzystacie? Co brać czego unikać?

#gielda #ekonomia #pieniadze #polska #obligacje #lokata #bank

Na taki okres to tylko konta oszczędnościowe lub obligacje detaliczne skarbu państwa