Wszystko

Najnowsze

Archiwum

@ethize EDO mają bodajże 7,25% od października zeszłego roku w 1 okresie oprocentowania. Z tego co widzę w liście emisyjnym EDO0933 będą miały takie samo oprocentowanie wiec jeśli nie kupiłeś już w sierpniu to straciłeś jeden miesiąc.

@LordLookas dzięki

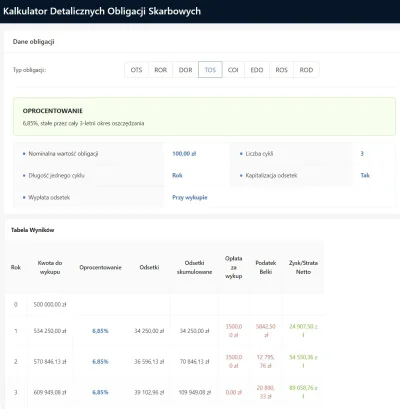

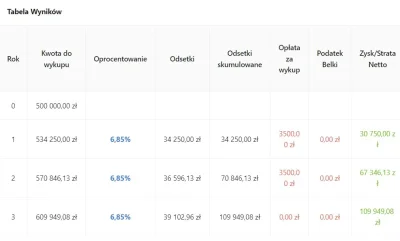

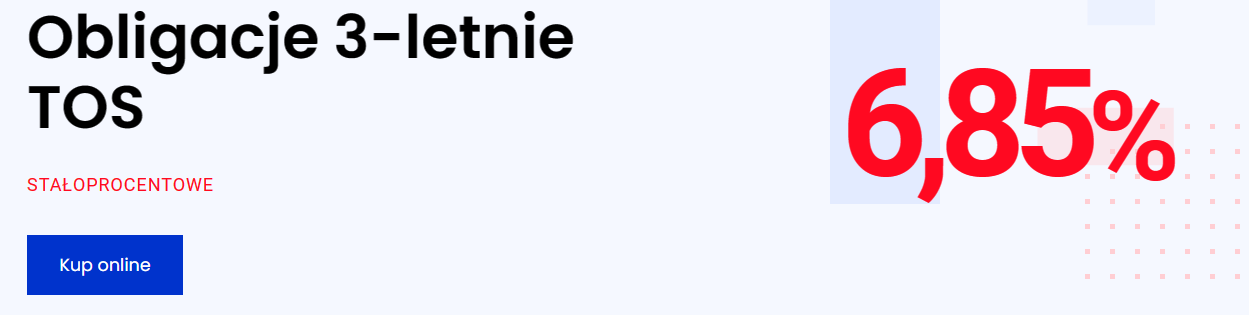

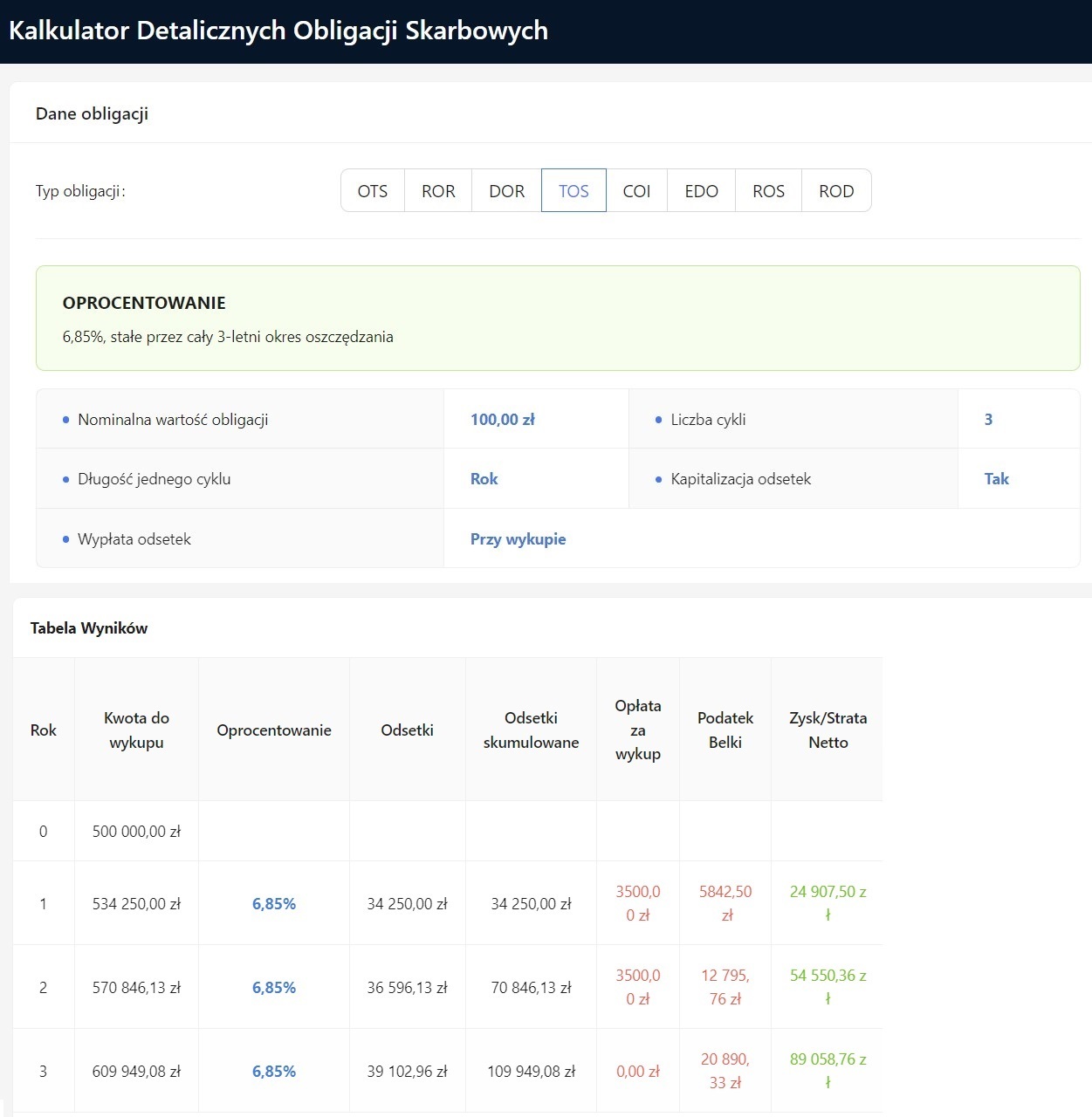

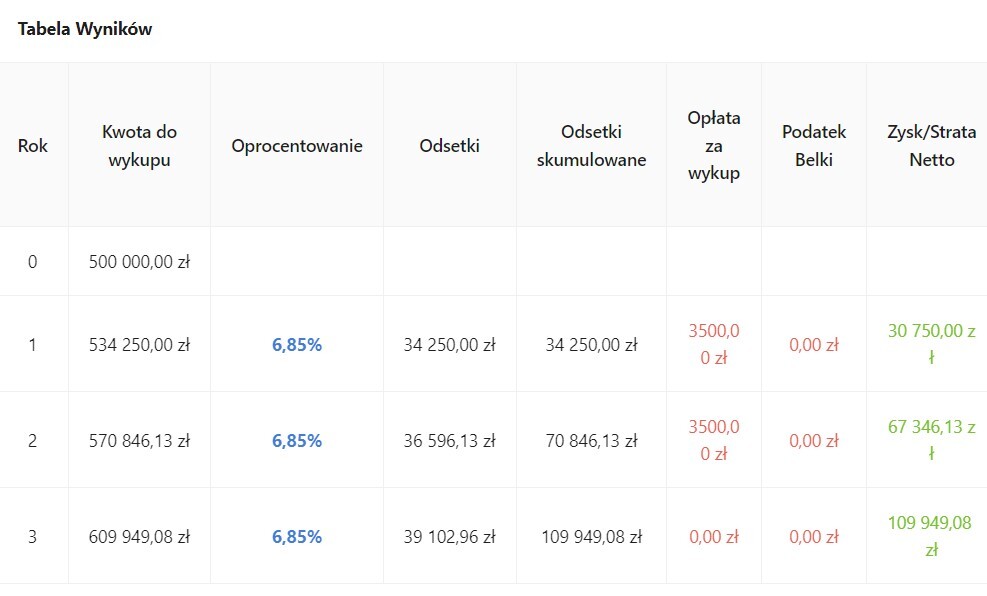

Czy jeśli wezmę 3-letnie obligacje skarbowe TOS ( https://www.obligacjeskarbowe.pl/oferta-obligacji/obligacje-3-letnie-tos/tos0826/ ) i zdarzy się tak, że wykupię je np. po 6-7 miesiącach to dostanę ten procent który wypracowały (ofc pomniejszony o karę za wykup + podatek belki) czy ten procent zostanie naliczony dopiero jakbym odczekał rok, więc nic nie dostanę?

Planuję wrzucić tam z 10 czy 15k, ale nie wiem czy nie przyda się wiosną na zakup auta ( ͡° ͜ʖ

Planuję wrzucić tam z 10 czy 15k, ale nie wiem czy nie przyda się wiosną na zakup auta ( ͡° ͜ʖ

źródło: msedge_u0kLeL6nTP

Pobierz

@tentin_quarantino: Dostajesz procent wypracowany + 5 dni, od momentu złożenia dyspozycji.

@bartox7777: Każda lokata ma swój regulamin. Dotyczy oprocentowania i odsetek.

Trzeba przeczytać warunki, ale w 90% zerwanie to utrata odsetek.

Obligacje raczej wszystkie mają ten sam mechanizm odsetkowy. Nic nie wyczytalem o odstepstwach.

Trzeba przeczytać warunki, ale w 90% zerwanie to utrata odsetek.

Obligacje raczej wszystkie mają ten sam mechanizm odsetkowy. Nic nie wyczytalem o odstepstwach.

Czy ktoś tu się interesował kontem mieszkaniowym, które weszło razem z beka 2%? Jako że ceny mieszkań odjechały w kosmos i nie ma za bardzo nic ciekawego do kupienia to myślałem żeby przeczekać / przetrzymać gdzieś kase i nie tracić aż tyle na inflacji. Tak czytam na temat konta mieszkaniowego i #obligacje EDO 10letnich i wydaje mi się, że pomimo nawet tego, że konto mieszkaniowe jest zwolnione z podatku belki

@Venzey: Generalnie mam podobne widzenia, ponadto główną korzyścią z nieruchomości jest to, że kupujesz ją na kredyt zlewarowany 5:1, czyli jak wartość mieszkania za bańkę, gdzie miałeś 200k wkładu rośnie o 10%, to tak naprawdę zyskujesz 50% od swoich pieniędzy, a nie 10% jak na tym koncie oszczednioscowym.

@gysnde: no ale w twoim przypadku musisz zakladac jakis przypadek, a 10 letnie sobie wrzucasz i moga lezec rok i dziesiec lat z mniejsza strata.

Czy ma może ktoś wiedzę kiedy zostaną opublikowane listy emisyjne do #obligacje ? #oszczedzanie #inwestycje #inwestowanie

Zakładam, że chodzi o detaliczne skarbowe. W menu się nie pokazują, ale jak się wpisze odpowiedni URL, to coś jest, np.: https://www.obligacjeskarbowe.pl/listy-emisyjne/?id=edo0933

@gaceg zawsze są jakoś kilka dni wcześniej przed emisja, nie pamietam dokladnie, jakoś około tygodnia wcześniej ale zawsze na tyle żeby się zdążyć zastanowić co się chce kupić.

uważam to za debilizm że żeby kupić #obligacje muszę się rejestrować do konkretnego banku #pkobp gdzie cały proces rejestracji trwa przynajmniej kilka dni a później jeszcze muszę puszczać przelew na te konkretne konto. Nieironicznie gdyby nie to to bym te obligacje kupił znacznie wcześniej xD

#finanse

#finanse

@ElMatadore no a ja rachunek rejestrowy (a nie konto) założyłem przez internet w pare minut

@ElMatadore No ale to właśnie Ci mowie ze RACHUNEK REJESTROWY zakłada się w domu i ja niczego przy kurierze nie podpisywałem tylko kupiłem obligacje ¯_(ツ)_/¯

Samcik właśnie przerzuca się na trzyletnie obligacje o stałym oprocentowaniu. Ewidentnie obstawia spadek inflacji. Myślicie, że to dobry ruch?

#obligacje #obligacjeskarbowe #inwestowanie #finanse #finanseosobiste

#obligacje #obligacjeskarbowe #inwestowanie #finanse #finanseosobiste

@inko-gnito: Obawia się krachu na giełdzie ale jest jeszcze możliwość krachu na giełdzie i na obligacjach czego już bardzo dawno nie było ale możliwość taka jest. Dlatego że Chiny są zmuszone do obrony renmimbi i sprzedaży amerykańskich obligacji, Japonia podobnie, FED też próbuje pozbyć się obligacji żeby zminiejszyć swój balance sheet, do tego jeszcze kraje bricks+ planują zrzut amerykańskich obligacji a są to papiery uważane za safe haven więc jeżeli

Treść przeznaczona dla osób powyżej 18 roku życia...

Zastanawiam się, czy nie kupić trochę obligacji ROR lub DOR. Niedługo wybory i myślę że po zmianie wladzy RPP (Rada Partii Posłuszna) zmieni swoje stanowisko o 180 stopni i nastąpi szybkie podnoszenie stóp procentowych. Może nawet ponad wartość inflacji. Co o tym myślicie?

#inwestycje #obligacje #finanse

#inwestycje #obligacje #finanse

@inko-gnito No jeżeli PIS nie będzie miał większości to obstawiam ze po roku czy dwóch będą przedwczesne wybory jak za koalicji LPR i Samoobrony.

@Chandox: nie do końca. W obligacjach nie masz haczykow na nowe środki czy inne zgody marketingowe. Już pomijając że ciężko o coś 3m+.

:)

:)

@mickpl: Wersja w ramach IKE, w końcu long termujemy cnie? XD

źródło: obligacje ike

Pobierz@mickpl: ktoś na YT robił ostatnio obliczenia, że COI (oficjalna projekcja) vs TOS bardzo podobnie wychodzi. Kwestia tylko obstawienia czy będzie jakieś odbicie inflacji jako druga fala, wtedy COI wygra.

Cześć. Z ilu kont maklerskich korzystacie? Czy macie kilka kont maklerskich np. pod ETFy, inne pod akcje czy też IKE/IKZE w zależności od opłacalności danego instrumentu finansowego u danego maklera? Jestem właśnie na etapie zakładania konta/(kont) maklerskiego i zastanawiam się czy wariant posiadania kilku kont maklerskich do różnych celów jest powszechny i opłacalny?

#gielda #inwestycje #inwestowanie #oszczednosci #etf #obligacje

#gielda #inwestycje #inwestowanie #oszczednosci #etf #obligacje

@Floryda: Jeśli wybierzesz sobie konto, które nie ma opłat stałych, to czemu nie mieć dwóch lub trzech oddzielnych. Zawsze można sobie zrobić dwa inne portfele i nie mieszać na jednym rachunku, czy w razie awarii jednego jeśli chcesz coś szybko kupić użyjesz sobie drugiego.

@Floryda: 1 w BOŚ do IKE a drugie w XTB do nadwyżek ponad limit IKE. Moim zdaniem rozdział jest sensowny ale tylko jeżeli masz tam znaczne środki. Niektóre konta pobierają różne opłaty od nadwyżek ponad kwotę X więc wtedy też warto sobie podzielić, np. XTB pobiera jakąś tam opłatę od nadwyżek ponad 250k euro, niestety to nie jest dla mnie problem ( ͡° ʖ̯ ͡°)

Ale fajna kolejność newsów. Kropki można tym razem połączyć samodzielnie. Dodam, że ekonomia wszędzie działa tak samo, chociaż często z przesunięciem czasowym XD

To było miesiąc temu. Chiński rynek już nie straszy, Evergrande ogłosiło właśnie upadłość w Nowym Jorku i prosi o ochronę przed wierzycielami.

#nieruchomosci #ekonomia #gospodarka #obligacje #deweloperka

To było miesiąc temu. Chiński rynek już nie straszy, Evergrande ogłosiło właśnie upadłość w Nowym Jorku i prosi o ochronę przed wierzycielami.

#nieruchomosci #ekonomia #gospodarka #obligacje #deweloperka

źródło: obligacjedeweloperów

Pobierz

konto usunięte via Wykop

@mickpl: beka w bankach zostala odblokowana szybkim tel od moawieckiego. Obecnie wnioski nowe sa procesowane w trybie natychmiastowym praktycznie ponizej miesiaca. Na dodatek w tym roku do beki wchodza kolejni duzi gracze poza zlota trojka :)

konto usunięte via Android

@mickpl jak kupowaliśmy kurnik w 2020 to nasz Dec - Skanska wprost nam mówił, żebyśmy się bujamy i nic poza promocyjne 4% nie dostaniemy bo budują za swoje i mogą czekać. Tacy przetrwają na rynku.

@Frwrd05: @LordLookas: Tabele odsetkowe dla obligacji wrześniowych zostały podane przez MF 16 sierpnia https://www.obligacjeskarbowe.pl/tabela-odsetkowa/?table_id=19604 i oprocentowanie dla EDo będzie 12,05%

a w waszym przypadku wyższe oprocentowanie będzie naliczane dokładnie po roku czasu od zakupu obligacji, czyli dla @Frwrd05 od 02.09.2023 a dla @LordLookas od 01.09.2023

a w waszym przypadku wyższe oprocentowanie będzie naliczane dokładnie po roku czasu od zakupu obligacji, czyli dla @Frwrd05 od 02.09.2023 a dla @LordLookas od 01.09.2023

Kupuje obligacje tutaj https://www.zakup.obligacjeskarbowe.pl/

ale poczytalem, ze mozna tez kupic przez ING makler

Jedyną obligacją indeksowaną inflacją jest tam IZ0823 która kończy się w tym miesiącu?

Czemu nie ma takich które mają koniec za rok dwa itp?

#inwestycje #inwestowanie #finanse #obligacje #gielda #oszczedzanie #oszczednosci

ale poczytalem, ze mozna tez kupic przez ING makler

Jedyną obligacją indeksowaną inflacją jest tam IZ0823 która kończy się w tym miesiącu?

Czemu nie ma takich które mają koniec za rok dwa itp?

#inwestycje #inwestowanie #finanse #obligacje #gielda #oszczedzanie #oszczednosci

@jimmyF: najwyraźniej nikt nie chce ich sprzedać.

Handel na rynku wtórnym rządzi się zupełnie innymi prawami, zwłaszcza podatkowymi. Doczytał ym najpierw mocno.

Handel na rynku wtórnym rządzi się zupełnie innymi prawami, zwłaszcza podatkowymi. Doczytał ym najpierw mocno.

@jimmyF porównujesz obligacje notowane na rynku do obligacji skarbowych które nie są notowane na rynku. To 2 różne światy.

Mam pytanko

Kupuje obligacje indeksowane inflacja, powiedzmy 4 letnie.

Pierwszy rok mam 7%

Kolejny rok oprocentowanie brane z inflacji - jak ono jest obliczane?

Np Kupilem obligacje w styczniu 2023

W styczniu 2024 jaki procent bedzie?

Kupuje obligacje indeksowane inflacja, powiedzmy 4 letnie.

Pierwszy rok mam 7%

Kolejny rok oprocentowanie brane z inflacji - jak ono jest obliczane?

Np Kupilem obligacje w styczniu 2023

W styczniu 2024 jaki procent bedzie?

@jimmyF: mogę Ci dać przykłady dla 10-latek, wydaje mi się, że 4 latki działają analogicznie:

EDO0832 dostały w lipcu procent od sierpnia 12.75% = 11.5% + 1.25% marży

EDO0732 dostały 14,25% = 13% + 1.25% marży

Nie sprawdzałem tego jakoś dogłębnie ale jestem prawie pewien że to jest ostateczny odczyt inflacji za miesiąc n-2 gdzie n to miesiąc 'rocznicy' zakupu + marża. Np. 14.07.2023 podano że inflacja za czerwiec to

EDO0832 dostały w lipcu procent od sierpnia 12.75% = 11.5% + 1.25% marży

EDO0732 dostały 14,25% = 13% + 1.25% marży

Nie sprawdzałem tego jakoś dogłębnie ale jestem prawie pewien że to jest ostateczny odczyt inflacji za miesiąc n-2 gdzie n to miesiąc 'rocznicy' zakupu + marża. Np. 14.07.2023 podano że inflacja za czerwiec to

@SuperGosc11: pod względem podatkowym są inne, ale z tego co wiem to pod względem momentu naliczania oprocentowania działają identycznie a o to OP pytał.

czy ktoś przerabiał zakup obligacji od osoby prywatnej? mam możliwość odkupienia obligacji przy oprocentowaniu 14.25 tylko szukam kogoś doświadczonego z taka procedura. może ktoś poleci doradcę co przeprowadzi przez proces

#inwestycje #inwestowanie #finanse #obligacje #gielda #oszczedzanie #oszczednosci

#inwestycje #inwestowanie #finanse #obligacje #gielda #oszczedzanie #oszczednosci

@HaoShike tak na wykop jest mnóstwo businessmanów, szczególnie takich co hold

@AltCtrlSpace wbrew pozorom w tym ścieku jest kilka osób co ma ciekawe doświadczenia. niestety wśród znajomych rl nie ma nikogo kto przechodził takie procedury

Czy posiada ktoś link do kalkulatora obligacji EDO, zakładając, że chciałbym regularnie co miesiąc, kupować obligacje za kwotę 1000zł przez określoną ilość czasu np. przez 10lat i wpisał bym co roku zakładaną inflacje?

#obligacje

#obligacje

@Wookie2020 tak Marcina Iwucia korzystalem, ale nie ma możliwości policzenia tego czego oczekuję.

Komentarz usunięty przez moderatora

Na giełdach bal, a obok strach. Co mówi krzywa rentowności?

Tego nie było od dawna: banki centralne prężą muskuły, na giełdach beztroski bal, a na rynku obligacji strach. Co mówi krzywa rentowności?

z- 1

- #

- #

- #

- #

- #

- #

ale to jest parodia żeby do zakupu obligacji skarbowych wymagane było posiadanie konta w jednym konkretnym banku...

#inwestycje #oszczedzanie #finanse #obligacje

#inwestycje #oszczedzanie #finanse #obligacje

@kszych a od kiedy tak jest? Z tego co wiem to nie ma potrzeby zakładania konta w jakimś konkretnym banku

@kszych: nie trzeba mieć konta, ja zrobiłem i w końcu, i tak się do niczego nie przydało za bardzo, a byłem i w oddziale, i wisiałem na infolinii - ogólnie to słabo to jest zrobione

Jeśli zakładamy, że #stopyprocentowe w Polsce będą spadać, to lepiej kupować teraz #obligacje edo czy #etf TBSP ? #inwestowanie

@Petururururu: jak teraz stopy są wysokie to obłogi długie kupione teraz będą dobre przez długi czas więc jak stopy spadną to ich wartość jeszcze wzrośnie (by rentowność dorównała średniej rynkowej). Krótkie obligi zaraz stracą ten bonus a długie utrzymają dłużej.

Poczytaj o krzywych rentowności

Poczytaj o krzywych rentowności

{kind=link}

{kind=link}

{kind=link}

{kind=link}

@Parsley W scenariuszu spadku stóp procentowych (a w zasadzie rentowności polskich obligacji, który już zaczęły spadać po zapowiedziać, że stopy zostaną obniżone już wkrótce) większy zysk powinny dać obligacje stałoprocentowe, które można kupić przez maklera na Catalyst. Np. taka FPC1140, czyli obligacja, która kończy się w listopadzie 2040 zaliczyła w ostatnim roku ponad 9% wzrost ceny, a może dać jeszcze więcej, gdy rentowności zaczną spadać na poważnie po rzeczywistych obniżkach stóp.

@Frwrd05 czerwcowe COI mam na 15,7% aktualnie

#inwestowanie #obligacje