Jak dzialaja #obligacje USA np "U.S. 10-Year Government Bond", ktore obecnie sa notowane po ok 4,5%. Czy jako obywatel PL moge je teraz kupic i przez 10 lat bede mial stale oprocentowaine 4,5%? Do tej pory kupowalem jedynie polskie obligi TOS i COI przez oficjalna strone obligacjeskarbowe.pl gdzie wszystko jest proste i jasne. Jak to dziala w przypadku obligow USA? Z gory dzieki za hinty. #gielda

Wszystko

Najnowsze

Archiwum

Idą obniżki stóp w Polsce. Jak wybrać najlepsze dla siebie obligacje detaliczne?

Niebawem prawdopodobnie rozpoczniemy cykl obniżek stóp procentowych w Polsce. Tym bardziej więc warto zainteresować się obecną ofertą obligacji detalicznych. Jak wybrać najlepsze dla siebie rozwiązanie? Zapraszam do pobrania nowej wersji kalkulatora!

z- 3

- #

- #

- #

- #

- #

- #

zbinior

Frwrd05

via Wykop@zbinior: Podobno Interactive Brokers sprzedaje obligacje US, więc pewnie tam możesz takie kupić. Jak kupisz obligacje a nie ETF na obligacje to masz gwarantowany kupon który ona oferuje przez 10 lat, tak jak z naszymi Polskimi obligacjami skarbu państwa.

TeraLos

via Wykop@zbinior: Nie ma możliwości kupna na rynku pierwotnym, a chyba żaden polski broker nie obsługuje rynku wtórnego z IKE. J.w mirek napisał możesz tylko na zwykłym koncie w IB/Saxo

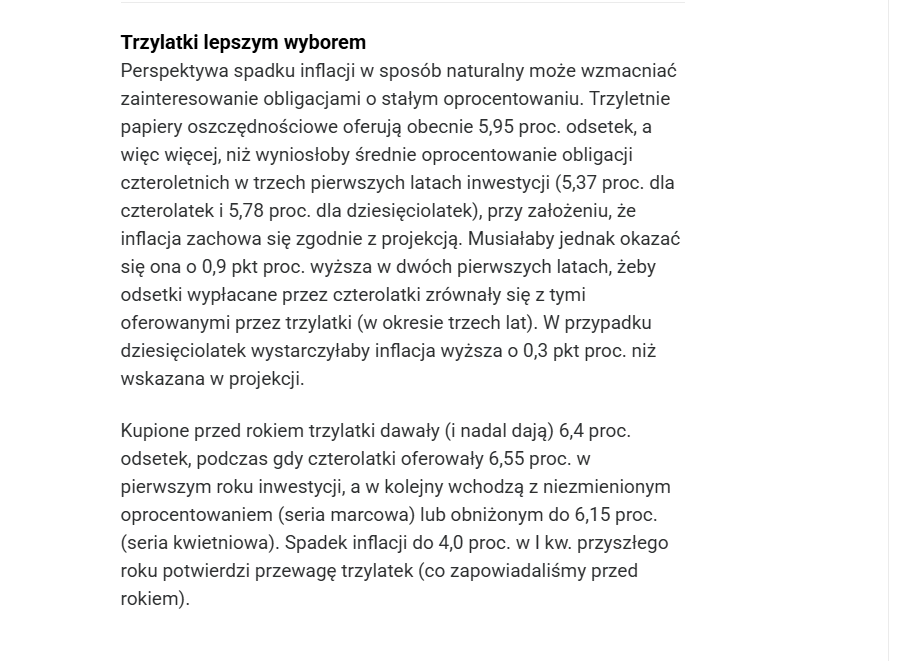

Które obligacje kupić w kwietniu 2025?

Sprawdź, które obligacje skarbowe warto kupić w kwietniu 2025. Analiza rentowności, oprocentowania i prognoz RPP.

z- 0

- #

- #

- #

- #

- #

- #

#gielda #inwestycje #obligacje

5 ostatnich lat:

Obligacje EDO +45%

Sp500 +79%

Czego to dowodzi? Kompletnie niczego, wrzucam w ramach ciekawostki ( ͡° ͜ʖ ͡°)

5 ostatnich lat:

Obligacje EDO +45%

Sp500 +79%

Czego to dowodzi? Kompletnie niczego, wrzucam w ramach ciekawostki ( ͡° ͜ʖ ͡°)

@pw1: sWig80 w ciągu 5 ostatnich lat +142%, czego to dowodzi?

#obligacje Czy jest różnica między złożeniem dyspozycji przedterminowego wykupu obligacji w niedzielę vs. w poniedziałek?

W sensie, czy przy złożeniu dyspozycji w niedzielę poniedziałek będzie zaliczany jako pierwszy pełny dzień roboczy w okresie oczekiwania na zwrot środków?

W sensie, czy przy złożeniu dyspozycji w niedzielę poniedziałek będzie zaliczany jako pierwszy pełny dzień roboczy w okresie oczekiwania na zwrot środków?

@throwawayaccount1 z tego co wiem to tak, sobota czy niedziela nie ma znaczenia, ale niedziela i poniedziałek to różnica 1 dnia

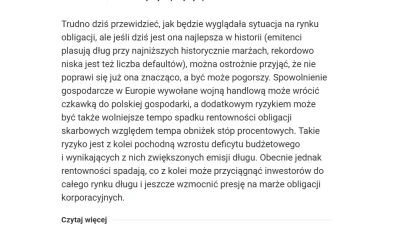

Ma ktoś może dostep do calej tresci artykulu: https://www.parkiet.com/obligacje/art42072011-co-zmienia-obnizki-stop-procentowych

Może i tym razem pomożesz @arais_siara

Z góry dzięki za ewentualne screeny.

#prasowka #parkiet #inwestowanie #obligacje #gielda

Może i tym razem pomożesz @arais_siara

Z góry dzięki za ewentualne screeny.

#prasowka #parkiet #inwestowanie #obligacje #gielda

konto usunięte via Wykop

@Jefrjeitor:

U mnie otworzyło się tyle:

Co zmienią obniżki stóp procentowych?

Notowania kontraktów FRA nie przewidują przyszłości, ale wskazują na rynkowe oczekiwania. I jeśli kierować się nimi, to za półtora roku, pod koniec 2026 r. stopy procentowe w Polsce powinny znajdować się o 175 pkt bazowych niżej niż dziś (5,75 proc.). Abstrahując od tego, czy te przewidywania spełnią się za półtora roku czy za dwa i pół roku, wskazują one

U mnie otworzyło się tyle:

Co zmienią obniżki stóp procentowych?

Notowania kontraktów FRA nie przewidują przyszłości, ale wskazują na rynkowe oczekiwania. I jeśli kierować się nimi, to za półtora roku, pod koniec 2026 r. stopy procentowe w Polsce powinny znajdować się o 175 pkt bazowych niżej niż dziś (5,75 proc.). Abstrahując od tego, czy te przewidywania spełnią się za półtora roku czy za dwa i pół roku, wskazują one

@tjader: Zależy jakie obligacje. Jeżeli detaliczne skarbowe (Edo, tos, coi) to nie możesz ich mieć razem. Jedyne obligacje jakie są dostępne w xtb obecnie to ETFy na obligacje, ale to jednak sporo inny instrument niż zwykłe obligacje.

Inwestomat nagrał kiedyś materiał o tym że akcje lepiej pasują do ile niż obligacje, tak więc radzę ci się zastanowić czy ich potrzebujesz.

Xtb zapowiedziało wprowadzenie obligacji, ale pomysł został zawieszony do niewiadomo

Inwestomat nagrał kiedyś materiał o tym że akcje lepiej pasują do ile niż obligacje, tak więc radzę ci się zastanowić czy ich potrzebujesz.

Xtb zapowiedziało wprowadzenie obligacji, ale pomysł został zawieszony do niewiadomo

@tjader: masz na gpw etf na sp500, etf na złoto, nie jest aż tak źle

źródło: temp_file3284990883696417424

Pobierz

konto usunięte via Wykop

@cr_7: ja akurat ładowałem kasę w obligacje i lokaty głównie, może 3-4 procent minus podatek Belki od zysku, ale przynajmniej nie ma bezpieczniejszego lokowania kapitału (inwestycją bym tego nie nazywał, właśnie z powodu tych 3 procent minus podatek Belki). Akcji i funduszy się dopiero uczę, to władowałem taką kwotę, którą jakbym stracił całą, to nie będę płakał. Najwięcej jednak inwestuję w siebie - kursy, szkolenia, uprawnienia itd.

@incelowski jakie kursy, szkolenia. uprawnienia polecasz?

Co nam mówi reakcja inwestorów po ogłoszeniu ceł Trumpa?

W skrocie: ograniczyć inwestycje związane z dolarem, iść w inne waluty (np. w CHF), kupować obligacje (ale nie amerykanskie), lokować pieniądze w inwestycje zapewniające wysoki procent w dłuższym terminie (długoterminowe lokaty, obligacje TOS), trzymać gotówkę.

z- 2

- #

- #

- #

- #

- #

- #

Czy nadal opłaca się kupować obligacje skarbowe?

Czy EDO to nadal dobra opcja czy teraz raczej TOS? Co teraz kupujecie?

#obligacjeskarbowe

#obligacje

#inwestowanie

Czy EDO to nadal dobra opcja czy teraz raczej TOS? Co teraz kupujecie?

#obligacjeskarbowe

#obligacje

#inwestowanie

konto usunięte via iOS

@QWEDRY99 ja kupiłem różne, roczne, trzyletnie, może podziel sobie, jakbyś chciał wyciągnąć to te 1 roczne są tańsze do wykupu

konto usunięte via Wykop

@QWEDRY99: jeśli pobierasz świadczenie 800+, to kupuj ROD za cały limit jaki na nie posiadasz.

Jeśli nie pobierasz świadczenia 800+, to zazwyczaj najbardziej opłacają się obligacje EDO.

Obecnie mamy sytuację, gdzie inflacja ma spadać a obligacje TOS posiadają bardzo fajne oprocentowanie (5,95%) I może być sytuacja, że one dadzą podobny wynik jak EDO w kolejnym okresie odestowym, czyli 2% ponad inflację. Przy dużo krótszym okresie inwestycji i przy lepszych warunkach

Jeśli nie pobierasz świadczenia 800+, to zazwyczaj najbardziej opłacają się obligacje EDO.

Obecnie mamy sytuację, gdzie inflacja ma spadać a obligacje TOS posiadają bardzo fajne oprocentowanie (5,95%) I może być sytuacja, że one dadzą podobny wynik jak EDO w kolejnym okresie odestowym, czyli 2% ponad inflację. Przy dużo krótszym okresie inwestycji i przy lepszych warunkach

Treść przeznaczona dla osób powyżej 18 roku życia...

@mirko_anonim: Inwestuj w siebie np kurs na wózek widłowy

@mirko_anonim: Odkładać i wrzucać gdziekolwiek żeby procenty leciały. Bezpiecznie to lokaty, obligacje, mniej bezpiecznie to akcje jakichś sensownych spółek. W robocie dołącz do PPK jeśli się wypisałeś.

Teoretycznie jak robotę zaczniesz nawet w wieku 25 lat i odłożysz z 3k miesięcznie to masz 180k, z procentów prawie 200k w wieku 30 lat więc już by można było szukać czegoś własnego

Teoretycznie jak robotę zaczniesz nawet w wieku 25 lat i odłożysz z 3k miesięcznie to masz 180k, z procentów prawie 200k w wieku 30 lat więc już by można było szukać czegoś własnego

Czy da się w coś zainwestować co zapewnia pewne 5% zwrotu w skali roku, albo chociaż są jakieś takie inwestycje ale z malutkim ryzykiem? Wiem, że są mieszkanie niby ale tam trzeba się jednak trochę pomęczyć.

Edit: Na długą skalę np. 10-15 lat i większe kwoty np. 1.5 miliona albo więcej

#finanse #obligacje #gielda #nieruchomosci

Edit: Na długą skalę np. 10-15 lat i większe kwoty np. 1.5 miliona albo więcej

#finanse #obligacje #gielda #nieruchomosci

Ma ktoś może dostep do calej tresci artykulu: https://www.parkiet.com/obligacje/art42035281-obligacje-na-co-moga-liczyc-inwestorzy

Może i tym razem pomożesz @arais_siara

Z góry dzięki za ewentualne screeny.

#prasowka #parkiet #inwestowanie #obligacje #gielda

Może i tym razem pomożesz @arais_siara

Z góry dzięki za ewentualne screeny.

#prasowka #parkiet #inwestowanie #obligacje #gielda

@Jefrjeitor: Przykro mi nie pomogę, tamten artykuł jakimś trafem miałem za darmo.

Chcę kupić obligacje (po raz pierwszy), więc badam co i jak. Często trafiam na stwierdzenie, że oprocentowanie to X, a w kolejnych latach marża + X (np. https://www.obligacjeskarbowe.pl/oferta-obligacji/obligacje-4-letnie-coi/coi0329/). Jak to rozumieć? Brzmi tak, jakby marża powiększała oprocentowanie, mój zysk, jednak jest to kontrintuicyjne, bo o czyjej marży tu mówimy - banku, skarbu państwa? Jak to działa?

#finanse #obligacje #inwestycje

#finanse #obligacje #inwestycje

@the_good_guy: pamiętaj jeszcze, że jeśli nie inwestujesz przez IKE to odciągają Ci z zysku podatek belki 19%. Dlatego licząc ile FAKTYCZNIE dostaniesz pieniążka warto (tu z przykładu kolegi wyżej) = inflacja (5%) + marża (1,5%) przemnożyć jeszcze razy 0,81. Wówczas wyjdzie CI faktyczne oprocentowanie, które trafi do Ciebie ( ͡° ͜ʖ ͡°)

@the_good_guy: Obligacje też możesz zlikwidować w każdej chwili, ale też jest naliczona opłata za wcześniejsze zerwanie.

Od 1 kwietnia oferta obligacji bez zmian. W sumie, to trochę dziwne, bo wszyscy zapowiadają spory spadek inflacji.

#obligacje #obligacjeskarbowe

#obligacje #obligacjeskarbowe

konto usunięte via Wykop

@powodzenia: obligacje są spięte ze stopami procentowymi, a stopy procentowe z inflacją... To wszystko jedzie na jednym rowerze.

@Jefrjeitor to prawda, ale w obliczu braku obniżek stóp, to co piszesz nie ma sensu. bo i owszem, są to naczynia połączone, ale inflacja i obligacje niebezpośrednio.

#inwestycje #etf #inwestowanie #obligacje

Witam. Mam pytanie do ludzi inwestujacych. Chcialbym kupowac etf (notowane w Irlandii) w xtb, prawdopodbnie bylyby to jakies mieszane akcje plus obligacje, z akumulujacymi dywidendami. Chcialbym co miesiac np kupowac za kilkaset zl. Przez kilka/kilkadziesiat lat a potem sprzedac. Tu mam pytania.

Jesli bede kupowal a nie bede sprzedawal to czy musze wypelniac cos w picie? Bede dostawal dokument z xtb i

Witam. Mam pytanie do ludzi inwestujacych. Chcialbym kupowac etf (notowane w Irlandii) w xtb, prawdopodbnie bylyby to jakies mieszane akcje plus obligacje, z akumulujacymi dywidendami. Chcialbym co miesiac np kupowac za kilkaset zl. Przez kilka/kilkadziesiat lat a potem sprzedac. Tu mam pytania.

Jesli bede kupowal a nie bede sprzedawal to czy musze wypelniac cos w picie? Bede dostawal dokument z xtb i

@macjaos:

1.najlepiej takie działanie opakować w IKE (dostępne na XTB) wówczas nic nie zglaszasz w PITach. Powinieneś mieścić się w limitach rocznych z takimi wpłatami.

2. Możesz, ale musisz iść do oddziału, obligacje będą widoczne na stronie, bo konto tak czy siak musisz założyć (konto rejestrowe pod obligacje, nie bankowe)

1.najlepiej takie działanie opakować w IKE (dostępne na XTB) wówczas nic nie zglaszasz w PITach. Powinieneś mieścić się w limitach rocznych z takimi wpłatami.

2. Możesz, ale musisz iść do oddziału, obligacje będą widoczne na stronie, bo konto tak czy siak musisz założyć (konto rejestrowe pod obligacje, nie bankowe)

@macjaos: dopóki nie sprzedaż nie masz obowiazku się rozliczać, chyba, ze dostaniesz dywidendę. Przy takich kwotach rozważyłbym IKE bo jak najdzie Cie kupić jakies akcje dywidendowe na chwilę (Orlen, czy XTB), czy ETF lub reita i zmienić je w trakcie trwania inwestycji to mając te aktywa na IKE nie będziesz musiał się rozliczać. Na zwykłym maklerskim nawet zamiana aktywa na inne powoduje, że występuje obowiązek podatkowy. Poza tym dochodzą też

Ma ktoś może dostep do calej tresci artykulu: https://www.parkiet.com/obligacje/art41989341-dobre-warunki-do-inwestycji-w-obligacje-inflacyjne-sp

Z góry dzięki za ewentualne screeny.

#prasowka #parkiet #inwestowanie #obligacje #gielda

Z góry dzięki za ewentualne screeny.

#prasowka #parkiet #inwestowanie #obligacje #gielda

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

#obligacje #obligacjeskarbowe #oszczedzanie #inwestycje #nbp #ed

Pytanie do obligacyjnych świrów.

Mam sporo obligacji skarbowych EDO kupowanych w ostatnich 4 latach. Część z nich ma warunki marża 1% + inflacja.

Nowe

Pytanie do obligacyjnych świrów.

Mam sporo obligacji skarbowych EDO kupowanych w ostatnich 4 latach. Część z nich ma warunki marża 1% + inflacja.

Nowe

konto usunięte via Wykop

@forfiterex: a to faktycznie nie było tematu, nie doczytałem

konto usunięte via Wykop

@forfiterex: zamiana ma miejsce wtedy, gdy następuje termin wykupu obligacji (nie przedterminowego zerwania) i za pieniądze otrzymane z wykupu starych obligacji, kupujesz nowe. Wtedy otrzymujesz tzw. dyskonto w kwocie 10 gr na obligacje. Dyskonto dotyczy tylko pieniędzy z wykupu starych obligacji i nie możesz do tej kwoty "dołożyć" dodatkowych/nowych środków.