Moze i nie zalapalem sie na wakacje kredytowe, za to na bezpieczny kredyt 2% tez nie :) #nieruchomosci #kredyt2procent #kredythipoteczny

rycerz_na_bialym_osle via Wykop

@massh: jak to się nie załapałeś, przecież zapłacisz za oba;)

KPMG zatwierdził księgi SVB. Dwa tygodnie przed jego upadkiem

Firma audytorska KPMG LLP dała pozytywną ocenę księgom banku Silicon Valey Bank zaledwie 14 dni przed ogłoszeniem upadłości SVB.

z- 4

- #

- #

- #

rycerz_na_bialym_osle via Wykop

I gdzie ta sensacja?

Audyt zapewne za 2022

Audyt zapewne za 2022

Silnik Diesla i benzynowy z nowym życiem? Sensacyjne wieści z Berlina

Silnik Diesla i benzynowy od 2035 roku mają zniknąć z salonów sprzedaży samochodów - zakładają przepisy przyjęte przez Parlament Europejski. Jednak Niemcy z Polską i pięcioma innymi krajami tworzą sojusz na rzecz zmiany forsowanego przez UE zakazu używania silników spalinowych.

z- 215

- #

- #

- #

- #

- #

- #

rycerz_na_bialym_osle via Wykop

W Chinach i Indiach też nie będą jeździć spalinówkami?

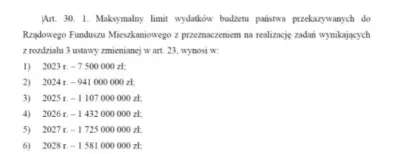

Co ciekawe, minister Buda zapewnił, że limity budżetowe na ten rok nie będą dotyczyły tego roku, czyli w tym roku dowolna liczba osób będzie mogła starać się o kredyt 2%. „W 2023 roku nie przewidujemy limitów zaciągniętych kredytów, będą one dopiero od 2024 r.”

Czekaj,czekaj, czy to oznacza że każdy kto spełnia warunki i ma odpowiednią zdolność dostanie kredyt?

#nieruchomosci

rycerz_na_bialym_osle via Wykop

@SherlockM:

Zakładali wydać w sumie niewiele w pierwszym roku, ale też pewnie zakładali nie r------ć gospodarki...

Zakładali wydać w sumie niewiele w pierwszym roku, ale też pewnie zakładali nie r------ć gospodarki...

źródło: Przechwytywanie

Pobierz

rycerz_na_bialym_osle via Wykop

@JC97: odstawiam marże dla BK2% w okolicach 2,2-2,5% i będą one rynkowe a to dlatego, że oferty będą konkurować z kredytami bez dopłat.

Dodatkowo banki podniosą marże dla pozostałych kredytów, skoro nie będzie limitów wniosków na BK2% tym samym będzie on ciągle bardziej atrakcyjny niż ten zwykły

Dodatkowo banki podniosą marże dla pozostałych kredytów, skoro nie będzie limitów wniosków na BK2% tym samym będzie on ciągle bardziej atrakcyjny niż ten zwykły

USA: Miliarder ostrzega: rząd ma 48 h zanim kryzys się rozleje

Bill Ackman ostrzegł przed katastrofalnymi skutkami upadku banku SVB (aktywa banku szacowane są na 209 miliardów dolarów) i wezwał rząd USA do natychmiastowego działania. Według miliardera klienci wystraszeni wizją utarty depozytów zaczną masowo wycofywać środki z banków powodując efekt domina. [EN]

z- 8

- #

- #

- #

- #

- #

rycerz_na_bialym_osle via Wykop

Bill zapakował się shorty w piątek, jak nie wywoła paniki to bail-out będzie potrzebny jemu

Na rynek nieruchomości wracają klienci, którzy mają zdolność kredytową. Kredytobiorcy czują się uspokojeni ostatnimi decyzjami Rady Polityki Pieniężnej. Podjęcie decyzji przyspieszają doniesienia odnośnie do cen mieszkań. Te w niektórych miastach znowu rosną.

#nieruchomosci

rycerz_na_bialym_osle via Wykop

@poison101: im bardziej banki centralne uspokajają tym bardziej należy wychodzić z rynków, nie da się zdusić inflacji w czasie jaki zakładają, potrwa to lata - jesli to bedzie 3 lata to będzie dobry wynik, kto sądzi, że skończy się na 3. kwartałach sam jest sobie winien.

Moje drogie Mireczki,

Nurtuje mnie pytanie dlaczego króluje tutaj metoda liczenia ROI z najmu bazując na ostatniej cenie zakupu m2 mieszkania i bieżących stawkach za wynajem? Przecież to niedorzeczne, ja sam mam jedno mieszkanie na wynajem kupione w 2013 roku a drugie odziedziczyłem. Pierwsze już się dawno zwróciło a drugie generuje tylko zysk. Większość wynajmujących nabyło swoje nieruchomości przed wzrostem cen w ostatnich kilku latach i teraz mogą się tylko śmiać zarówno

Nurtuje mnie pytanie dlaczego króluje tutaj metoda liczenia ROI z najmu bazując na ostatniej cenie zakupu m2 mieszkania i bieżących stawkach za wynajem? Przecież to niedorzeczne, ja sam mam jedno mieszkanie na wynajem kupione w 2013 roku a drugie odziedziczyłem. Pierwsze już się dawno zwróciło a drugie generuje tylko zysk. Większość wynajmujących nabyło swoje nieruchomości przed wzrostem cen w ostatnich kilku latach i teraz mogą się tylko śmiać zarówno

rycerz_na_bialym_osle via Wykop

@Yogi_: bo ROI to uproszczona metoda liczenia zysku/straty i to jest jej wielka zaleta.

Akurat do wieloletnich inwestycji typu nieruchy lepiej stosować inne ROR lub RROR, szczególnie w dynamicznym otoczeniu rynkowym.

Czasem nawet dodatni ROI może być w rzeczywistości stratą ze względu na samą uproszczoną metodologię.

Inna kwestią pozostaje to czy jesteś w stanie kupić kotlet na mieście z samego wzrostu wyceny kurnika...

Akurat do wieloletnich inwestycji typu nieruchy lepiej stosować inne ROR lub RROR, szczególnie w dynamicznym otoczeniu rynkowym.

Czasem nawet dodatni ROI może być w rzeczywistości stratą ze względu na samą uproszczoną metodologię.

Inna kwestią pozostaje to czy jesteś w stanie kupić kotlet na mieście z samego wzrostu wyceny kurnika...

Nieoczekiwany ruch Turcji

Z informacji przekazanej przez moskiewskie radio Kommersant FM wynika, że tureckie służby celne nagle wstrzymały odprawę tranzytową do Rosji towarów objętych międzynarodowymi sankcjami gospodarczymi.

z- 36

- #

- #

- #

- #

rycerz_na_bialym_osle via Wykop

@pangkor: Pewnie obiecali im, że jak to zrobią to ich gospodarka przetrwa...

Gdzie znajdę aktualne wykresy:

-cen transakcyjnych mieszkań względem inflacji

-ilość m^2 mieszkania za średnią pensję w gospodarce?

Najlepiej na co najmniej 10 letniej skali czasu,

#nieruchomosci

-cen transakcyjnych mieszkań względem inflacji

-ilość m^2 mieszkania za średnią pensję w gospodarce?

Najlepiej na co najmniej 10 letniej skali czasu,

#nieruchomosci

Rosja zatrzymała dostawy ropy do Polski, ale nie ma zagrożenia - BiznesAlert.pl

Rosja zatrzymała dostawy ropy do Polski. Orlen zapewnia, że ten kierunek był źródłem 10 procent importu i jest możliwy do zastąpienia bez przeszkód.

z- 83

- #

- #

- #

- #

rycerz_na_bialym_osle via Wykop

@orlen_lite:

Żądamy wzrostu cen!

Żądamy wzrostu cen!

{kind=link}

To by oznaczało, że Amerykanie będą mieli przez jakiś czas stopy powyżej inflacji, albo bardzo blisko.

Co oni robio, powinni uczyć się od naszych chłopaków. Inflacja 17,2%, stopy 6,75% i pora na kapuczinę. Przecież chleb baltonowski w Lidlu po 2,99 stoi.

#ekonomia #gospodarka #usa #stopyprocentowe #inflacja #nieruchomosci

Co oni robio, powinni uczyć się od naszych chłopaków. Inflacja 17,2%, stopy 6,75% i pora na kapuczinę. Przecież chleb baltonowski w Lidlu po 2,99 stoi.

#ekonomia #gospodarka #usa #stopyprocentowe #inflacja #nieruchomosci

źródło: stopy

Pobierz{kind=link}

rycerz_na_bialym_osle via Wykop

@mickpl: Nikt w FED tego głośno nie mówi, ale są świadomi, ze trzeba będzie wprowadzić gospodarkę w recesję kosztem wzrostu bezrobocia.

Powell zasugerował tylko, że są świadomi jakie błędy zostały popełnione w latach 70' przy podobnej jak teraz inflacji podażowej, kiedy po pierwszej turze wzrostów inflacja zaczęła spadać i FEB zaczął obniżkę.

Wywołało to 2. silniejszy pik inflacji, którą zduszona dopiero 20% stopami.

Zobaczymy ile determinacji wystarczy i odporności na polityczno-społeczne wydarzenia aby

Powell zasugerował tylko, że są świadomi jakie błędy zostały popełnione w latach 70' przy podobnej jak teraz inflacji podażowej, kiedy po pierwszej turze wzrostów inflacja zaczęła spadać i FEB zaczął obniżkę.

Wywołało to 2. silniejszy pik inflacji, którą zduszona dopiero 20% stopami.

Zobaczymy ile determinacji wystarczy i odporności na polityczno-społeczne wydarzenia aby

rycerz_na_bialym_osle via Wykop

@mickpl: Powell mówi jedynie, że będą chcieli przy duszeniu inflacji trzymać bezrobocie na akceptowalnych poziomach.

Z oczywistych względów nie powie, że gospodarkę czeka armagedon, bo sam tego nie może wiedzieć, kto z wielkich graczy jakie trupy trzyma po szafach. I to głównie Ci 'za wielcy żeby upaść' nie chcą w to uwierzyć. Richard Fuld w 2008 nie wierzył do ostatnich godzin...

Z oczywistych względów nie powie, że gospodarkę czeka armagedon, bo sam tego nie może wiedzieć, kto z wielkich graczy jakie trupy trzyma po szafach. I to głównie Ci 'za wielcy żeby upaść' nie chcą w to uwierzyć. Richard Fuld w 2008 nie wierzył do ostatnich godzin...

Spadkowicze mają spadki, niespadkowicze mają brak spadków, wszyscy mają rację, można się pogodzić.

"Spadki stawek mkw. nowych mieszkań w realnym wymiarze już mają miejsce i w wybranych lokalizacjach wynoszą już ponad 10 proc. rok do roku. Aby doszło do trwałych spadków w sensie nominalnym, musiałyby mocno potanieć materiały budowlane, grunty inwestycyjne i siła robocza, na co na razie, jak wiadomo, się nie zanosi – mówi Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl."

https://wyborcza.biz/biznes/7,147758,29428842,nadzieje-na-wieksze-spadki-cen-odchodza-w-zapomnienie.html

#

"Spadki stawek mkw. nowych mieszkań w realnym wymiarze już mają miejsce i w wybranych lokalizacjach wynoszą już ponad 10 proc. rok do roku. Aby doszło do trwałych spadków w sensie nominalnym, musiałyby mocno potanieć materiały budowlane, grunty inwestycyjne i siła robocza, na co na razie, jak wiadomo, się nie zanosi – mówi Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl."

https://wyborcza.biz/biznes/7,147758,29428842,nadzieje-na-wieksze-spadki-cen-odchodza-w-zapomnienie.html

#

rycerz_na_bialym_osle via Wykop

@herbatananoc: no dobrze mówi, przecież zabroniona jest sprzedaż z mniejszą marżą, po kosztach albo ze stratą nawet w przypadku utraty płynności przez największych devów. Zobaczymy do kiedy będą w stanie rolować swój dług

Fala wcześniejszych emerytur napędza kryzys na brytyjskim rynku pracy - Forsal

Bogaci profesjonaliści w Wielkiej Brytanii masowo odchodzą na wcześniejszą emeryturę. Dwie trzecie starszych profesjonalistów, którzy opuścili rynek pracy, posiada własne mieszkanie, co utrudnia przekonanie ich do podjęcia pracy.

z- 7

- #

- #

- #

- #

- #

- #

rycerz_na_bialym_osle via Wykop

Po ostatnich wynikach funduszy, które zarządzają tym kapitałem wcale się nie dziwie, że chcą pożyć za to co odłożyli zanim kolejna korekta na rynku wydrenuje co tam zostało.

Sorry Riczi, trafiło na ludzi świadomych sytuacji ( ͡° ͜ʖ ͡°)

Sorry Riczi, trafiło na ludzi świadomych sytuacji ( ͡° ͜ʖ ͡°)

#nieruchomosci https://www.bloomberg.com/news/articles/2023-02-22/biden-wants-to-level-the-playing-field-in-the-mortgage-market#xj4y7vzkg

JOE BIDEN PO WIZYCIE W POLSCE KOPIUJE PROGRAM 2%, DONOSI AGENCJA BLOOMBERG

JOE BIDEN PO WIZYCIE W POLSCE KOPIUJE PROGRAM 2%, DONOSI AGENCJA BLOOMBERG

rycerz_na_bialym_osle via Wykop

Treść przeznaczona dla osób powyżej 18 roku życia...

Deweloperzy: Problemy na rynku mieszkań się pogłębiają, możliwy efekt domina

Statystyki z początku nowego roku nie napawają optymizmem. Lepsze niż styczeń były nawet miesiące szczytu pandemii. Deweloperzy zrzeszeni w Polskim Związku Firm Deweloperskich obawiają się efektu domina i apelują o pilne programy zwiększające ilość udzielanych kredytów.

z- 218

- #

- #

- #

- #

- #

- #

rycerz_na_bialym_osle via Wykop

Jestem poruszony głębokim humanizmem Pana Konrada Płochockiego, widać troskę o miejsca pracy i potrzeby mieszkaniowe Polaków. Nie brakuje także empatii do banków z którymi devy jadą na tym samym wózku

rycerz_na_bialym_osle via Wykop

@editores: nie mam nic przeciwko ustalaniu cen przez rynek czy kredytowaniu inwestycji przez banki. Kłopotem jest ilość spekulantów i za dużo nowego pieniądza na tym rynku.

To, że każdy chce zarobić jak najwięcej to nic dziwnego, tylko dlaczego po tłustych latach związek deweloperów i banki będą szantażować rząd i sugerować uruchomienie programów w celu 'ochrony miejsc pracy' i 'stabilności systemu bankowego'.

Czyli nie dość, że mam płacić za mieszkanie/kredyt to jeszcze składać

To, że każdy chce zarobić jak najwięcej to nic dziwnego, tylko dlaczego po tłustych latach związek deweloperów i banki będą szantażować rząd i sugerować uruchomienie programów w celu 'ochrony miejsc pracy' i 'stabilności systemu bankowego'.

Czyli nie dość, że mam płacić za mieszkanie/kredyt to jeszcze składać

Jaka jest mniejwiecej zdolność na uop przy dochodach ok 10k netto?

~550k dla zmiennego (rata 4,6k)

~650k dla stałego (rata 5,4k)

30lat*

WIBOR będzie spadał, rynek w tej chwili wycenia obligacje na 6%, także do pół roku WIBOR dorówna do tego.

ze 25% mniejsza, ogólnie odradzam z większą ratą kapitałową*:

- to samo możesz osiągnąć nadpłatami

- dynamicznie alokujesz nadwyżki kapitału, czasem inne aktywa są bardziej opłacalne niż zmniejszanie zobowiązań a kredyt się dewaluuje w czasie

- zachowujesz większy bufor bezpieczeństwa finansowego (utrata dochodu, utrata zdrowia, wypadki losowe, kaszojady, rozwód z rozbojem, itp - wiele się może wydarzyć w 20-30lat)

*-Wyjątek stanowi oczywiście kredyt dofinansowywany z pieniędzy podatnika