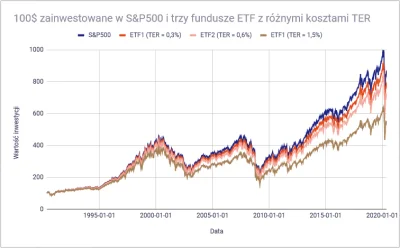

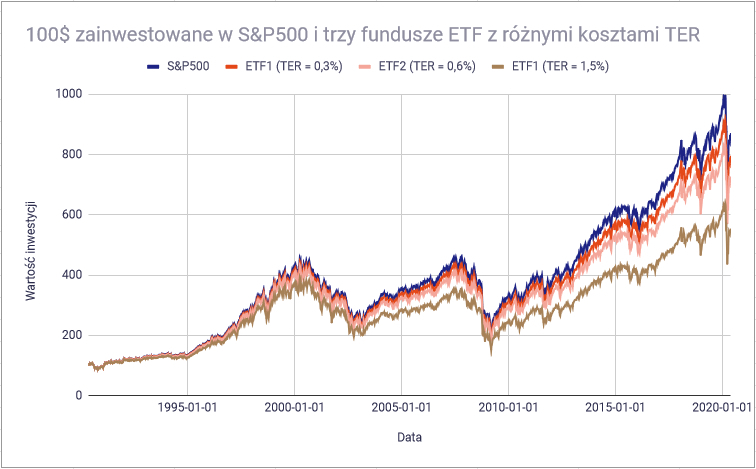

no fakt te 50zl rocznie plus 0,15% depozytu eliminuje szanse zysku

@bb89: To się wydaje mało, ale

- Za samo trzymanie płacisz więcej niż niektóre fundusze pobierają za całe zarządzanie

- Przy bardzo długoterminowym trzymaniu takie 0,15% to może być kilkadziesiąt tysięcy różnicy, już nie brzmi tak śmiesznie ( ͡° ͜ʖ ͡°) I jest to jeden z ważniejszych czynników którzy inwestujący pasywnie w fundusze indeksowe biorą pod

{kind=link}

Z tego co rozumiem wypłata środków z IKZE wiąże się z opłaceniem 10% podatku. Wypłata z IKE 19%.

I tu się pojawia problem, w przypadku gdy np. jestem na ryczałcie 12% i wpłaciłem np. 500k na IKE a po roku chcę wypłacić np. 250k ( ͡° ͜

@Silvestre_Cucumeris: Taki podatek płacisz w przypadku gdy osiągniesz wymagany wiek (65 lat). Jeśli wypłacisz wcześniej to musisz to rozliczyć normalnie jako dochód, czyli nawet 32% można zapłacić w najgorszym przypadku ( ͡° ͜ʖ ͡°)

@Silvestre_Cucumeris: Wypłata z IKE nie jest opodatkowana. 19% podatku płacisz od zysków kapitałowych a

Ale IKZE to tylko narzędzie do optymalizacji podatkowej i w przeciwieństwie do ZUSu nikt Cię nie zmusza do korzystania z niego. To czy się opłaca to w Twojej aktualnej sytuacji podatkowej to tylko Twoja decyzja, tak samo jak to co zrobisz ze