Wszystko

Najnowsze

Archiwum

#nieruchomosci #stopyprocentowe #inflacja #ekonomia #gospodarka

#nieruchomosci #inflacja #rpp #nbp #stopyprocentowe

źródło: comment_1664966098owaMSmzw50dc54RJNXNiCt.jpg

Pobierz

źródło: comment_1664973028pasqZFtUINIDAEszCx3eEF.jpg

Pobierz

#nieruchomosci #rpp #stopyprocentowe

źródło: comment_1664965469Z4sZyBitF2muWJ5csWTy2d.jpg

Pobierz

źródło: comment_1664964818ubWLV0ewoo85kLR8Iet3Xi.jpg

Pobierz#nbp #glapinski #gielda #inwestycje #stopyprocentowe #kredythipoteczny

źródło: comment_1664958379oXgUG19yIiAAM6WWHQ4oq5.jpg

PobierzOdczuwalna inflacja to 27%! Czy Glapiński złamie Traktat Sopocki?

W środę po południu Rada Polityki Pieniężnej ma zdecydować o poziomie stóp procentowych. Należy się spodziewać kolejnej, dwunastej już podwyżki, najprawdopodobniej o 25 punktów bazowych. Tym samym stopa referencyjna zostanie podniesiona do 7,0 proc. i będzie najwyższa od października 2002...

z- 223

- #

- #

- #

- #

#kredythipoteczny #nieruchomosci #gospodarka #stopyprocentowe #inflacja

Pani Tyrowicz i Pan Kotecki to chyba dzisiaj nie nadążą z wpieprzaniem bigosu na uspokojenie w trakcie posiedzenia. Zwłaszcza Pani Tyrowicz.

źródło: comment_1664952601he7Ckb6U9h9hndBj1vTdYj.jpg

Pobierz

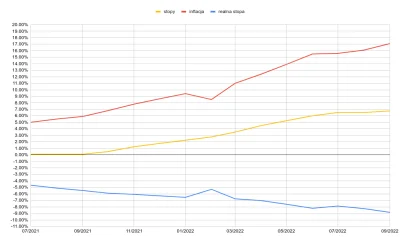

Przekroczyliśmy kolejny pułap osiągając 7,31 (+0,03 p.p.)

W przestrzeni publicznej słychać bardziej zdecydowane spekulacje o możliwym wzroście stopy referencyjnej powyżej 0,25 p.p.

W mojej ocenie należy spodziewać się wzrostu do zapowiadanego poziomu 7%, okraszonego komentarzem o "konsekwentnym i systematycznym działaniu rpp" oraz zastrzeżenia, że wzrost "nie musi oznaczać zakończenia cyklu podwyżek stóp" ponieważ "nbp stale przygląda się napływającym danym makroekonomicznym" i "reaguje na

Jeśli najbliższe projekcie nbp, sytuacja na rynku energetycznym oraz roczne waloryzacje cenników po zamknięciu roku 2022 okażą się pesymistyczne (dużo na to wskazuje), zakładam, że "siódemka" będzie miała kompana po przecinku.

@kfc_chicken: gołębio. Nawet mainstream daje 8% referencyjne w 23q1.

Czy postanowienia traktatu sopockiego w najbliższą środę zostaną złamane?

#nieruchomosci #codziennywibor #wibor #stopyprocentowe #nbp #kredythipoteczny

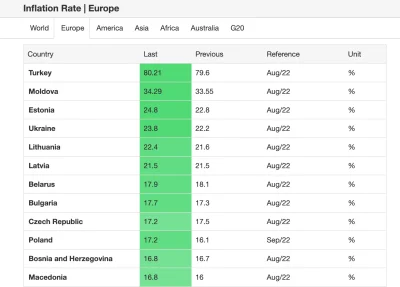

Z drugiej strony inflacja, która ani myśli spowolnić, co wcześniej czy później odbije się czkwaką na gospodarce.

Jastrzębie, to czas takich decyzji, które byście nawet nie pomyśleli, że trzeba będzie podejmować.

Tym będą żyły rynki: inflacja w górę, złoty w dół - co na to RPP?

W nadchodzącym tygodniu przekonamy się, jak na informacje o przyspieszającej inflacji i osłabieniu złotego zareaguje Rada Polityki Pieniężnej na czele z przewodniczącym Adamem Glapińskim. Wśród danych spoza Polski kluczowe będą doniesienia z amerykańskiego rynku pracy.

z- 7

- #

- #

- #

#nieruchomosci #gielda #stopyprocentowe #kredythipoteczny #wkpinvestments

źródło: comment_16647054924KrDhPt8yqXvBbyyC4eUYG.jpg

PobierzTobie to chyba nie na reke te spadki jednak bo nadejdzie pustka w Twoim zyciu xD

#nieruchomosci #stopyprocentowe #kredythipoteczny #ekonomia

kapitał pozostały do spłaty - 384 389 pln

liczba pozostałych miesięcy - 238

luźna gotówka na koncie - 150 000 pln

Pytanie - chcąc nadpłacić kredyt, czy lepiej wybrać opcję zmniejszenia wysokości rat czy skrócenia okresu kredytu? która opcja się bardziej opłaca i dlaczego?

#kredythipoteczny #nieruchomosci #stopyprocentowe #wibor #kiciochpyta

nadpłacając kredyt bardziej opłaca się

- skrócenie okresu kredytowego 40.4% (59)

- zmniejszenie wysokości raty 59.6% (87)

Zajmijmy sie teraz tym dlaczego zmniejszanie raty przynosi w teorii mniejsze oszczędności. Jeżeli nadpłacisz kredyt i zamiast 2000 raty masz 1900. To system przyjmuję,

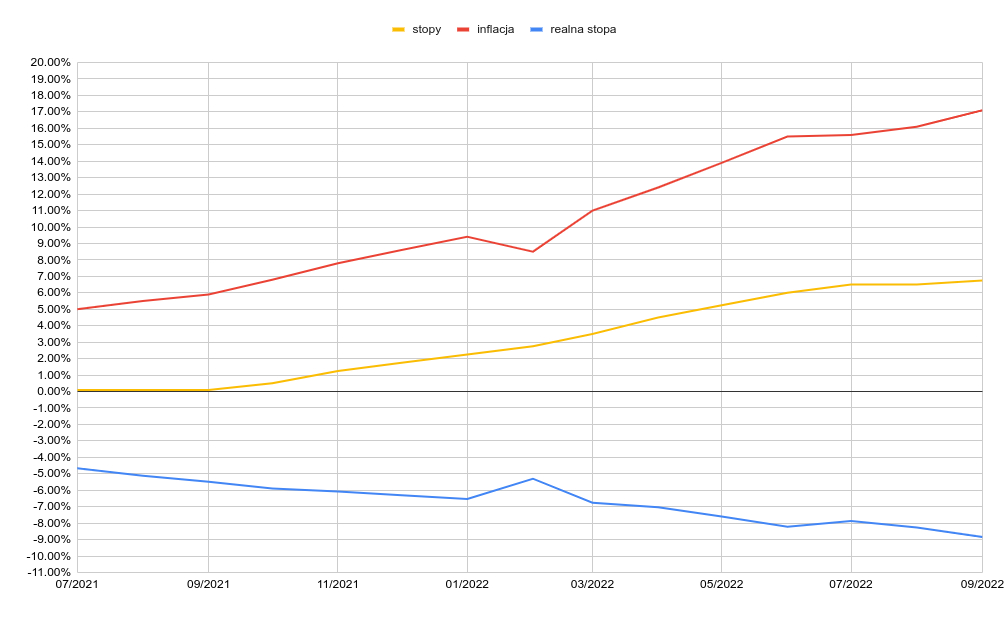

Nowy odczyt inflacji 17.1%

Stopy procentowe: 6.75%

Realna stopa to około: -8.84%

#nieruchomosci #inflacja #stopyprocentowe #nbp #rpp

źródło: comment_1664534004lgBE2KytbIE2lEtB6aY2N0.jpg

Pobierz

#inflacja #stopyprocentowe #gielda #nieruchomosci #ekonomia #pdk

źródło: comment_1664533851WCyetO0HJC60H8I0mUMul5.jpg

Pobierz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

#rpp #stopyprocentowe