Wszystko

Najnowsze

Archiwum

źródło: dsfsdfsdfsdfsdfsdf

Pobierz

Po zmianie władzy:

#nieruchomosci #gielda #stopyprocentowe #ekonomia #gospodarka #inflacja #rpp #nbp

źródło: x

Pobierztak tak podnieść stopy może od razu do 15% i zarżnąć gospodarkę a GPW wysadzić w kosmos. HEHHEHE ale przynajmniej inflacja będzie niska i kurniki stanieją

@drylu09: ogólnie zawsze w polsce stopy procentowe były powyżej inflacji czasem mocno powyżej inflacji czasem mniej, ale były powyżej. Dopiero za pisu od 2016 roku tak sobie żyjemy ze stópkami poniżej inflacji ( ͡° ͜ʖ ͡°)

Przykład 1 (nie-IT): Kiedy pracowałem w sądzie, to sędziowie nie robili już prawie nic poza podpisywaniem się pod projektami wyroków, postanowień, zarządzeń, uzasadnień, pism przygotowanymi przez asystentów świeżo po studiach (i te studia to też tylko dlatego, że taki jest wymóg ustawowy), bez kwalifikacji zawodowych (po studiach prawniczych nie ma się żadnych samodzielnych uprawnień) i co

Też tracicie z wiekiem tracicie motywacje do pracy? Kiedyś jak człowiek dostał 3000

@mirko_anonim: wtedy to było 2x minimalna, teraz musisz dostać 6k.

Z okazji 4 lat na wykopie robimy #zloterozdajo za 4k!

Do wygrania pierścionek w kwocie do 4000zł #inflacja (⌐ ͡■ ͜ʖ ͡■) #jubiler4k

Pierścionek złoty próby 585 (do wyboru kolor

każdy wydatek idzie z dwóch pensji

W tym jest problem że kobieta ma o wiele więcej wydatków niż facet i przy założeniu że idzie wszystko na pół to jesteś stratny już na tym, mieszkanie można wynająć na pół z kimś innym niż twoja dziewczyna już nie wspominam o pokoju czy stancji, wakacje wychodzą jeszcze taniej jak pojedziesz w kilka osób ze znajomymi, dla jednej osoby też są tanie opcje

Vectra znów podnosi opłaty. Powodem klauzula inflacyjna

Vectra wprowadza podwyżkę cen w oparciu o wzrost inflacji. Tym razem obejmie ona klientów, którzy podpisali lub przedłużyli umowy z operatorem od września 2022

z- 0

- #

- #

- #

- #

- #

- #

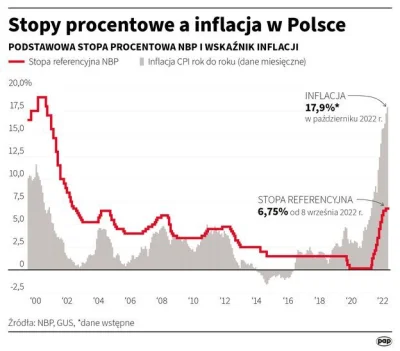

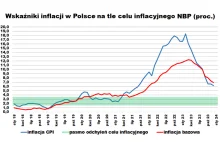

6.2% - grudniowa inflacja r/r

czy

11.4%

Jest jakaś szansa na hipotekę w sytuacji:

Mam darowizne od rodziców + u nich mieszkam (280k), potrzebuje dobrać kredyt około 100-120k. Singiel zarobki 3221 (minimalna). Na oprocentowaniu 8, wylicza mi że mam szansę dostać do 150k. Zobowiązania kredytowe 168zł. Koszty życia mogę naciągnąc przez mieszkanie z rodzicami.

Czy mam jakąś szansę dostać kredyt? #bank #kredythipoteczny #kredyt #inflacja #kiciochpyta

Inflacja spada i za miesiąc powinna być już poniżej 5 proc.

Inflacja spada i już za miesiąc ma się zbliżyć do 4 proc., mamy kolejne sygnały mówiące o tym, że dostaniemy kasę z funduszy unijnych, nawet jeśli prezydent będzie wetować ustawy naprawiające sądownictwo. Dziękuję Pan Tusk.

z- 3

- #

- #

- #

- #

- #

- #

#inflacja

Sieć kablowa bez zgody klientów podnosi ceny

Grupa Vectra wprowadza podwyżkę cen w oparciu o inflację klientom, którzy podpisali lub przedłużyli umowy z operatorem od września 2022 roku. To kolejna odsłona wzrostu cen wprowadzanego od początku ub.r.

z- 126

- #

- #

- #

- #

- #

- #

#muzyka #rap #pro8l3m #inflacja

#antykapitalizm #prywatnosc #wyzysk #praca #gospodarka #ekonomia #socjalizm #podatki #bekazlibka #inflacja #humorobrazkowy #memy #npc

źródło: precz_z_prywaciarzami

Pobierz

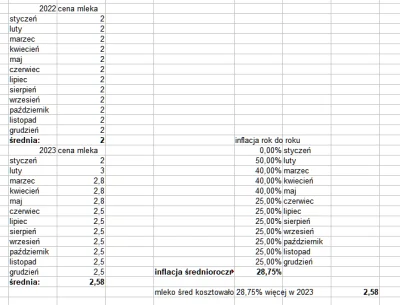

Jest to średnia inflacja z całego roku w stosunku do średniej z poprzedniego roku.

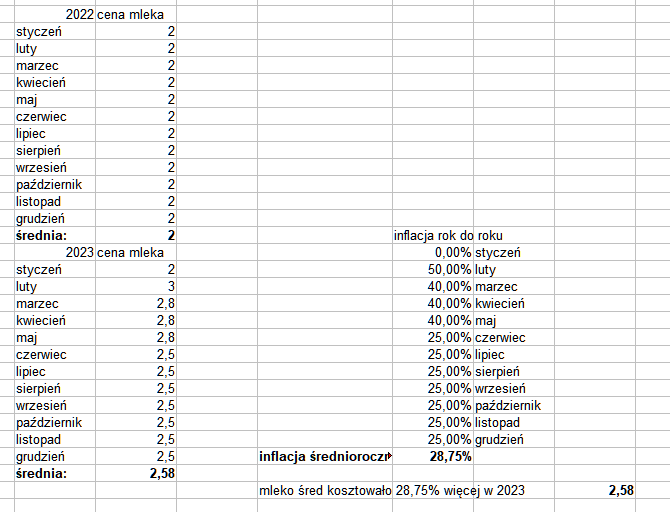

Czyli np 11,4% za 2023 mówi nam że towary w 2023 roku kosztowały średnio o 11,4% drożej niż w 2022 roku

Liczy się to poprzez sumowanie rocznej inflacji za cały 2023 rok i dzieli przez 12 (zwykła średnia)

Przykład (zmyślony) z exelka dla np mleka:

źródło: 127936178ghb283827332

Pobierz

źródło: temp_file8290589003865073163

Pobierz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Inflacja CPI w Polsce: średnioroczna w 2023 roku wyniosła 11,4%

Inflacja w grudniu wyniosła 6,2% rdr - podał w poniedziałek GUS. W listopadzie wskaźnik wzrostu cen wyniósł 6,6%. Wiadomo też, że inflacja średnioroczna w 2023 wyniosła 11,4%, To nieco mniej niż w 2022, gdy było to aż 14,4%. Dla porównania w 2021 było to "tylko" 5,1%

z- 1

- #

- #

- #

- #

- #

- #

211 proc. inflacji. "Smutny rekord" w Argentynie

Inflacja w Argentynie przekroczyła w 2023 roku 211 proc. To jeden z najwyższych wskaźników na świecie i najwyższy pośród wszystkich krajów Ameryki Łacińskiej wynika z ogłoszonych w czwartek danych oficjalnych. Argentyńskie media piszą o "smutnym rekordzie".

z- 13

- #

- #

- #

- #

- #

źródło: s

Pobierz