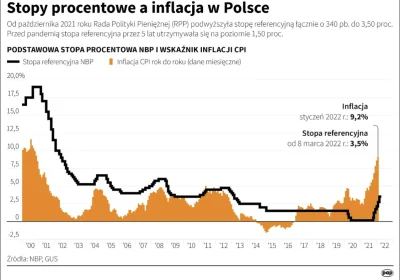

O której komunikat rady polityki pieniężnej? #nbp #stopyprocentowe

Wszystko

Najnowsze

Archiwum

O godzinie 6:00 czasu polskiego wystartowała polska misja antyinflacyjna.

#nieruchomosci #mieszkanie #kredythipoteczny #nbp #inflacja #stopyprocentowe #glapinski

#nieruchomosci #mieszkanie #kredythipoteczny #nbp #inflacja #stopyprocentowe #glapinski

źródło: comment_1649220798QDnbeqiBJ7KBRZ9QFZqDnY.jpg

Pobierz

@Tino: Tak tak produkty na jeden dzień za 150 już wielu tu takich było i tez bez rachunków tak ściemniało 2/10

Oho, zaczyna się zmieniać narracja w mediach

https://biznes.interia.pl/gospodarka/news-rafal-wos-nie-podnoscie-stop-procentowych,nId,5937920

#inflacja #gospodarka #nbp #pieniadze #hipoteka #kredythipoteczny #stopyprocentowe #finanse

https://biznes.interia.pl/gospodarka/news-rafal-wos-nie-podnoscie-stop-procentowych,nId,5937920

#inflacja #gospodarka #nbp #pieniadze #hipoteka #kredythipoteczny #stopyprocentowe #finanse

@PanBulibu: Oto sześć powodów, dla których Rada Polityki Pieniężnej powinna oprzeć się presji i trzymać stopy procentowe w Polsce tam, gdzie są dziś. Mimo medialnych jęków z powodu inflacji.

^ za te słowa powinien w ryj dostać

^ za te słowa powinien w ryj dostać

@PanBulibu: jakie głupoty.. chyba autor artykułu ma kredyt albo dostał przelew od deweloperów

da się gdzieś online oglądać standup glapinskiego jutro? #stopyprocentowe #kredythipoteczny

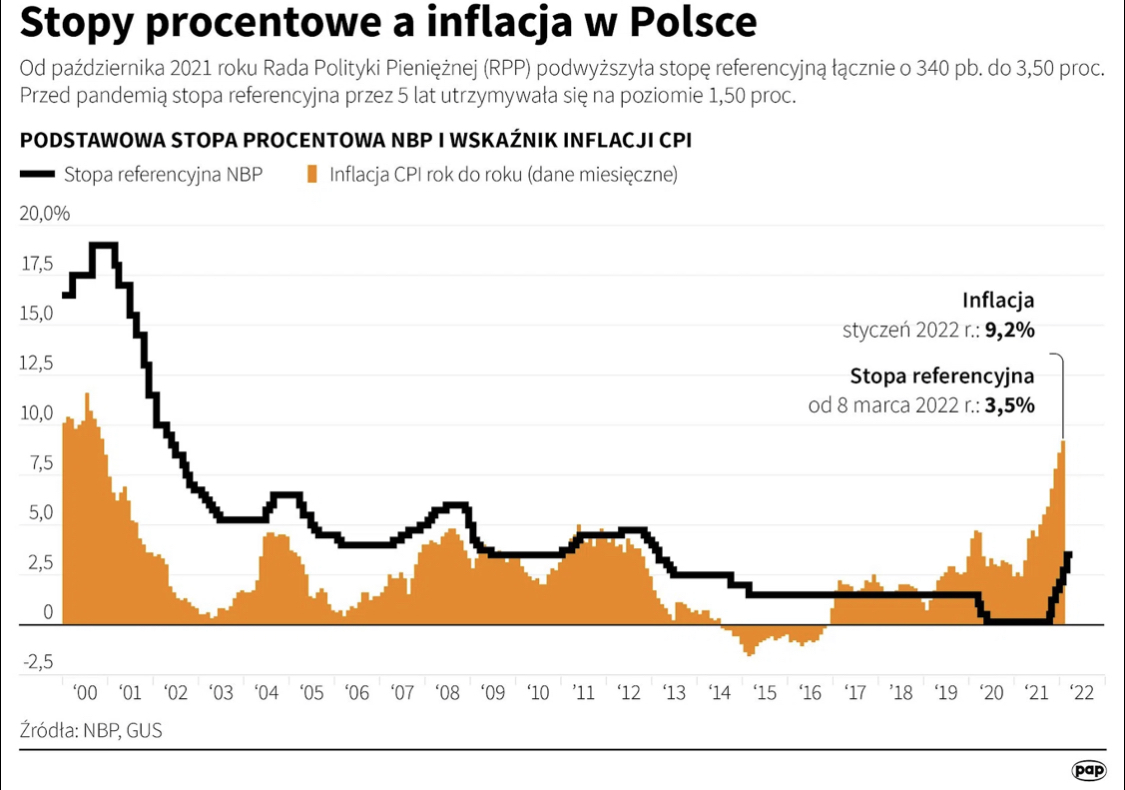

Koniec ery taniego pieniądza. Raty kredytów wyższe nawet o 100 proc.

W środę Rada Polityki Pieniężnej kolejny raz podniesie stopy procentowe. Analityk Cinkciarz.pl spodziewa się drugiego z rzędu ruchu o 75 punktów bazowych. Nie będzie to też ostatnia podwyżka w cyklu, a wysokie stopy procentowe mogą utrzymać się w Polsce jeszcze przez wiele kwartałów, co...

z- 332

- #

- #

- #

- #

- #

- #

Ankieta o jutrzejszej podwyżce stóp. Nie daję opcji niższej niż 0.5%, bo bądźmy poważni ( ͡° ͜ʖ ͡°)

#nieruchomosci #gielda #nbp #waluty #stopyprocentowe #kredythipoteczny

#nieruchomosci #gielda #nbp #waluty #stopyprocentowe #kredythipoteczny

źródło: comment_1649158407d0llVXMiBBDbZmkhjuZK3u.jpg

PobierzO ile jutro RPP podniesie stopę referencyjną?

- 0.5% 20.5% (142)

- 0.75% 43.4% (300)

- 1% 20.2% (140)

- 1.25% 5.5% (38)

- 1.5% 10.4% (72)

@okrim: co wy robicie - przecież glapa czyta wykop i jutro podniesie tak jak głosujecie

Wyjaśni mi ktoś po co w czasie pandemi rząd obniżył stopy procentowe do zera? Z tego co pamiętam to powodem było "bo jest ludziom jest ciężko"... A prawda jest taka że w czasie to było eldorado cenowe.

#inflacja #stopyprocentowe #wibor #gospodarka #kredythipoteczny

#inflacja #stopyprocentowe #wibor #gospodarka #kredythipoteczny

Obstawiamy o ile podniesione zostaną w środę stopy procentowe przez naszego jastrzembia ( ͡° ͜ʖ ͡°)

#glapinski #nbp #stopyprocentowe

#glapinski #nbp #stopyprocentowe

O ile punktów bazowych wzrosną stopy procentowe?

- 25 6.3% (5)

- 50 15.0% (12)

- 75 42.5% (34)

- 100 31.3% (25)

- 125 1.3% (1)

- 150 1.3% (1)

- 175 0% (0)

- 200 2.5% (2)

Kochani,

właśnie na stronie NBP pojawiły się pierwsze zdjęcia z sesji astronautów przed środowa misją.

#nieruchomosci #nbp #kredythipoteczny #glapinski #stopyprocentowe #mieszkanie #inflacja

właśnie na stronie NBP pojawiły się pierwsze zdjęcia z sesji astronautów przed środowa misją.

#nieruchomosci #nbp #kredythipoteczny #glapinski #stopyprocentowe #mieszkanie #inflacja

źródło: comment_1649089045GyOveZchzArRenIFZoV7vr.jpg

Pobierz

@Pecunianonolet: miejmy nadzieję że uda im się dolecieć na asteroidę Inflacja-12 i rozsadza ją bezlitosnie od środka pociskami stopowymi(✌ ゚ ∀ ゚)☞ dla wielu kredytobiorców będzie to ostatnia misja ale jestem gotów na to poświęcenie

@Pecunianonolet: to the moon

Kiedy opłaca się refinansowanie kredytu? Rozłożę dzisiaj na czynniki pierwsze wszystkie przypadki w których możemy skutecznie zaoszczędzić na przeniesieniu kredytu.

1. Stałe oprocentowanie --> Zmienne oprocentowanie

2. Stałe oprocentowanie --> Stałe oprocentowanie

3. Zmienne oprocentowanie --> Stałe oprocentowanie (aktualna sytuacja)

4. Zmienne oprocentowanie --> Zmienne oprocentowanie

1. Stałe oprocentowanie --> Zmienne oprocentowanie

2. Stałe oprocentowanie --> Stałe oprocentowanie

3. Zmienne oprocentowanie --> Stałe oprocentowanie (aktualna sytuacja)

4. Zmienne oprocentowanie --> Zmienne oprocentowanie

źródło: comment_1649068319tUQyUL0S13lKDBGAkSGwNP.jpg

Pobierzrefinansowanie kredytu, taktyk

@droetker4: czy „aneks” z 7 akapitu to takie jakby refinansowanie kredytu, ale we własnym banku? jeśli np za 3 lata stopy by poleciały w dol i traciłbym na stałym oprocentowaniu, mogę pójść do banku i negocjować wcześniejsze przejście na zmienne? powinni być skłonni do takich negocjacji, bo w przeciwnym wypadku mogę uciec do innego banku

#kredythipoteczny ile teraz proponują jak ktoś chce przejść na stałe oprocentowanie? #kredyt #stopyprocentowe

@marcpol mam pytanie o przejscie na oprocentowanie stałe w BNP Paribas. Jeśli podpisze aneks to przy wcześniejszej spłacie kredytu gdybym chciał refinansować będzie pobrana prowizja? W banku twierdzili że tak. W necie czytałem że, BNP chwali się iż nie pobierają opłaty.

@pawello987: W BNP przejście na czasowo stałe oprocentowanie zmienia ofertę na taką, jak w przypadku nowych kredytów w tym wariancie. Prowizja za wcześniejszą spłatę wtedy nie występuje.

Marzec u kredytobiorców na bogato.

Czas na kwiecień.

#nieruchomosci #stopyprocentowe #kredythipoteczny #codziennywibor #janicnieczuje

Czas na kwiecień.

#nieruchomosci #stopyprocentowe #kredythipoteczny #codziennywibor #janicnieczuje

źródło: comment_16488946590tkaPvkYurF9QxJsW2tBIz.jpg

Pobierz

Przedstawiam sytuację na rynku pierwotnym po 1 kwietnia, od nowej rekomendacji KNF.

#nieruchomosci #stopyprocentowe #kredythipoteczny #heheszki #nosaczsundajski

#nieruchomosci #stopyprocentowe #kredythipoteczny #heheszki #nosaczsundajski

źródło: comment_1648893927DyjSoW8OG2TavyQGVLQKHW.jpg

Pobierz@mickpl: a poniżej świetny komentarz do sytuacji

źródło: comment_16488944883lXggdGA5JcMkdzMOfAYPn.jpg

Pobierz@mickpl: przedstawiam sytuację mieszkaniową micka pe el na dzień 1 kwietnia 2022, 1 kwietnia 2021 i 1 kwietnia każdego następnego roku:

Nadal nie kupił. xD

Nadal nie kupił. xD

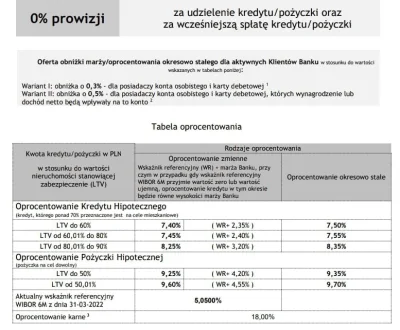

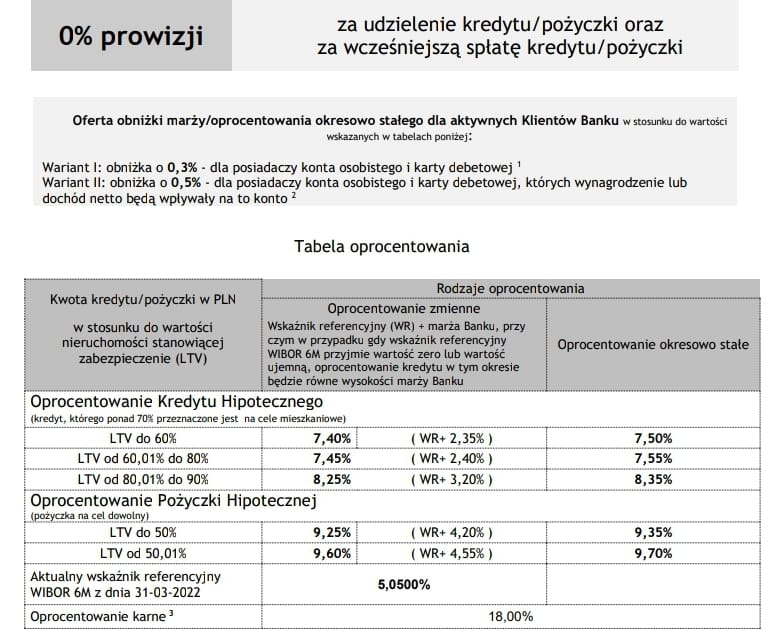

Do 31 marca w Millenium można było przejść na stałe oprocentowanie po 6,13. Obecnie jak w tabelce niżej. Inne banki również po kolei aktualizują cenniki.

#nieruchomosci #kredythipoteczny #stopyprocentowe #gielda #ekonomia #gospodarka

#nieruchomosci #kredythipoteczny #stopyprocentowe #gielda #ekonomia #gospodarka

źródło: comment_1648891304ob9LSiKTOxgquyf1QSimnm.jpg

Pobierz

@mickpl: oprocentowanie stałe, nie do końca stałe bo tylko na 5lat.

@haha123: @mmmmmmmmmmmmmm: Suweren się powoli orientuje, że coś jest nie tak.

źródło: comment_1648892260i90MczvL3JM2XaJaKYx2Sl.jpg

Pobierz

https://www.toyotabank.pl/indeksowane-konto-oszczednosciowe

Mam pytanie - czy ten bank to nie kolejne Amber gold? Ktoś z nich korzysta? Ktoś ich prześwietlił i na pewno nie są żadnym scamem i są full legit, mają wszystkie gwarancje, są pod nadzorem KNF itp itd?

Pytam, bo chce tam przenieść 95% mojego kapitału. Mój bank najwidoczniej nie potrzebuje póki co moich pieniędzy.

Rozumiem,

Mam pytanie - czy ten bank to nie kolejne Amber gold? Ktoś z nich korzysta? Ktoś ich prześwietlił i na pewno nie są żadnym scamem i są full legit, mają wszystkie gwarancje, są pod nadzorem KNF itp itd?

Pytam, bo chce tam przenieść 95% mojego kapitału. Mój bank najwidoczniej nie potrzebuje póki co moich pieniędzy.

Rozumiem,

@haha123: Legitny ale raczej ta oferta z wiborem zostanie w koncu wywalona jak wibor bedzie tak z---------l ( ͡° ͜ʖ ͡°)

@haha123: Co za czasy, że ludzie pytają czy konto w banku, który oferuje normalne oprocentowanie to nie Amber Gold. XD Nie, to legitny bank, Twój depozyt jest zabezpieczony w BFG. Bier. Jedyne, co się może stać, to że zetną to oprocentowanie jak wiborek pójdzie tudemun, ale na razie jest ok.

Ewidentnej widać pewną patologię związaną z niskim poziomem stop % w stosunku do inflacji.

Jak myślicie ile powinna wynosić stopa % aby była w tym logiczna analogia i sposób na hmmm choć minimalne zniwelowanie inflacji??

#kredythipoteczny #stopyprocentowe #kredyt #inflacja #nbp

Jak myślicie ile powinna wynosić stopa % aby była w tym logiczna analogia i sposób na hmmm choć minimalne zniwelowanie inflacji??

#kredythipoteczny #stopyprocentowe #kredyt #inflacja #nbp

źródło: comment_1648830093CSp491DuixLIbNPaFROpKm.jpg

Pobierz

@kukulele-rukatuka: 3-5% powyzej inflacji czyli kolo 17 :)

Mam wrażenie, nawiązując jeszcze do słów Glapy o parasolu, że już 8 kwietnia zaprosi kredytobiorców na otwarcie ( ͡° ͜ʖ ͡°)

#nieruchomosci #inflacja #pdk #nbp #stopyprocentowe

#nieruchomosci #inflacja #pdk #nbp #stopyprocentowe

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

@NieistotneKto: rada jest 6

Wiemy ze pan czyta #wykop i jest aktywnym czlonkiem #wkpinvestments

Prosze panietac ze ma pan tutaj wielu fanow, ktorzy bacznie obserwuja wszystkie wystepy.

Czy moglby Pan nas pozdrowic podczas nastepnego #standup ?

I