Może mam Ci jeszcze dopłacać bo nie mam kredytu i nie pobieram socjalu?

#stopyprocentowe #nieruchomosci #rpp #inflacja #kredythipoteczny

#stopyprocentowe #nieruchomosci #rpp #inflacja #kredythipoteczny

Wszystko

Najnowsze

Archiwum

źródło: comment_1649263945q1gDIGAu5Z9oFB4nzWdoja.jpg

PobierzTo był świadomy zakład z rynkiem, który przegrywają i rzucanie się o to jest trochę jak żalenie, że nie wyszedł komuś kontrakt futures na amerykański indeks.

Siódma z rzędu podwyżka stóp procentowych to uderzenie z działa potężnego kalibru. Rada Polityki Pieniężnej (RPP) podniosła stopy procentowe o 1 p.p. To oznacza po pierwsze, że stopa referencyjna wzrosła do 4,5%, a po drugie, że wielu kredytobiorcom coraz trudniej będzie wiązać koniec

z

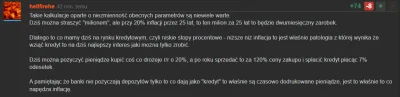

źródło: comment_1649257247ywdIsSxH9XX7jElqn5NCfr.jpg

PobierzKomentarz usunięty przez autora

źródło: comment_1649256223FVTVTOs0MudaPPMPN3XbgJ.jpg

Pobierz

źródło: comment_1649255722BFPzxCfpQv0WZAeoxbaPnD.jpg

Pobierz

źródło: comment_1649253557Zn7qGDboljNkOJzUwerBFK.jpg

Pobierz

Ponieważ Glapa dzisiaj zaszalał udostępniam do zabawy mój symulator. Wiem, że już było, ale nie wszyscy pewnie mieli okazje się pobawić. Symulator kredytowy pozwalający na łatwą i płynną symulację kredytu za pomocą wygodnych suwaków.

zKomentarz usunięty przez autora

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

#nieruchomosci #gielda #kredythipoteczny #stopyprocentowe #ekonomia #gospodarka

@mickpl: czyli jednak 1 porcja sushi tygodniowo była więcej

Przy kredycie na 455k było ok 400zł różnicy

To nie jest 60 zł.