Zmieniał ktoś z Was może teraz w Pekao z oprocentowania zmiennego na stałe w kredycie hipotecznym? Jakie dają w tym momencie warunki?

#stopyprocentowe #kredythipoteczny #kredyt

#stopyprocentowe #kredythipoteczny #kredyt

Wszystko

Najnowsze

Archiwum

Pamiętacie jak banki płakały na początku pandemii? Nie dość że były na plusie, to teraz dzięki podwyżkom stóp sobie odbiją

z

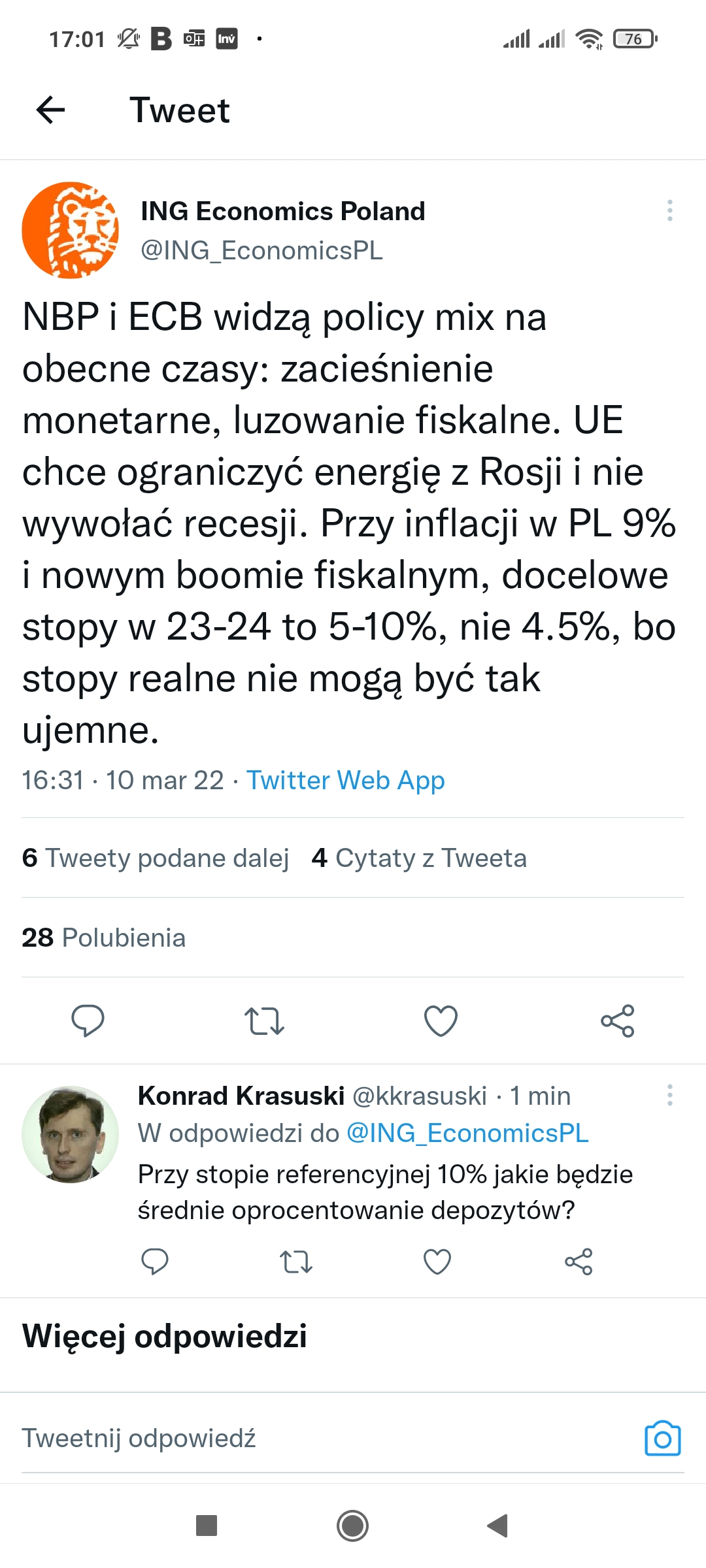

źródło: comment_1646950301AYLrgKV0u2IqfRydlSvE5r.jpg

Pobierz

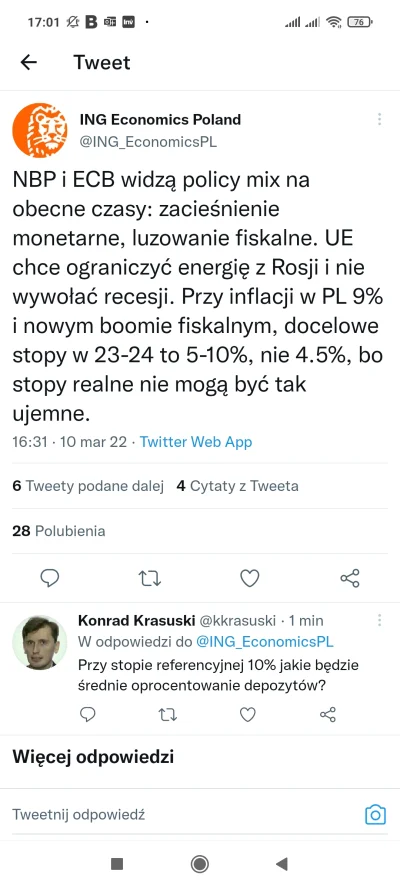

7,5-proc. stopa NBP wydaje się być możliwa - wskazują ekonomiści ING Banku Śląskiego. Gdyby prognoza ING miała się sprawdzić, to po uwzględnieniu bankowych marż, kredyty hipoteczne w złotych mogłyby być oprocentowane na blisko 9-10 proc. (zakładając marżę 1-2 proc.).

z

źródło: comment_1646928502geFGZKt2AICPlt4L9Y9PZ0.jpg

PobierzKomentarz usunięty przez moderatora

źródło: comment_16469068382frR1gVkABod5ABJLI4EmU.jpg

Pobierz

źródło: comment_1646901772o9PflifmxNvG9axFUgXdat.jpg

Pobierz

źródło: comment_1646863000vXoD5wKXl7VGc94XVOL3CZ.jpg

PobierzKomentarz usunięty przez autora

Komentarz usunięty przez autora

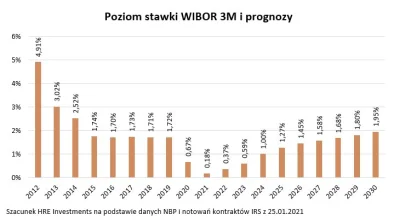

Zgodnie z marcową projekcją NBP - przygotowaną przy założeniu niezmienionych stóp procentowych oraz uwzględniającą dane dostępne do 7 marca 2022 r. - roczna inflacja w 2022 r. znajdzie się z 50-procentowym prawdopodobieństwem w przedziale aż 9,3-12,2 proc. Nawet w 2024 r. raczej nie wróci do celu.

z

źródło: comment_16468211007wLrpXJOWicJb4LvX54Y0x.jpg

Pobierz

Grupą kredytobiorców, którzy najbardziej odczują podwyżkę są osoby, które zaciągnęły kredyt mieszkaniowy od końca maja 2020 r. do początku października 2021 r., czyli w okresie obowiązywania stopy referencyjnej na poziomie 0,1%, zaciągnęły go samodzielnie i jednocześnie spłacały inne zobowiązania.

zTo uczucie gdy stopy procentowe będą do końca roku conajmniej 8% jak nie więcej ( ͡° ͜ʖ ͡°)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

#nieruchomosci #wibor

źródło: comment_1647019477M2KqxZT0ZILSzesO57hGXI.jpg

PobierzZ tymi nowymi środkami to nie ma zbyt dużego