#anonimowemirkowyznania

1. Co sądzicie o inwestowaniu ok. 3 tys. złotych miesięcznie (36k/rok) w fundusze nieruchomości REITs (Real Estate Investment Trusts)?

2. Jaki jest poziom ryzyka i spodziewanego zwrotu w porównaniu z #fundusze #etf i #obligacje?

3. Czy to lepsze niż bezpośrednie inwestowanie w ziemię i #nieruchomosci? Dlaczego tak/nie? Interesuje mnie długoterminowe oszczędzanie.

4. Gdzie i jak najlepiej inwestować, mając na uwadze niskie ryzyko

1. Co sądzicie o inwestowaniu ok. 3 tys. złotych miesięcznie (36k/rok) w fundusze nieruchomości REITs (Real Estate Investment Trusts)?

2. Jaki jest poziom ryzyka i spodziewanego zwrotu w porównaniu z #fundusze #etf i #obligacje?

3. Czy to lepsze niż bezpośrednie inwestowanie w ziemię i #nieruchomosci? Dlaczego tak/nie? Interesuje mnie długoterminowe oszczędzanie.

4. Gdzie i jak najlepiej inwestować, mając na uwadze niskie ryzyko

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

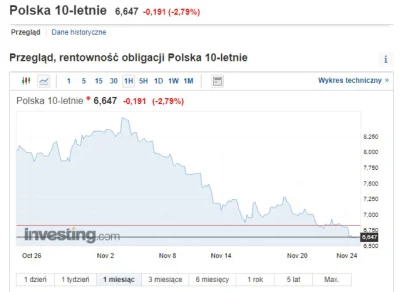

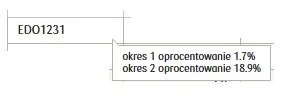

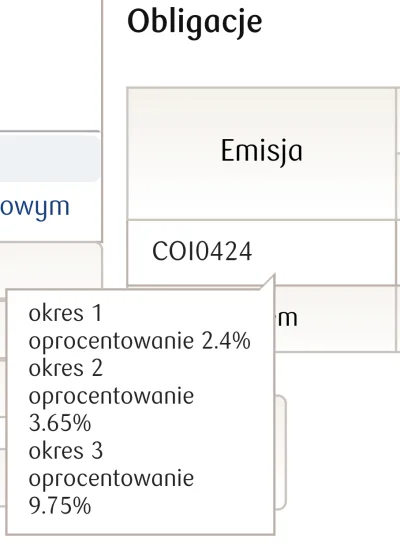

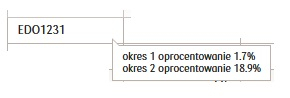

Lepiej trzymać oszczędności w złotówkach na rachunkach oszczędnościowych, czy na #obligacje #dor i #ror? #pytanie #bank #banki #bankowosc #lokaty #rachunki #inwestycje

---

Kliknij tutaj, aby odpowiedzieć w tym wątku anonimowo

Kliknij tutaj, aby wysłać OPowi anonimową wiadomość

Obligacje ROR i DOR mają odpowiednio 6,75% i 6,85% przez pierwszy miesiąc a potem tyle co stopa referencyjna. Najlepiej jak zawsze - dywersyfikować ( ͡° ͜ʖ ͡°) Coś tam mieć na